- 供给趋于宽裕 天胶前高后低

- 时间: 2013-01-28 09:04:21 作者: 来源: 光大期货 点击:

时至年底,作为先行指标的PMI数值,汇丰PMI重回荣枯分界线上方,与官方PMI差值缩小,这似乎预示着国内经济出现企稳信号。同时,橡胶(25565,-140.00,-0.54%)终端汽车行业开始进入季节性销售旺季;国内收储政策正在进行,三国橡胶理事会削减出口计划将持续至2013年3月。我们认为,这些因素将在一定程度上支撑胶价至明年一季度。但另一方面,从橡胶供需基本面来看,胶价下跌趋势难变。我们分析的逻辑是:通常而言,橡胶成长期为6年左右。ANRPC数据显示,印尼于2006年至2007年扩大种植面积,因此反映到近两年,印尼的天然橡胶产量增幅较大。我们还注意到,泰国自2005年至2008年大幅扩大种植面积,其程度远超印尼,尽管之后几年进行了缩减,但难减2011年以来至2014年产量大幅增加的现实与趋势。同时,越南自2008年至2011年亦大幅增加了天胶种植面积。由此可知,2013年全球天然橡胶供给仍将趋于宽裕。因而,进入明年二季度后,天胶价格或将开始下跌。综合以上观点,我们预计沪胶主力合约价格目标区间为18000-26000元/吨。

一、 行情回顾

回顾2012年国内橡胶期货走势,主要可以分为以下三个阶段:

第一阶段(1月~5月上旬):胶价大涨,高位震荡。

年初,国内主产区处于停割期,国外主产国也相继进入停割期,月度天胶新增供应减少。同时,马泰印尼联手抑制橡胶价格下滑。而国内终端汽车行业进入季节性旺季。受这些因素影响,沪胶上涨至年内高点:28145元/吨。之后由于上述利好因素减少,沪胶进行了近3个月的盘整。

第二阶段(5月中旬~8月中旬):胶价“跌跌不休”。

国内橡胶库存难消,同时供应进入季节性高峰期,而下游轮胎、汽车行业销售数据不佳,最终拖累胶价,创出年内低点:20700元/吨。

第三阶段(8月中旬~年底):国内国外保价、美特保到期,胶价得到支撑。

泰国、印尼和马来西亚组成的三国橡胶理事会(ITRC)于8月中旬宣布将联合削减天然橡胶出口,作为橡胶价格支持计划的一部分。三国共计削减30万吨天胶出口。其中18万吨将在10月-12月期间进行削减,平均每个月6万吨。其余12万吨削减量将在明年1月-3月施行,平均每月4万吨。国内方面,10月份即传闻有关部门将对橡胶进行收储,至11月下旬,收储传闻落实为政策。此外,美国特保案到期后不再续期。受此影响,沪胶脱离底部区域。对沪胶与东京胶、泰国胶以及新加坡胶的价差进行统计,我们发现,沪胶升水已处于历史较高水平

二、 供需分析

1、 供给

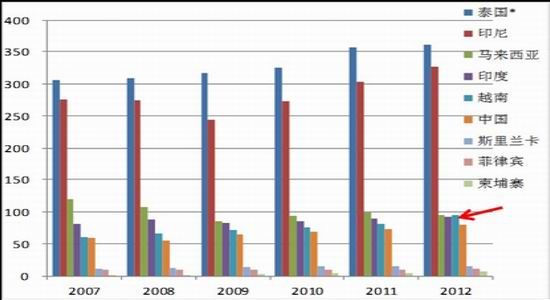

根据天然橡胶生产国协会(ANRPC)数据,2012年占全球天胶供给达93%的协会成员国总产量增幅预计将为4.6%至1081万吨。其中,泰国产量增长1.2%至361.2万吨,印尼增长7.7%至326.1万吨,马来西亚减产4.6%至95万吨,中国增长9.4至79.5万吨。需要特别指出的是,越南大幅增产,较2011年增长17.6%至95.5万吨,已超过马来西亚成为第三大产胶国。

图表: ANRPC主产国产量情况(单位:万吨)

资料来源:ANRPC 光大期货研究所

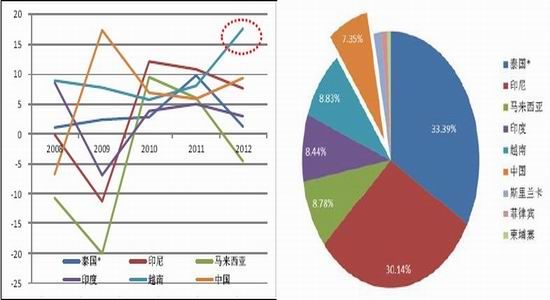

图表:ANRPC主产国产量增速(单位:%) 图表:ANRPC主产国产量占比

资料来源:ANRPC 光大期货研究所

出口方面,2012年成员国总出口量预计增长6.0%至825.4万吨。泰国预计增长2.9%至303.8万吨,印尼增长6.9%至275.0万吨,马来西亚出口保持稳定,增长1.0%。同样,需要指出的是,越南生产的橡胶几乎全部用于出口,今年出口增长21%。

2、 需求

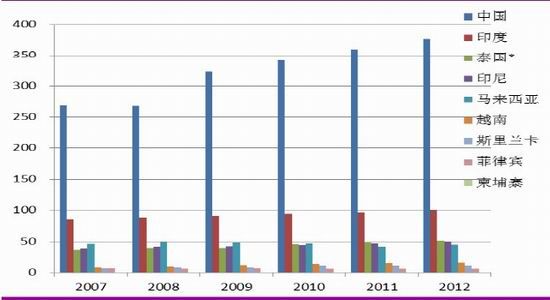

2012年,ANRPC成员国对天胶的消费水平保持稳定,预计为664.2%万吨,较去年增长6.0%。分国别来看,各成员国今年消费增速基本保持在4.5%~8%之间。其中,中国仍是最大的天胶消费国,占比达到57.73%,2012年消费增长6.4%至383.4万吨;印度天胶消费增长4.5%至100.1万吨。

图表: ANRPC主产国消费情况(单位:万吨)

资料来源:ANRPC 光大期货研究所

进口方面,2012年成员国总体进口量增速预计将达到15%,2011年时进口增速仅为1.7%。进口大幅增加的原因来自于中国、印度以及马来西亚。其中,我国作为最主要的天然橡胶消费国,进口占比近74%,由于国内无法实现自给自足,大部分需要国外进口。今年,我国进口增速预估为15.1%至327.9万吨,马来西亚进口增速为14.3%至76.3万吨,印度今年大幅增加进口,幅度达到40%,预估全年进口量为22.4万吨。

3、 库存

由于泰国、印度等成员国未向ANRPC提供期末库存数据,由此得出的协会总体期末库存情况难以反映真实情况。但从ANRPC的报告中,我们发现,我国今年期末库存预估情况不容乐观:将大增26.3%至12万吨。

图表:ANRPC主产国期末库存情况(单位:万吨) 图表:ANRPC主产国期末库存增速(单位:%)

资料来源:ANRPC 光大期货研究所

实际情况更为严峻,原因是ANRPC统计的来自于中国的期末库存数据只涵盖天然橡胶加工企业库存及国内产区农场库存情况,并未统计保税区库存以及期货交易所库存情况。

今年10月份,受国内收储政策影响,青岛保税区库存轻松突破25万吨。尽管保税区新增了库容量,使得区内仓库稍有喘息。但由于年底前将有大量天胶到达港口,并将延续至明年1月,估计约有8万吨左右。因此,保税区总库存在年底前突破30万吨已毫无悬念。

分析保税区长期难以去库存的原因,我们发现,这是国外胶商、国内贸易商、银行以及下游轮胎企业进行博弈的结果。由于近年来全球价格波动风险加剧,轮胎厂越来越倾向于从保税区采购现货,与国外胶商进行长约采购的行为越来越少,这使得国外胶商逐步提高现货销售份额。银行的质押融资模式使得在市场行情不好的情况下,库存增加的压力更大。原因在于,贸易商在胶价不断下跌的过程中无力追加保证金,从而放弃赎回权,由银行处置。但银行对橡胶行情不甚了解,从而造成库存搁置。

图表:青岛保税区现货库存(单位:万吨)

资料来源:Qinrex 光大期货研究所

上海期货交易所天然橡胶库存自今年8月中旬以来有增无减,在收储政策出台后,11月下旬各指定交割库天胶库存大幅增加,截至12月7日当周,上期所总库存已接近9.5万吨。

横向对比,与我国库存不断高企相反,日本社会天胶库存却在不断减少。日本橡胶贸易协会最新公布的数据显示,截至到11月30日,日本港口橡胶库存较11月20日的6,520吨,减少334吨(5.1%)至6,186吨。天然乳胶库存自前10日的356吨微降至349吨,而固体合成胶库存自1,818吨降至1,795吨。这反映出由于日本经济持续下滑,日本地震以来日本汽车产业仍处恢复阶段,且今年由于中日“钓鱼岛”事件造成中国对日本汽车进口大幅下滑,从而使得日本对橡胶的需求下滑。

三、 终端汽车

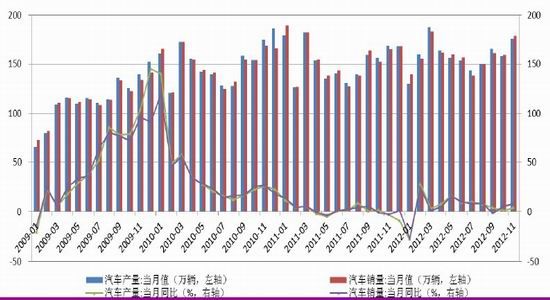

今年1~11月,国内汽车产销量分别为1748.29万辆和1749.32万辆,同比分别增长4.51%和4.03%,中汽协预计全年产销量有望双超1900万辆。

图表:汽车产销量及同比变动情况

资料来源:中国汽车工业协会 光大期货研究所

自今年10月份以来,随着经济运行出现探底回升趋势,汽车行业也出现了缓慢回暖迹象。据国家统计局统计,根据国家统计局2012年10月份社会消费品零售数据,汽车销售总额1987亿元,同比大幅增长,达到7.0%。在长期消费增速维稳态势不改的前提下,四季度行业景气度有望逐步回暖。国内消费数据已连续两个月回暖,消费状况有所改善,库存系数呈现去化趋势。财政部10月份车辆购置税收入176亿元,增长13.5%。但是,限购、融资成本上升等问题也让行业压力依旧存在。

中国汽车流通协会最新数据显示,10月份经销商综合库存系数为1.54,在连续4个月回落触至警戒线后呈现反弹回升,年终去库存压力不容轻视。

四、 明年展望

时至年底,作为先行指标的PMI数值,汇丰PMI重回荣枯分界线上方,与官方PMI差值缩小,这似乎预示着国内经济出现企稳信号。同时,橡胶终端汽车行业开始进入季节性销售旺季;国内收储政策正在进行,三国橡胶理事会削减出口计划将持续至2013年3月。我们认为,这些因素将在一定程度上支撑胶价至明年一季度。

但另一方面,从橡胶供需基本面来看,胶价下跌趋势难变。我们分析的逻辑是:通常而言,橡胶成长期为6年左右。ANRPC数据显示,印尼于2006年至2007年扩大种植面积,因此反映到近两年,印尼的天然橡胶产量增幅较大。我们还注意到,泰国自2005年至2008年大幅扩大种植面积,其程度远超印尼,尽管之后几年进行了缩减,但难减2011年以来至2014年产量大幅增加的现实与趋势。同时,越南自2008年至2011年亦大幅增加了天胶种植面积。由此可知,2013年全球天然橡胶供给仍将趋于宽裕。因而,进入明年二季度后,天胶价格或将开始下跌。综合以上观点,我们预计沪胶主力合约价格目标区间为18000~26000元/吨。

- 【 关闭本页 】