- 沪胶26000关口反复争夺

- 时间: 2013-01-30 09:08:55 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,沪胶弱势震荡,外围欧美市场消息面偏多,国内市场汇丰 PMI初值再度走高,显示国内制造业正逐渐恢复,但是A 股市场在前期连续拉涨后展开回调。沪胶盘中跌破20 日均线支撑,下跌过程中主力1305合约缩量减仓,市场投资者表现谨慎。截至周五收盘,沪胶主力合约1305 收于25565元,较上周下跌395元。

现货市场,下游市场需求的减弱令市场人士操盘谨慎。目前国内下游工厂开工偏弱,中小型下游工厂已经基本停产,而大型工厂也将在 2月陆续开始放假,下游工厂节前备货也已基本结束,短期市场需求有限。国内人民币市场现货库存有限,虽然下游需求低迷,但是产区停割,商家低价无法补货,操作上维持客户为主。保税区美金胶市场库存突破30万吨,商家操作意愿不强,商家谨慎看涨春节期间胶价。截止上周五,华东市场云南全乳胶报价在25300元/吨左右,海南全乳胶价格在25300元/吨左右,泰国三号烟片在25200元/吨左右(17%票),越南3L在23400元/吨(17%票)。

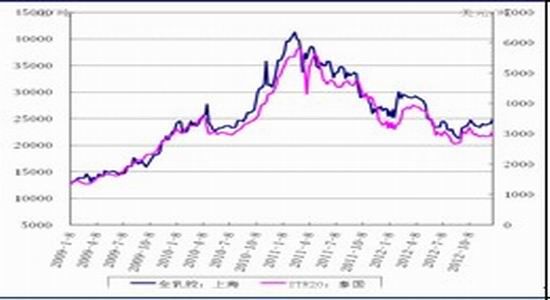

图1:天然胶价

数据来源:华联期货数据库、金银岛

图2:合成胶价

数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,欧美市场消息面总体偏多,美国众议院通过债务延长议案,欧美市场经济数据好坏参半,美国就业数据利好,但是消费信心以及房地产数据不及预期。同时,近期美国上市财报方面银行业财报利好,道琼斯和标准普尔连创新高。亚洲市场日本通过无限期 QE 议案,但是依然不及市场预期,日元出现反弹行情,中国经济数据继续相好,汇丰PMI初值继续升高显示国内制造业继续回暖。上周后期A 股出现利好兑现的冲高回落行情,带动天胶期货市场延续震荡格局。

原油市场,上周,受中质馏分油炼制利润可观的支撑,亚洲原油现货价格涨势喜人。美国两党就债务上限短期上调达成了一致,这为油市心态带来巨大提振,不过,亦需看到美国上周原油和馏分油库存均在上升,炼厂开工率在下滑。本周国际原油走势短期面临95-100区间压力,不过中线维持前期看多的观点。

上游供应,2012年该国天然橡胶(26110,285.00,1.10%)产量在350万-355万吨,均低于ANRPC在9月报中的预估数据(361.2万吨),由此得出ANRPC成员国2012年天胶总产量增速在3.1%—3.6%之间,低于9月时ANRPC的预测值(5.0%),也远低于去年8.7%的产量增速。同时,由于限制出口计划将持续到今年3月,因此在一季度前天胶供应对价格造成的压力将得到缓解。

上周产区情况是,东南亚天胶外盘价格小幅回落,泰国产区延迟停割,但是后期胶水产量有限,因而对整体供应影响不大。近期泰国和马来产区雨水减少,泰南胶水产量明显提升,进而导致近期乳胶价格走弱,相比之下杯胶市场库存偏低,市场标胶价格相对较为坚挺,由于之前国内下游工厂节前备货影响,产区标胶3 月船货剩余有限,供应商惜售库存。目前随着中国下游市场备货的结束,东南亚市场整体成交逐渐减弱。 国内方面,云南和海南产区天气基本正常。期货市场小幅震荡,产区现货库存有限,商家惜售手中库存维持客户为主。

下游需求,上周,保税区现货胶价小幅回落,期货和东南亚外盘回调整理带动保税区现货胶价走低。临近春节,下游市场节前备货基本结束,市场整体需求清淡,仅有少量贸易商补货,保税区橡胶库存突破31万吨,但是由于市场人士大多看涨春节期间胶价,因而不愿过低价格出货,市场整体表现较为僵持。

ANRPC成员国2012年天胶总进口量较2011年仍实现了16.4%的大幅增长,中国作为最大的橡胶进口国及消费国,在基数大的情况下,实现了15.3%的进口增长和6.4%的消费增长。此外,汽车经销商对2013年1月汽车市场总需求的判断总体偏乐观。随着年终冲量促销带来消费高峰,减少了大量经销商库存压力,同时1月是以往春节前的购车高峰,强劲的消费需求,使得经销商普遍看涨1月车市,预期春节前将迎来较好开局。

库存与进口,截止1月25日,上期所天然橡胶库存减少3323吨至98007吨,可交割库存减少20600吨至46340吨。日胶库存处于相对低位。中国海关总署公布的数据显示,中国海关最新统计数字显示,2012年12月份我国天然橡胶进口量为21万吨,1至当月为218万吨,与去年同期相比增加3.6%;2012年12月份我国合成橡胶进口量为122,693吨,1至当月为1437680吨,与去年同期相比减少0.5%。

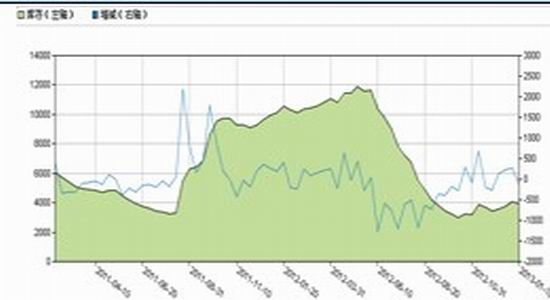

图3:沪胶库存变化图

数据来源:上海期货交易所

图4:日胶库存变化图

数据来源:日本橡胶协会

合成胶方面,上周,国内市场丁苯胶行情呈现震荡态势、报盘则稳中微涨。单体丁二烯价格保持升势、沪胶期货整体偏弱并未有予以市场明显影响,市场报盘在接近出厂价位之后逐渐止跌并因业者基于单体不断趋高及齐鲁检修消息而看好节后出现小幅提高。当前华东丁苯胶市场报价在17000元/吨。国内顺丁胶行情继续沉浸在弱势气氛中,影响行情运行的因素出现了明显分歧,使得商家对后市前景普遍感到难以把握,操盘心态更加谨慎,市场看空、看多情绪都难以占据主导,华东顺丁市场报价在17500元/吨。

第三部分 技术分析与后市展望

欧美市场消息面总体偏多,美国众议院通过债务延长议案,汇丰PMI的回升表明国内制造业仍在复苏。日本实现无限期量化,对全球货币竞争性贬值带来不好的示范作用。外围宏观面利多于商品市场。

天胶目前库存过高的局面将影响现货市场, 但近年春节期间天胶均出现上涨的背景令商家看涨节日行情。沪胶目前运行于26000附近宽幅震荡,26000位置是沪胶09、10年超级牛市后调整的50%位置,震荡行情符合笔者此前在年报和投资报告中关于26000反复争夺的观点。大体上,维持沪胶节前偏多思路,只是低位介入多单,多单有盈利先出来,再等待机会买入的滚动操作要好。

- 【 关闭本页 】