- 沪胶弱势平衡下预期反弹

- 时间: 2013-01-31 08:56:04 作者: 来源: 长安期货 点击:

一、2012 行情回顾

2012 年中国天然橡胶期货指数走势图

资料来源:文华财经 长安期货

全年来看,橡胶价格总体呈现冲高回落后围绕25000 的大震荡走势。

1.年初上涨:年初供应压力时期,沪胶随整体市场爆发式上涨,创出年内高点近30000,历时2 个月。

2.供应恢复大跌:供应恢复加消费淡季,外部宏观因希腊、西班牙问题以及中国经济持续低迷引发市场整体下跌,创出年内最低点逼近20000 元,历时5 个月。

3.年内反弹:宏观宽松确定(QE、OMT),引发市场整体走强,橡胶为旺季做准备,沪胶出现一波强势反弹,收复跌幅一半,但未能有效突破26000 压力关口,历时2 个月。

4.四季度强势震荡:庞大的库存压力和利好释放过后的降温过程,但因产胶国联手托市,中国国储收储,沪胶震荡偏强,仍未能突破26000 整数关口,历时3个月。

二、产业链分析

1、上游原料供应

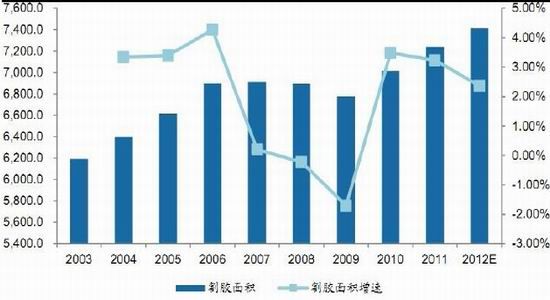

主产国割胶面积年度变化

资料来源:ANRPC 广发证券(15.41,-0.15,-0.96%) 长安期货

各国的开割面积变动呈很好的轮种规律,虽然总体割胶面积仍在稳步增加,目前进入新一轮的割胶面积增速放缓节奏当中,而且各国可种植橡胶的面积有限,增幅不会很大。

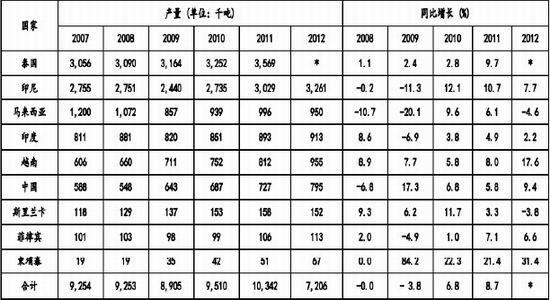

东南亚三大主产国天然橡胶产量变动

资料来源:WIND 长安期货

国际天胶供应情况

资料来源:ANRPC 长安期货

越南已经超过马来西亚,成为既泰国、印尼之后第三大产胶国,增长迅猛,同时柬埔寨的快速增产也值得注意。而马来西亚本国对天胶的消费量越来越大,也从一定程度上降低了本国产出数据的意义。综合来看,从供应角度,全球天然橡胶供应维持较低弹性的稳步小幅增长态势。

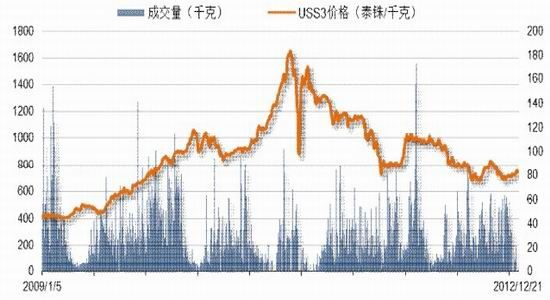

泰国原料市场生胶片价格走势

资料来源:AFET 长安期货

泰国原料市场价格在80 附近反复筑底,显示出该位置较强的支撑力度,表明泰国目前可以接受的原料价格底部。低于此价格将会倒逼泰国政府出台相关政策限产收储,托市报价,保护胶农利益。

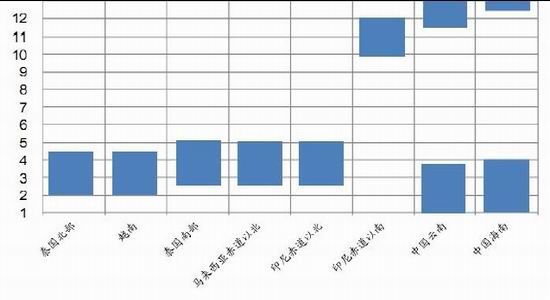

全球主产国天然橡胶停割期

资料来源:卓创资讯 广发证券 长安期货

天然橡胶的生产存在明显的季节性因素。一般11 月以后,我国云南和海南天然橡胶进入停割期,停割期一直延续到第2 年的4 月;2 月份,泰国北部、越南、泰国南部等陆续进入停割期;5 月份之后,东南亚国家和我国天然橡胶都可以开割。

从全年来看,2 月份开始,随着主产区停割,全球天然橡胶产量开始环比下滑,并在3 月份或者4 月份降至最低,5 月份产量开始恢复,在6-9 月份产量达到全年最高。

但值得注意的产胶国联手砍树、限产、收储的措施,让天胶全球供求分析显得苍白。当价格价格低于产胶国预期时,这样临时减少供应的措施会调节市场价格,起到很强的干预效果。

今年产胶国联手限制出口30 万吨,配合收储15 万吨,限价美金胶。中国国储跨年收储全乳胶15-20 万吨,托市作用明显。

2、中游情况

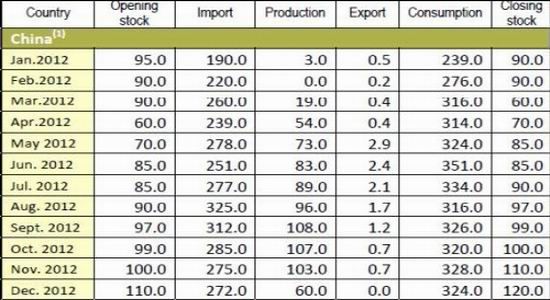

2012 年中国天然橡胶年度平衡表

资料来源:ANRPC 长安期货

中国今年产量估计达到79.5 万吨,较去年增长9.4%。根据供需数据测算,中国2012 年结转库存大致20 万吨左右,与保税区库存总体水平相当。

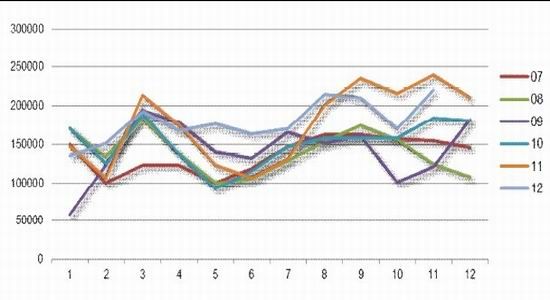

中国天然橡胶进口量统计(吨)

资料来源:国家统计局 长安期货

天然橡胶进口量持续增加,11 月进口额达到年内最高的22 万吨,接近历史最高水平。但下游需求据历史高点尚远,导致国内供应宽松,库存高企。

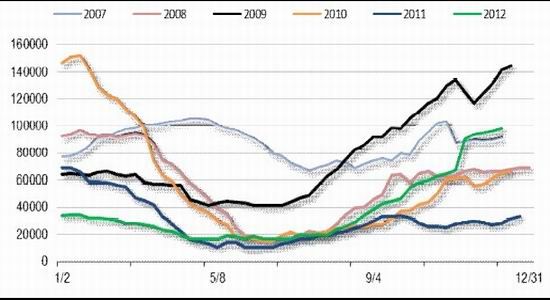

上海期货交易所库存量(吨)

资料来源:上海期货交易所 长安期货

期货库存走势呈现良好的季节性趋势,整体呈碗型,年初至库存高点,逐步随着停割下降,至6 月后继续再度增加。2012 年交易所库存距离历史高点仍有一定距离,但保税区库存创历史新高,说明一部分库存指数失真,一部分高位库存锁死,一部分融资库存,年底随着比价变化移至交易所赚取套利利润。这部分沉重的库存压力犹如“堰塞湖”,始终抑制橡胶上方的涨幅。

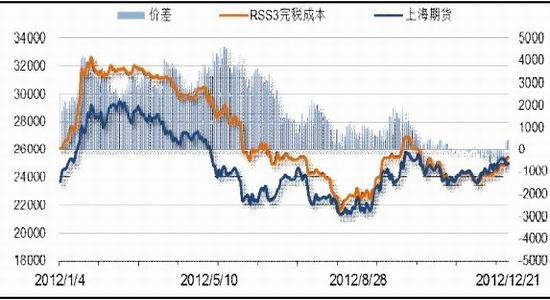

RSS3 完税价格与上海期货价差(元/吨)

资料来源:长安期货

由于人民币持续快速升值、国内收储等综合因素,导致内外比价发生变化,美金胶性价比陡增,RSS3 注册为期货仓单套利行为拖累上海期货价格走势偏弱。

上海现货价格与期货主力价差(元/吨)

资料来源:长安期货

目前震荡走势下,期现价差不大,当行情进入极端时注意期现价差的合理范围。

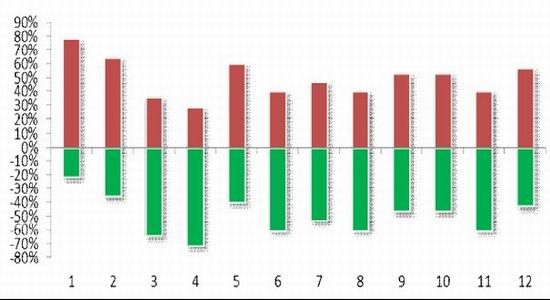

1997-2012 年天然橡胶月度涨跌概率统计

资料来源:上海期货交易所 长安期货

从季节性统计来看,天然橡胶在1、2 月和5 月上涨概率较大,而3、4 月和6-8 月下跌概率较大,呈现相对明显的季节性,而其他月份因为金融属性,受宏观影响较大,涨跌率趋于平衡。

3、下游需求

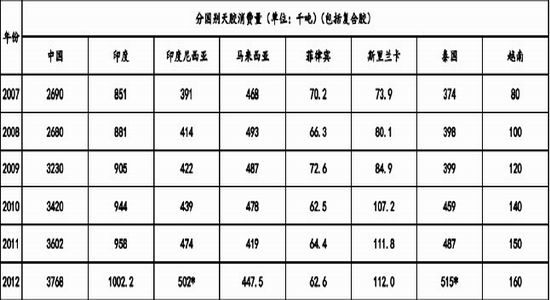

ANRPC 国家天然橡胶消费量

资料来源:ANRPC 长安期货

ANRPC 成员国从今年1 月份~11 月份天胶消费573.2 万吨,同比2011 年571.8 万吨增长3.3%,主要消费国为中国和印度。随着全球经济增速放缓,近年天胶消费整体疲弱的局面延续。明年在宏观复杂,汽车增速料变动不大的情况下,天胶需求料将维持温和增长态势。

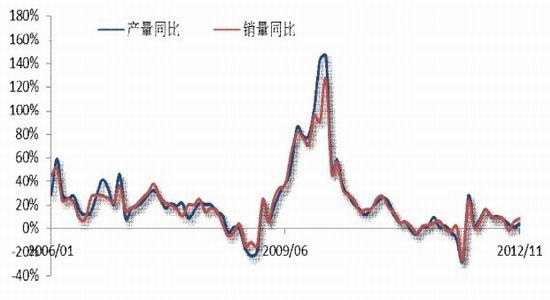

中国汽车产销及同比变化

资料来源:中国汽车工业协会 长安期货

天然橡胶主要的消费下游—轮胎约占总消费的70%左右。而汽车行业在经历了09 年的疯狂过后,产销增速一路下滑,至今年开始有企稳趋势。但中日冲突大幅削弱日系车辆的年底旺季的销量,对汽车总体的销量以致轮胎销量有一定的抑制作用。关注后期日系车辆能否补涨带动橡胶消费。

另外值得注意的是重卡经过今年的惨淡,关注明年初旺季时销量的表现,拉动天胶需求的另一大看点。

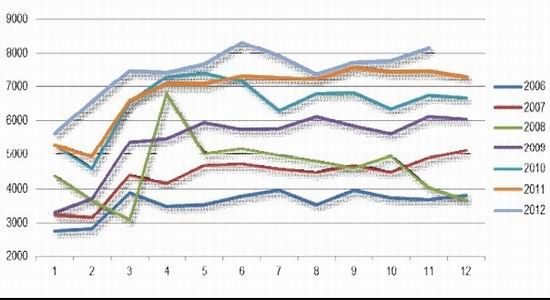

中国轮胎月度产量

资料来源:中国汽车工业协会 长安期货

可以看出中国轮胎生产整体呈现逐年增加的态势,2012 年产量更是创出历史新高,对橡胶的需求持稳定的增加态势。但轮胎库存转化为汽车库存后积压,也对天胶进一步消费带来不利影响。

总之,需求方面对沪胶的拉动并不明显,没有引发橡胶价格大涨的理由。

三、总体判断,2013 行情展望

作为金融属性相当活跃的天然橡胶,在供应面相对稳定增长、库存压力较大;需求面则要期待重卡和日系车销量复苏有条件的带动。基本面来看对橡胶上行的动力不大。而在2013 年总体美国温和复苏、欧洲自保、中国艰难反弹的复杂宏观大背景之下,沪胶可能会走出类似2012 年的大震荡走势。预计一季度将随停割引发橡胶一波上涨,而2 季度逐步开割度过青黄不接后供应充足,橡胶将回吐年初涨幅,但不会像今年创出年内新低。三季度末金九银十的需求旺季可能会带动一波涨幅,而年底维持震荡为主。

预计2013 年国内橡胶整体维持价格重心小幅抬高的震荡上涨走势,主要价格区间可能在23000-30000 之间。

- 【 关闭本页 】