- 天胶震荡反弹 季节上12月偏强

- 时间: 2013-12-18 08:15:45 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,天胶(19370, -220.00, -1.12%)期货市场震荡反弹, 国内宏观经济利好提振天胶走势,天胶国内现货价格随期货上涨,下游轮胎厂有节奏为节前备货,市场气氛相对活跃。截至周五收盘,沪胶主力合约1405收于19885点,较上周上涨340点,涨幅1.74%。日胶表现相对较强,指数周涨幅1.87%。

现货市场,天胶国内现货市场价格随期货反弹,国产胶价格震荡上涨。国内产区云南基本停割,而海南也陆续停割,国产乳胶供应紧张,报价稀少。目前临近 12 月中旬,市场人士反应,下游轮胎厂和手套等乳制品加工厂将在 12 月中下旬开始备货,由于今年农历新年提前, 下游工厂需要提前准备, 至少需要准备一个半月的库存。 近期泰国原料价格上涨,东南亚主流供应商调高船货价格,对比来看,现货价格优势提升,市场人士反映下游工厂更亲睐人民币报价的国内现货。华东市场:上周现货市场零散成交,观望情绪浓重,实单商谈,国营云南全乳 19000-19100 元/吨(新胶),标二 15800-16000 元/吨,泰国三号烟片 18900-19100 元/吨(17 票),国营越南3l17300-17400 元/吨。

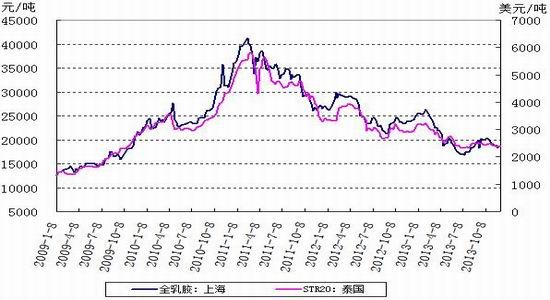

图1:天然胶价

数据来源:华联期货数据库、金银岛

图2:合成胶价

数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,上周,来自美国的经济数据表现不俗,推动商品期货价格走高,但是,也催生了市场对美联储提前结束购债的预期,限制了商品的涨势。与此同时,欧洲经济表现不理想,这令商品价格承压。此外,来自中国的经济数据表现强劲,对国际商品市场心态带来提振。

原油市场,供需方面,美国能源署和国际能源署均上调了对今明两年全球石油需求增幅的预估值,欧佩克组织则维持上月预估的增幅。供应方面,欧佩克 11 月产量出现大降,但是美国原油产量则延续大涨之势,这令国 际 原油 期货 价格 承压。此外,中国原油进口量环比大涨为原油市场带来提振。利比亚表示本周末将重启三个原油出口港,如若兑现,则将令国际原油期货尤其是布伦特油价承压。此外,下周值得关注的消息还有中国 12 月制造业 PMI 初值,料此将对原油期货价格带来支撑。不过,库存方面,美国商业原油库存下降带来的提振已经逐渐弱化,市场焦点转移至汽油和馏分油库存,尤其是包含取暖油在内的馏分油库存。

上游供应,东南亚外盘美金胶价格上涨。原因主要有一些几点,第一,泰国原料价格上涨,目前泰国震荡仍未平息,虽然未直接影响原料收割,但是给市场价格带来一定支撑。第二,天胶期货市场在低位反弹,沪胶主力合约重新站上 20000 点提振市场信心。第三,12 月是下游工厂的备货时节,尤其今年春节提前,节前备货令市场气氛活跃,交投上升。另外消息面印度 11 月天然橡胶进口量同比下降 4.57%至 22,872 吨。印贸易部门称,11 月印度天然橡胶产量下降 7.1%至 91000 吨。上周国内产区生产仍在进行,云南方面产量虽逐步接近停割,但据了解截至周五仍有生产。截至周末云南地区天胶市场,民营全乳报价17000-17300 元/吨,标二 15000-15200 元/吨,实单可议。

下游需求,上周,保税区方面随着期货大幅上扬,不少商家看好后市,市场气氛一度有所活跃,但实际成交量方面仍相对清淡,而且市场船货成交热度要明显好于现货方面,加之如泰三等现货货源出货商家相对稀少,不少商家趁机虚高报价,下游商家难以接受。随着年终的到来,目前保税区方面库存仍呈上涨的趋势,据了解,目前入库问题再次出现了一定的困难,船只集港现象再次出现。

全钢胎:进入 12 月份,本周全钢胎企业开工率加速下滑,平均开工率在 65-68%左右,部分较大轮胎企业开工率保持在 7 成以上,个别内销企业低于 5 成开工。部分小型轮胎企业内销订单量已停,仅剩少量出口订单,近期开工主要以库存储备为主。因开工率下降,本周原料库存周期在 40-50天左右。

合成胶方面,近期,在亚洲市场丁二烯价格上涨的影响下,石化公司顺丁胶价格相继调涨,市场报价也跟进小幅走高。截止到周五,国内市场均价达到12958.75 元/吨,较上周小幅上涨 287.5 元/吨。然而,市场的弱势格局并没有改变,由于下游用户的买盘情况始终不理想,市场实盘成交大多维持平缓态势,交投清淡。截止上周五,各地市场报价:山东地区 12900-13000 元/吨左右;华北地区12850-13200元/吨附近; 华东地区12600-13600元/吨; 华南地区12400-13200元/吨。

库存与进口,上期所交割库存方面,截至12月13日当周,交割库的天胶库存为165754吨,增加3858吨,注册仓单为110870吨,增加11290吨,继续居于历史高位。青岛库存方面据新一轮统计数据显示,截至 15 日青岛保税区橡胶总库存增加10700 吨至 26.45 万吨。其中合成胶库存下降 600 吨至 3.64 万吨,复合胶库存增加 5400 吨至 9.43 万吨;天胶库存增加 5900 吨至 13.38 万吨,船货到港趋势明显,库存整体再次出现回升势头。

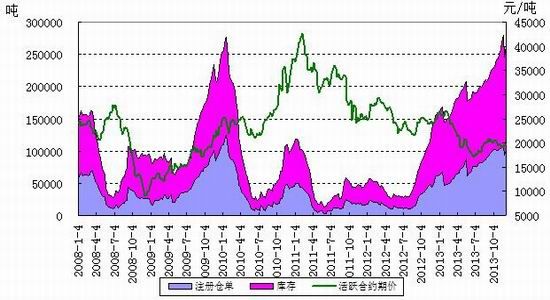

图3:沪胶库存变化图

数据来源:上海期货交易所

图4:日胶库存变化图

数据来源:日本橡胶协会

第三部分 技术分析与后市展望

宏观上,利多方面是,来自美国的经济数据表现不俗,中国的经济数据表现强劲,对国际商品市场心态带来提振。但是,美国强劲的经济数据也催生了市场对美联储提前结束购债的预期,洲经济表现不理想,限制了商品的涨势,商品走势多数品种宽幅震荡。

供需面,首先,今年国内农历春节提前,预计下游轮胎厂将很快集中采购,势必为国内天胶价格带来支撑。短期来看,天胶重心逐步上移,反弹目标在前期高点 20000-20500 点左右。其次,据市场人士反映,国储局在今年有 30 万吨的天胶收储需求,而此前国储分别于 10 月 29日,11 月 12 日和 12 月 5 日收储的天胶,合计数量只有 16 万吨左右。这与实际需求还有很大的距离,所以市场可继续关注收储动向。季节性上到了 12 月份,特别是来年的 1 月、2 月和 3 月,天然橡胶逐渐停止了采割,下游厂家需要补充库存以满足停割期间的生产需要,沪胶容易产生两到三个月的见底上涨行情,投资者背靠20日线轻仓开多为主。

- 【 关闭本页 】