- 天胶反弹会提前到来么

- 时间: 2013-12-23 07:59:57 作者: 来源: 国联期货 点击:

宏观上美国在不久的将来可能退出QE,欧洲鉴于日元贬值和美国退出QE的压力开始主动降息,中国经济在改革的预期下盘底。

天胶基本面主要关注国储的收储行动,天胶即将来到国内季节性供应淡季,如果配合收储有可能出现一波反弹那。国内保税区再库存化重启,交割库仓单持续增加。

技术面,笔者认为目前天胶可能是一波提前的反弹,行情反转的信号并没有出现,中短线投资者可以跟随趋势做一波反弹,长线投资者建议还是逢高沽空。

一、行情走势

11月份天胶下破平台后延续弱势阴跌格局,走势以阴阳相间的K线为主,主要是产区价格不断下滑,收储流拍量较大,仓单库存增加明显,压制了期货盘面。后期在技术位19000附近有所企稳,受到收储传闻的影响,月末出现两波放量反弹,目前受到50%阻力位压制盘整,后市有待消息刺激。

图1: 沪胶行情走势

数据来源:博弈大师 国联期货研发部

二、宏观因素分析

2.1 美国未来可能退出QE,欧元逐渐开始贬值之旅

从美联储近期的举措透露出来的信息,美国很可能将在不远的未来退出QE。美联储(Fed)可能下调银行存款准备金利率,采取这一有力举措是为了抵消最终放缓每月850亿美元资产收购计划的影响。美联储没有作出任何关于何时开始“逐渐减少”QE3量化宽松计划的暗示,而是重申可能会在“随后几个月里”采取这一措施。然而,负责设定利率的联邦公开市场委员会(FOMC)对替代措施的讨论表明,美联储急切地想要放慢资产收购。美国近期的经济数据也在配合美联储QE的退出,非农就业人数和失业率出乎市场意料,制造业PMI表明制造业持续复苏,美国QE正式逐步退出或许已经不远了。虽然10月份市场预期美国会宣布退出QE,事后美国并没有退出QE,有狼来了之嫌,但终有一天狼会真的来,而这一天真的不远了。

欧洲已经开始为美国QE做准备了,欧洲央行已经就美国缩减货币刺激规模的风险发出严重警告,呼吁欧元区政策制定者采取更多措施,为美国缩减量化宽松带来的市场震荡做好准备,而欧元区实际上已经开始行动了,欧元区已经开始降息了,这刚好是德国大选结束以后。从欧洲、美国、日本三大经济体关系来看,自金融危机以后,欧洲经济长期处于较差的水平,但是欧元美元的汇率却和欧元区的基本面严重背离,目前欧元区在日元贬值、美国经济数据尤其是就业数据好转QE可能逐步退出的压力下,在德国对抗宽松货币态度趋于缓和的情况下实行的降息已经为欧元汇率下行拉开了帷幕,欧元很可能跟随日元走弱,未来美元走强后将对大宗商品造成压力。

2.2十八大三中全会利好中国经济

11月的大事当是中共十八届三中全会。大会全面深化改革是一项系统的复杂工程,需要加强顶层设计和整体谋划,要在基本确定主要改革举措基础上,深入研究各项改革关联性、可行性。大会专门成立了国家安全委员会和国家改革小组,且制订了相应的改革时间表,从这些举措来看,与以往只提纲领不同,本次大会有人事安排,时间安排和大方向安排,有理由相信未来经济将更多的由市场决定,而不是由政府过多干预,资源的更合理分配和制度的改革将成为未来经济发展的动力,以往的人口红利和出口优势将逐渐淡化,资源品价格波动将更为剧烈。

三、基本面分析

3.1市场焦点集中在收储 ,量是关键

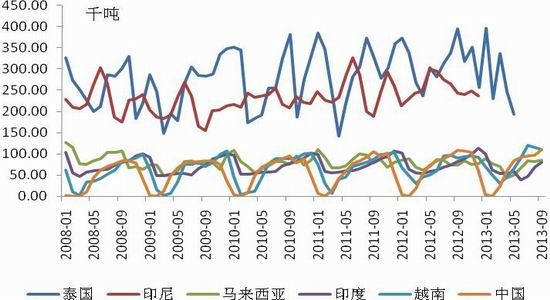

目前橡胶仍然处于供求层面的大周期过剩状态,橡胶在05-08年橡胶冲击28000时产区种植了大量的橡胶树,13-15年开割后估算产量增量会超过6%以上,而远超国际组织的数据,原因在于他们多数是产区国家组成的联盟,出于保护本国橡胶产业的考虑,他们的数据多少会有些水分,笔者注意到相关的数据库中最大的产胶国泰国的橡胶产量已经连续5个月没有更新,笔者妄自揣测下,很有可能是泰国相关统计故意短期对外公布数据,而笔者对产量的推测更多的是基于橡胶的种植面积和开割面积来推算的,基于此推算产量增速超过消费增速。

当前行业对供大于求的大格局都普遍认可,目前市场关注的重心在收储。本来国储计划收国产全乳胶,相对过程会简单易行。后来李克强访问泰国后,处于中国在南海和东南亚这块的政治利益考虑,李克强提出了大米橡胶换高铁的概念,导致了收储的变化。泰国方面由于国内大米橡胶产量都超预期,而且大米严重过剩是关系泰国本届政府和时局安全的大事,对于交换也很赞同。双方目前也正在围绕这个做密切的实施工作,所以后面又加入了20万吨的烟片胶。泰国国储仓库的老胶已经快到保质期,所以泰国方面对于消化这些胶有较为急迫的意愿,因此谈判上面双方正在密切展开,存在讨价还价的过程,所以造成目前收储传言不断。笔者简单归纳了下2013年的收储:最早的一次是9月份,三家共报15万吨,其中海南8-10万吨,云南3.5万吨,中化1.5万吨。当时双方在定价这块没有谈拢,国储是近月+300,而农垦希望按照1401的合约价格来定价。第二次是在10月29日,国储竞拍6万吨烟片收储,结果成交了54000吨,流拍6000吨;成交价格在20200-21500元/吨,分别是安徽一家14000吨,中化14000吨,海南橡胶(7.64, 0.00, 0.00%)18000吨,北大方正8000吨,只要烟片符合质检,不需要品牌。第三次是在11月12日,国储竞拍11.8万吨烟片,结果成交4.2万吨,其中中化国际(7.00, 0.00, 0.00%)2.65万吨,农垦1.05万吨,方正0.5万吨,流拍7.6万吨,成交价格实在20342元/吨。从两次共成交9.6万吨的量来看,还没有达到国储的目标,国储仍有继续收储的动力,但我们看到第二次收储流拍的量明显大于第一次,说明双方在价格这块仍存在不小的分歧,后续谈判仍会有波折。近期市场再次传言收储,从前面两次收储的传言来看,并非空穴来风。市场传言国储本次收储数量为18万吨,收储对象为全乳胶和烟片胶,价格细节尚未敲定,不过从上面推断的国储收储数量目标仍未达到和市场反应来看,可信度还是颇高的。国储本次收储配合季节性优势,天胶历年12月、1月、2月的上涨概率是56%、75%和63%,笔者认为如果收储时间定在12月末,且成功收储的量足够的话,有可能在年底引发一轮反弹。

一个关键的问题,国内的全乳胶什么时候收,这是一个悬而未决的问题,从现货商的态度来看,谈的不太顺利,而国内现货全乳胶库存持续增加,交割库仓单增加制约着期货价格的上行。另一块14年会不会轮储也是个问题。国内在09年收的11-12万吨国产胶,5年保质期就是14年,届时出现轮储的可能性会比较大,所以明年从泰国收储20万吨烟片和国内的轮储会导致2014年的供需平衡表失衡,整体情况不容乐观。

图2: 主要产胶国天然橡胶产量统计图

数据来源:wind 国联期货研发部

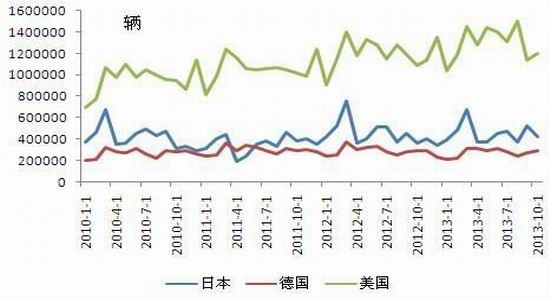

3.2全球车市处于稳定增长期

全球汽车市场10月份产销数据延续着以往的趋势,美国市场继续高歌猛进,欧洲市场连续13个月下探,日本市场表现稍逊9月,中国市场整体表现平稳,以下是全球市场分地区详细产销数据。

美国车市,据美国汽车业权威机构——汽车数据公司公布的数据,10月全美汽车销量比去年同期增长7.5%,达到102万辆;经季节调整按年率计算销量达1330万辆,是自今年2月以来的最高水平。当月美国汽车销售数据好于预期,主要是因为很多家庭在2009年和2010年经济衰退时被压抑的购车需求开始释放,特别是换臵新车的改善型性需求不断增加。

另一头,欧洲车市,欧洲汽车制造商协会ACEA公布了今年10月份汽车销量数据。当月欧盟27国市场销量跌破百万大关,同比下跌4.8%至95.9万辆,连续13个月同比下降。今年10月份,欧盟27国乘用车销量为959,412辆,去年同期的销量为1007697辆,同比下降4.8%。从2011年10月开始,到今年10 月份,欧洲车市连续13个月同比下降。今年1到10月欧盟27国的乘用车销量共计10327276辆,去年同期的销量为11141823辆,同比下降7.3%。

日本汽车工业协会(JAMA)数据显示,日本10月总汽车产量按年续升10.1%至87.1434万辆,低於9月。期内,10月乘用车产量按年升9.6%至74.4908万辆;卡车产量升14.9%至11.5607万辆;客车产量跌2.8%至1.0919万辆。

中国汽车工业协会统计显示,今年10月,我国汽车产销规模分别为191.6万辆和193.26万辆,同比分别增长20.74%和20.34%,环比分别下 降0.55%和0.16%。其中:乘用车的产销159.18万辆和160.57万辆,同比分别增长24.34%和23.62%,环比分别增长0.97%和 0.77%。今年前10月,汽车产销分别为1785.44万辆和1781.58万辆,同比增长13.58%和13.47%。

整体上,最主要的中国和美国销量引领全球车市,实际消费并不差。

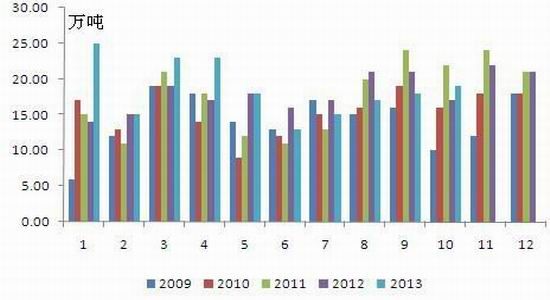

轮胎方面,10月份全国中生产橡胶轮胎外胎8385.61万条,同比增长6.75%,1-10月份中生产橡胶轮胎外胎7.93亿条,同比增长7.62%,最近三年增速分别是21%(2010年)、6%(2011年)、7.5%(2012年)。目前轮胎增速介于两者11年和12年之间,增速呈现二次探底形态,变化幅度趋于平缓,全球轮胎市场追随车市步入稳定期。

图3: 美国、日本、德国汽车销量图

数据来源:wind 国联期货研发部

图4: 中国轮胎产量和出口图

数据来源:wind 国联期货研发部

3.3小周期再库存进行中

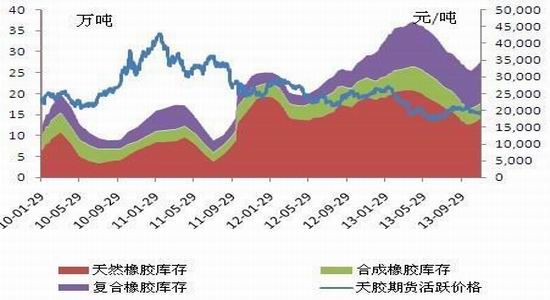

天然橡胶(18930, -135.00, -0.71%)的进口和库存的直接相关性非常高,从进口和库存的比对,6月份开始,连续4个月天然橡胶的进口同比下降,保税区的库存也是同比下滑,同事整个市场出现一波较为猛烈的反弹,这应该是市场去库存的主要动力,由此判断市场去库存的动力在于进口的减少而不是消费的增加。进口的减少包括两块,一块是橡胶价格持续下降,橡胶贸易商不愿意继续进口,因为覆盖不了成本,另一块是融资性质的进口被得到限制。

另外一个值得关注的现象是交易所库存仓单量持续走高,通过期货盘面走货的企业在增多。目前全乳胶在胶种中的价格偏高,市场本来爱用便宜的复合胶和越南的3L胶,现在全乳胶和他们的价差拉大,就更没有多少企业用它,市场销售不掉的情况下只能由期货盘面来消化。价格的高企也带来企业生产的积极性,企业从利润的角度考虑会多生产全乳胶,即存在这么一个套利过程,使得供应增加,虚假消费增加,实际消费减少,最终导致期货升水减少,甚至出现倒挂的情况。要化解这样的情况,有三种办法:1、期货的下跌;2、其它胶种价格的回升3、消费端全乳胶量的减少。从目前的情况来看,结构性问题的钥匙在国储的手中,国储对全乳胶收储的量将起到重要的作用,如果国储大量收购全乳胶,那么市场流通的量将减少,厂家也不再通过期货盘面抛售,自然期货盘子的压力将减轻不少。

目前保税区的库存从绝对量上来看,跟去年比较接近,大概的库存水平维持在24-28万吨,不过从库存图的变化来看,目前青岛保税区的库存在随着进口的增加而增加,目前终端的采购态度还是比较谨慎的,正是由于谨慎和迟疑,导致库存的变化曲线较往年略微偏慢。从目前下游消费来说,全球的汽车消费和轮胎消费都是很刚性的,符合市场的预期,从以前的高速发展到平稳的发展,这也是任何事物发展的必经之路,问题出在供应端的增加一下超过了需求端的增加,导致了盘面的下跌,而真实的需求其实并没有消退。

图5: 天然橡胶进口统计图

数据来源:wind 国联期货研发部

图6: 青岛保税区库存图

数据来源:wind 国联期货研发部

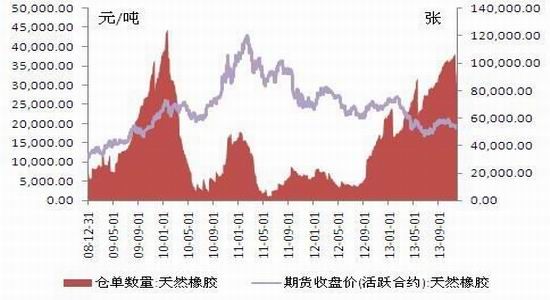

图7: 天然橡胶价格和仓单数量图

数据来源:wind 国联期货研发部

四、技术分析

图8: 沪胶周线走势

数据来源:博弈大师 国联期货研发部

图9: 沪胶日线走势

数据来源:博弈大师 国联期货研发部

技术分析,如上月月报所说,周线图中橡胶运行在第二轮下跌中,第一轮下跌是去金融化去泡沫化的下跌,而第二轮下跌是产业基本面造成的下跌,去金融化的下跌跌速快,而产业去库存的下跌跌速缓,但时间长。从目前的波浪形态分析,很难分辨第二浪有没有走完,个人从时间对称的角度分析,倾向于前期的反弹是2浪,如果将来出现反弹,个人倾向于是大3浪中的小2浪反弹,因此,根据波浪理论的分析,笔者倾向于此波为弱势反弹。

日线上,橡胶突破了倾斜的中轴线,在50%压力位处短暂调整,按照以往的时间判断,市场的反弹有些偏早,今年的反弹可能是收储引发。如果能站上50%位臵三日以上,则基本可以判断今年的反弹提前了,中期可以追随做一波反弹,但长线的投资者笔者建议还是以逢高沽空为主,逢高沽空的时间和点位还需要看收储的情况而定。

六、行情展望与操作建议

宏观上美国在不久的将来可能退出QE,欧洲鉴于日元贬值和美国退出QE的压力开始主动降息,中国经济在改革的预期下盘底。

天胶基本面主要关注国储的收储行动,天胶即将来到国内季节性供应淡季,如果配合收储有可能出现一波反弹那。国内保税区再库存化重启,交割库仓单持续增加。

技术面,笔者认为目前天胶可能是一波提前的反弹,行情反转的信号并没有出现,中短线投资者可以跟随趋势做一波反弹,长线投资者建议还是逢高沽空。

- 【 关闭本页 】