- 下游需求走好 沪胶步入筑底周期

- 时间: 2013-12-06 08:54:34 作者: 来源: 瑞达期货 点击:

宏观方面维持谨慎态势。供应方面因供应有增加,大约沪胶(19410, -140.00, -0.72%)上行空间;下游需求的好转使得沪胶有支撑,我们认为后市仍然应重点关注国储局橡胶收储的进度问题,预计后市整体呈现宽幅震荡态势,运行空间大致为 18500-20500。

一、11 月行情回顾

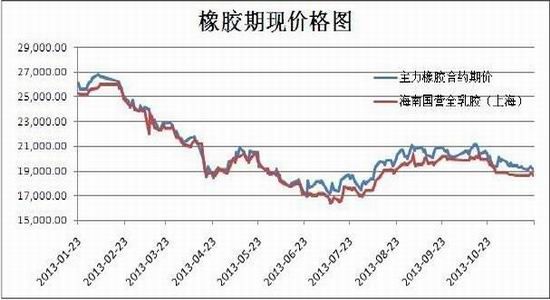

现货市场: 11 月份的现货市场整体呈现平稳格局,现货价格整体维持在 18500-18800 之间波动。市场关注国储局对橡胶的收储进展,因为市场价格波动较前期显得较为平稳。在临近月底,上海商品交易所的旧橡胶仓单库存因为仓单注销问题,导致库存大降,市场现货价格出现走低,跌幅在100-200 元左右。

期货市场: 11 月份的现货市场整体呈现震荡回落格局,且跌破 19000 重要的整数关口支撑,造成该关口失守的原因一部分是上海商品交易所的旧橡胶仓单库存因为仓单注销问题,导致库存大降,市场预期该仓单库存将冲击市场;另一方面的原因是市场传闻的国储局收储迟迟未见踪迹,市场略有失望。

二、宏观方面

国外方面:10 月美联储会议决定,仍然维持货币政策不变,且保持每月 850 亿美元的债券购买量。但是我们也应在注意到美联储的措辞发生了一下的一些变化:第一,美联储删掉了 9 月声明中对于更收紧的金融环境可能导致经济改善放缓的描述。市场人士认为,删除这一措辞暗示美联储对于市场利率不是太高感到合适。第二,声明保留了 9 月声明中对于经济“温和(moderate)”扩张的描述,而非将其下调为“缓慢(modest)”增长,或者其他较为负面的描述。因为在 10 月份美国经历了政府关门、债务上限等问题和房地产市场在最近出现放缓迹象下。仍未修改观点比较意外。但是美联储在最后也表示以上的判断是基于已有的数据,不能排除 10 月数据公布后会发生一些变化。

整体上,美联储真正退出或者缩减债券规模在短期的概率不是非常的高,花旗则表示美联储 12 月或者 1 月削减 QE 预期由 35%提升至 65%。但是在 2014 年第一季度内概率则应该是比较高。后续耶伦担任美联储主席应该不会出现较大的变动。而耶伦的观点则倾向于继续保持量化宽松政策,在短期内对大宗商品价格有一定的支撑,但是到 2014 年 6 月份后,美联储官员整体仍然是倾向于缩减或者

是退出债券购买。因此,我们认为短期内耶伦上任美联储主席,对大宗商品形成一定的支撑,但是随着步入 2014 年,美联储的宽松政策将逐步出现松动或者是完全的退出。

国内方面:国家统计局发布的数据显示,10 月份全国居民消费价格指数(CPI)同比(较上年同期)上涨 3.2%,涨幅比 9 月份的 3.1%微升 0.1 个百分点。“3.2%”低于此前市场预期的 3.3%,但创下自今年 3 月以来的新高。新华社报道分析称,从目前来看,国内需求并未出现大幅回升、货币政策也维持稳健中性、猪肉等食品价格总体涨势平稳,以及输入性通胀也没有明显抬头等因素,将使得全年通胀压力仍然可控,完成年初设定的“全年物价涨幅控制在 3.5%左右”的目标并没有多大悬念。

三、基本面分析

(一)橡胶供应状况分析

1、天然、合成橡胶产量以及进口量

橡胶产量方面,ANRPC10 月的报告显示,2013 年天胶产量预计增 3.6%,2013 前 10 个月产量共增 3%。造成目前产量同比增加的原因是前期种植的胶林步入产出期。泰国方面,受热带季风影响,泰国南部各府近期洪水形势加重,但是该问题不会立即显现,目前泰国橡胶的相关数据在 ANRPC上仍然处于空缺状态。印尼方面,国家更加注重更换老龄树木、重视胶农培训、改进种植技术、提高单位产量。越南方面,越南有成千上万公顷的森林遭到破坏,被改种橡胶。在中央高原区,每年都有 26,000 公顷的森林被砍伐,约有一半改种橡胶。相关人士表示,越南计划到 2020 年种植橡胶800,000 公顷,但在 2012 年,越南橡胶种植面积已经达到了 915,000 公顷,远远超出了 2020 年要实现的目标。不仅越南如此,马来西亚橡胶业小园主发展局(RISDA)2013 年也启动的登嘉楼地区橡胶重植,目前已经花费了近 1,770 万令吉。2013 年登嘉楼地区不仅积极响应橡胶种植计划,而且已经超额完成 1,600 公顷。约 4,604 公顷土地已经被发展局指定进行橡胶重植。

橡胶进口方面,中国 10 月天然橡胶(包括胶乳)进口量为 19 万吨,较上月的 18 万吨增加 5.6%,较去年同期的 17 万吨增加 11.8%。1-10 月天然橡胶进口量为 186 万吨,同比增加 6.1%。10 月合成橡胶(包括胶乳)进口量为 130,876 吨,较上月的 112,500 吨增加 16.3%,较去年同期的 125,339 吨增加 4.4%。1-10 月合成橡胶进口量为 1,251,759 吨,同比增加 4.5%。9 月因为胶农抗议导致推迟到港的橡胶在 10 月份橡胶到港量增加,预计 11 月份仍然保持增长态势。

2、天然、合成橡胶库存量

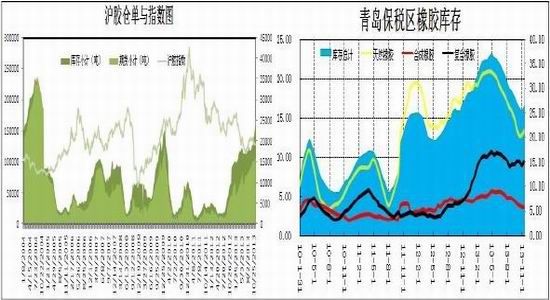

截至 11 月 15 日,青岛保税区橡胶总库存较 10 月底增加 1 万多吨至 26.45 万吨,除合成胶库存微降几百吨外,天胶、复合橡胶库存均增加五、六千吨,整体出现回升势头。船货到港趋势增加,在本月中旬得到较大体现上海期货交易所仓单库存显示,截至 2013 年 11 月 26 日,上海交易所橡胶仓单库出现下滑,主要是因为老胶进行仓单注销,库存出现下滑,按照往年的经验推断,后市的库存仍将继续走高,弥补以上缺陷。

(二)需求状况分析

1、下游---汽车分析

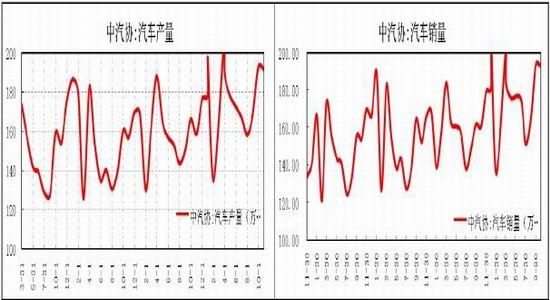

中汽协发布 10 月份汽车产销数据。汽车生产 191.60 万辆,环比下降 0.55%,同比增长 20.74%;销售 193.26 万辆,环比下降 0.16%,同比增长 20.34%。其中:乘用车生产 159.18 万辆,环比增长0.97%,同比增长 24.34%;销售 160.57 万辆,环比增长 0.77%,同比增长 23.62%。商用车生产 32.42万辆,环比下降 7.40%,同比增长 5.68%;销售 32.69 万辆,环比下降 4.49%,同比增长 6.48%。汽车产销较上月略有下降,同比呈快速增长,其中乘用车表现明显好于商用车。1-10 月,汽车产销继续保持稳定增长,增幅较前 9 月略有提升。继 9 月产销比上年同期增速明显提高后,10 月增速继续保持加快势头,呈现明显的旺季特征。由于连续两个月产销比上年同期出现 15%以上的增长速度,累计增速有较大的回升,达到年内第二高水平。汽车出口量情况,1-10 月出口 80.62 万辆,比上年同期下降 7.5%,降幅比前 9 个月缩小了 1.3 个百分点。其中乘用车出口 49.24 万辆,比上年同期下降 10%;商用车出口 31.38 万辆,比上年同期下降 3.2%。

2、下游----轮胎分析

2013 年 10 月轮胎产量为 8385.6 万条,同比减 3%;子午线轮胎产量为 5185.5 万条,同比减 3.5%;出口量为 3672 万条,同比增 0.41%。预计后市呈震荡走高态势。主要理由如下:2013 年 10 月份,2013 年 10 月份,美国市场轻型车新车注册销量为 1,206,182 辆,去年 10 月新车销量为 1,092,322 辆,同比增长 10.4%。车企高管和分析人士表示,10 月上半月车市受到政府关门的不利影响。按照当月 销量速率预期全年销量,当月的季节性调整年化销量(Seasonally Adjusted Annualized Sales Rate,SAAR)为 1,522 万辆,低于 6 月份的 1,598 万辆、7 月份的 1,567 万辆和 8 月份的三年新高值 1,610万辆,甚至低于 9 月份的 1,530 万辆。这显示出今年上半年以来美国车市的预期热度有所下降。

欧盟 10 月份新车注册量与去年同期相比有所上升,尽管大多数汽车制造商谨慎预测,但这一消息使欧盟区汽车行业的复苏希望又重新升起。这是自 2011 年 9 月份以来,第一次新车需求连续两个月同比上升。其中,10 月份,法国市场乘用车注册量达到 166,515 辆,较去年同期的 162,335 辆提升了 2.6%;经过 9 月、10 月份的增长,法国前 10 个月乘用车注册量同比跌幅已经缩窄至 7.4%,达到 1,476,328 辆。2013 年 10 月份,德国市场上乘用车新车注册销量为 265,441 辆,而去年 10 月份的乘用车新车注册量为 259,529 辆,今年同比增长 2.3%。整体上可以看到,国外汽车市场处于恢复的过程中,但是各车企对后市的预计仍然还是表谨慎的。

四、技术分析

沪胶 1405 合约在自跌破 20000 后,缓慢走弱,市场选择向下跌破 19000 关口支撑,后市短线期价或下探 18000、18500 关口支撑。对于偏中线而言,期价将整体围绕 19500 一线震荡,运行区间大致为 18500-20500。

五、12 月份行情展望

宏观方面,10 月美联储会议决定,仍然维持货币政策不变,且保持每月 850 亿美元的债券购 买量。但是我们也应在注意到美联储的措辞的一些变化,使得我们认为量化宽松的规模,在最近退出的可能性不大。国内 CPI 仍然处于可控范围,但是临近 3.5%的警戒线,短期内资金面处于偏紧态势。

基本供需方面,1-10 月天然橡胶进口量为 186 万吨,同比增加 6.1%。1-10 月合成橡胶进口量为1,251,759 吨,同比增加 4.5%。全年橡胶进口量仍然将继续走高,虽然目前国内逐步进入割胶的淡季,但是国外的橡胶处于供应的旺季,因此,供应在 12 月份仍然将继续增加。青岛保税区的橡胶库存走势已经开始有拐头的迹象,预计后市将确立转跌为升。下游方面,欧盟地区的汽车销售连续两个月同比保持增长态势,预计欧盟地区的车市有望在走好。而英国和美国则表现为强势增长态势。国内市场则是再接再厉,在创佳绩。整体下游处于好转态势。

整体上,宏观方面维持谨慎态势。供应方面因供应有增加,大约沪胶上行空间;下游需求的好转使得沪胶有支撑,我们认为后市仍然应重点关注国储局橡胶收储的进度问题,预计后市整体呈现宽幅震荡态势,运行空间大致为 18500-20500。

- 【 关闭本页 】