- 天胶处于季节性偏强时段

- 时间: 2013-02-19 09:03:24 作者: 来源: 华联期货 点击:

一、1月份橡胶(26135,-295.00,-1.12%)行情回顾

1月,沪胶期货高位震荡,月初下游工厂的节前采购带动市场需求短暂升温,进入下半月,随着备货结束以及下游工厂陆续放假,现货市场成交沉寂,成交僵持。不过市场看涨春节期间天胶胶价,大多惜售手中库存,沪胶期货围绕26000关口宽幅震荡。因日元大幅贬值,日胶走势强于沪胶,不过扣除汇率因素后,比价尚处于较高水平。

现货市场,元旦过后国内下游市场开始春节前的备货,中上旬现货市场成交明显升温,下游轮胎厂因看涨短期胶价提前入市备货。国内市场方面下游备货带动国内成交增多,但是国产全乳胶因过高的价格,销售上依然没有明显起色。美金胶方面,东南亚外盘和保税区成交同样有所增多,但是下游轮胎厂拿货时间较短,一方面报税区存有较多库存,另一方面轮胎厂近期订单数量有所减少。进入中下旬,随着下游备货结束,国内现货成交急剧减弱,人气清淡。截止上周五,华东市场云南全乳胶25600元/吨,海南全乳胶25600元/吨左右,泰三号烟片25200元/吨左右(17%税),3L在23500元/吨(17%税)。

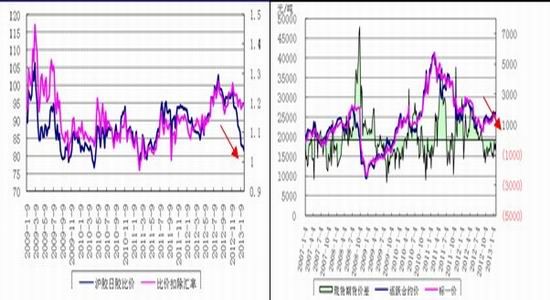

图1:沪胶日胶比价(大幅回落,因日元贬值) 图2:现货期货价差(期货升水现货860元/吨)

数据来源:华联期货数据库 数据来源:华联期货数据库

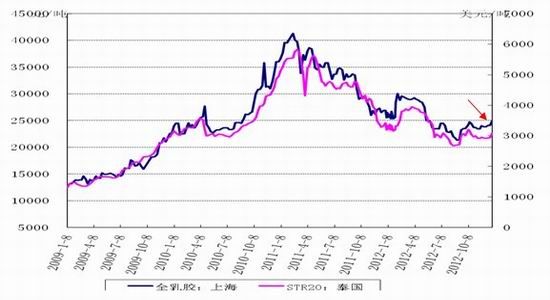

图3:天然橡胶现货价格(市场稳中有升)

数据来源:华联期货数据库

二、基本面分析

1、宏观经济:财政悬崖危机暂解除,经济数据较好

1月,美国“财政悬崖”危机临时解除、债务上限得到上调,与此同时,美国方面的房地产数据、市场信心指标等普遍走好。1月10日,欧洲央行宣布,维持关键再融资利率在0.75%不变,并相应维持隔夜存款工具利率在0.0%不变,维持隔夜贷款工具利率在1.5%不变。会后,欧洲央行行长德拉吉表示,近期经济数据显示经济形势已出现企稳迹象,经济前景将在今年稍晚时候转好。日本方面,日报央行引入2%的“物价稳定目标”,为尽早实现上述目标,日本央行表示将持续推进强有力的货币宽松措施。作为实现手段,日本央行将在资产购入基金以现行方式完成既定资产购入日程后,自2014年初起,“不设期限”每月购入一定额度的金融资产。

中国经济,2012年是“十二五”规划的第二年,中国经济在内、外(美国经济复苏乏力,欧债危机继续发酵等)夹击下遭遇前所未有的“稳增长”压力。但是,经历2012年前三个季度的连续下滑后,中国经济从第四季度开始触底回升。中国统计局1月18日公布的数据显示,2012年第四季度国内GDP同比增长7.9%,高于第三季度的7.4%,止住了此前连续下行的趋势。此外,官方和汇丰制造业采购经理人指数已从去年9月份触底之后逐步攀升,并重新回到50的荣枯线水平之上,一定程度应征了中国经济企稳回升的现状。总体上,各国陆续出炉的经济数据相对较好,美国、欧洲、日本等央行延续宽松货币政策刺激经济,利多于商品市场。

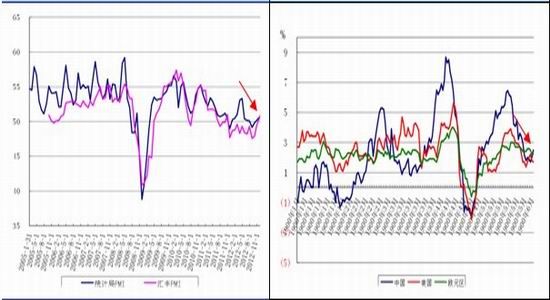

图4:PMI重回50上方 图5:通胀徘徊于低位

数据来源:华联期货数据库、Wind资讯 数据来源:华联期货数据库、Wind资讯

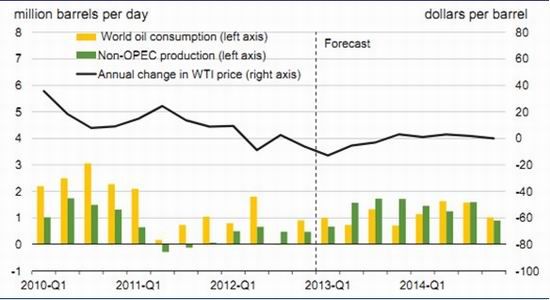

2、原油:短期超买,中线高位运行

过去的一月份,美国“财政悬崖”危机暂时解除、债务上限得到短暂上调,欧元区金融形势显现好转迹象,中国去年经济发展速度稳健,加之埃及内部动乱加剧等地缘不安因素支撑,原油期货价格经历了上旬涨涨跌跌的平台期后,终于从中旬开始发力上行,直至下旬依然维持高位运行。

进入2月,全球原油市场供应仍呈现宽松的态势,需求方面则由于美国、日本等冬季取暖需求高峰的结束呈现下降之势。国际油市的目光仍将聚焦于各国的具体经济指标之上,地缘紧张局势也会时不时助燃油市的供应担忧情绪。但是,受制于全球石油供过于求的供需基本面,原油期货价格上行难以顺畅。目前原油期价已经涨至逾三个月高位,处于超买阶段,后期纽约原油在100美元附近宽幅震荡几率较大,不排除回调至每桶95美元下方,总体而言,国际油价将高位运行。

图6:原油供需与价格走势预测(相对于上一年变化值)

数据来源:EIA、华联期货数据库

3、需求:商用车销量有所好转,然而载重胎整体需求不旺

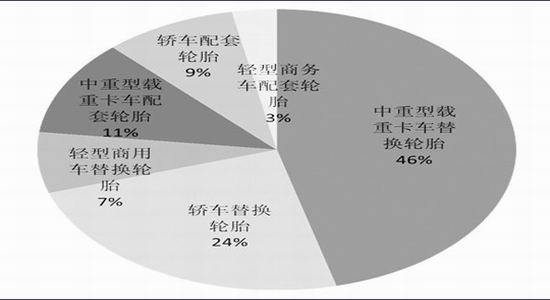

去年中国汽车整体销量继续保持增长势头,但商用车的销量却全年都不景气,好在临近年底,商用车的销量开始出现同比正增长,这样的同比增幅正在逐月放大,其中货车的销量同比增长幅度也在逐月放大。去年12月份,中国商用车销量为34.7万国辆,同比增幅为8.2%;货车销量为24.2万辆,同比增幅为12.3%。终端需求的好转会通过产业链向上传导,在未来可能会带动橡胶需求的好转。

轮胎方面,由于2012年城市基建开工不足,载重胎需求不旺,轮胎行业产量受到压制,整体产值完成计划的60%左右。今年春节假期比往年提早较多,部分较小规模轮胎厂家1月下旬陆续停车,较大轮胎厂家2月1日放假,轮胎库存高位。需注意的是,全钢胎1月国内订单全年最低水平,主要靠国际市场维持。天胶的主要用途为生产轮胎,而在这其中商用车轮胎占天然胶的比重较大,近乎为乘用车的70%,关注经济复苏情况对天胶需求量拉动作用。

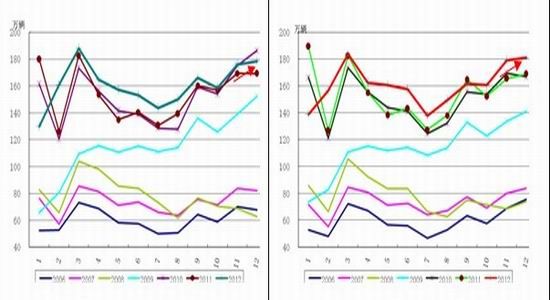

图7:国内汽车产量(同比放缓) 图8:国内汽车销量(高增长期)

数据来源:华联期货数据库 数据来源:华联期货数据库

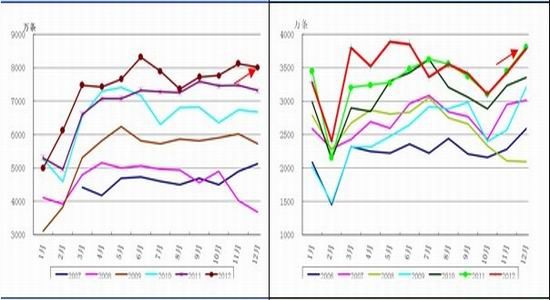

图9:国内充气轮胎产量(居于高位) 图10:充气轮胎出口量(恢复增长)

数据来源:华联期货数据库 数据来源:华联期货数据库

图11 轮胎用天胶中各车型消费占比

数据来源:华联期货数据库、期货日报

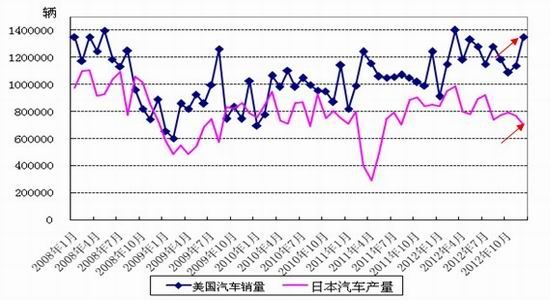

图12 美国汽车销量、日本汽车产量(总体恢复较好)

数据来源:华联期货数据库

4、供应:主产区陆续进入停割期

目前国内天胶主产区已经进入停割期,东南亚天胶主产国也开始陆陆续续步入停割期,短期内这将缓解天胶的供应压力。一位泰国高级官员1月17日表示,政府尚未决定是否延长定于3月份到期的橡胶(26155,-275.00,-1.04%)市场干预计划,而政府的橡胶库存上升态势可能一直持续到3月份。目前,泰国政府持有的橡胶库存量为20万吨,较去年11月份增加18%;印尼之前与泰国、马来西亚两国政府所达成的协议是削减10万吨出口量,目前尚未得知具体的削减量;马来西亚此前协议将削减5万吨出口量,但从2月中旬起该国总体将进入橡胶低产期。总之,一季度橡胶的总产量将处于季节性低谷,关注东南亚三大产胶国干预政策对橡胶供应影响。

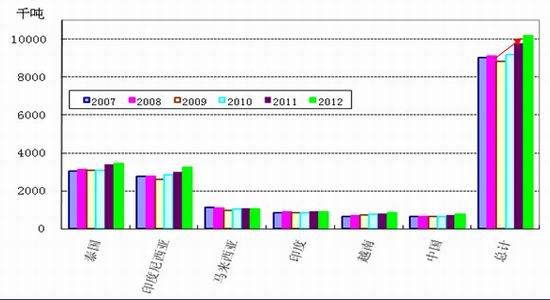

图13主产胶国产量(2012全球产量创新高)

数据来源:华联期货数据库

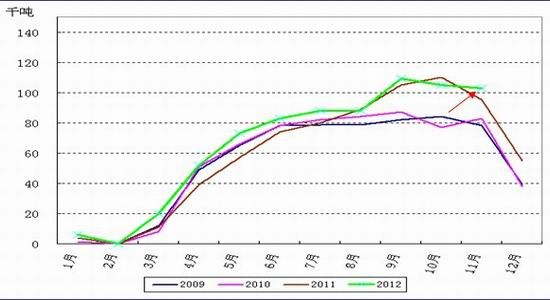

图14中国月度产量(季节性回落)

数据来源:华联期货数据库

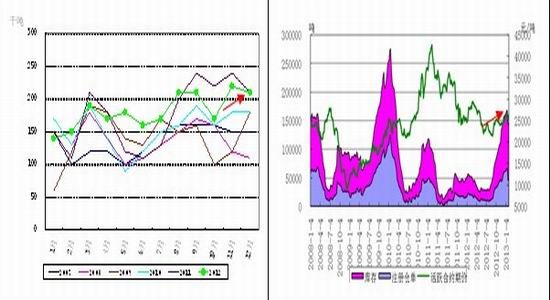

5、进口与库存:进口总量全年维持增长,库存高企为焦点

中国海关总署公布的数据显示,2012年12月份我国天然橡胶进口量为21万吨,与上年持平;1至当月为218万吨,较去年同期相比增加3.6%。进口量维持高位,然而需求方面不尽如人意,这使得天然橡胶的主要进口地区青岛保税区天胶库存长时间处于高水平。截至1月15日,青岛保税仓库的橡胶库存总量突破了31万吨,较2012年11月中旬增加了约3.4万吨,其中复合胶库存增长量就接近3万吨。

交易所库存方面, 1月初,沪胶价格较现货价格升水一度超过1500元/吨,从而促使交易所库存继续走高并突破10万吨大关,目前期货较之现货升水仍有1000元/吨左右,这对于期现套利来说仍是一个有利可图的价差结构。因此,从价差结构角度看,现阶段的市场状况还不足以促使交易所库存向显性库存转移。不过,过去两周交易所天然橡胶库存却出现了温和外流的迹象。比照历史经验,1、2月份通常会是一年之中交易所库存的顶峰期。因此,随着期现价差缩小,交易所库存的流入停滞并转向小幅外流或说明国内产区天胶的停割效应已开始显现,这对于持续高涨的显性库存压力来说是一个趋向缓解的信号。

图15:中国天然胶进口量(2012全年保持增长) 图16:上期所天然胶库存(高位回落)

数据来源:华联期货数据库 数据来源:华联期货数据库

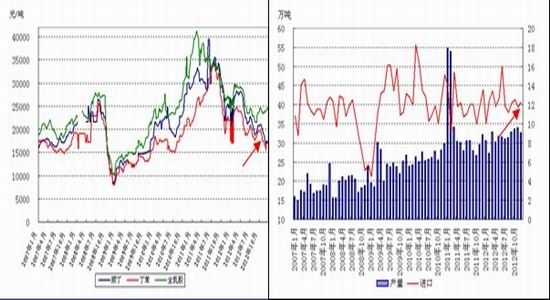

6、合成胶:市场价格将受成本支撑

合成胶是天然橡胶的替代品,去年底合成胶价格一直萎靡不振,在一定程度上制约了天胶价格。进入1月份后,合成胶价格有所止跌。节前,下游的一些工厂在完成了春节前的备货之后,采购量逐渐开始萎缩,导致市场实盘成交趋向匮乏,商谈气氛明显减弱,但是原料丁二烯价格涨势未歇,使得合成胶行情获得了原料成本的支撑。

图17:合成胶价格(底部徘徊) 图18:合成橡胶产量、进口(产量较高)

数据来源:华联期货数据库 数据来源:华联期货数据库

三、2月份行情展望

当前,各国陆续出炉的经济数据较好,美国“财政悬崖”得到缓解,中国PMI已从去年9月份触底后逐步攀升,并重新回到50的荣枯线水平之上。再加上美国、欧洲、日本等央行延续宽松货币政策刺激经济,利多于商品市场,历史统计看春节前后股市、商品上涨概率大。

天然胶自身方面,目前市场关与产胶国政策面的预期有限,市场没有明显的新利空或利多。现货市场因春节临近而基本停滞,春节造成的需求低迷和后期到货量的增加或将使国内现货库存继续大涨,后期沪胶依然面临现货面的压力。但是东南亚产区即将停割,节前多头炒作因素犹存。回顾前期报告和实盘建议,沪胶在12月份出现大涨,后26000附近震荡反复,与我们报告与实盘建议吻合。展望2月份,我们总体看多,宜回调支撑位选择做多机会,主力合约支撑区域在25000-25500。

风险提示:美国、欧洲、日本等国宽松货币政策走向,“货币战争”会否蔓延至中国。

- 【 关闭本页 】