- 节后受制宏观 沪胶连续下跌

- 时间: 2013-02-26 11:56:39 作者: 来源: 银河期货 点击:

一、行情回顾

图1: 沪胶主力收盘价 图2: 日胶-沪胶价差

资料来源:WIND资讯 银河期货研究中心

沪胶行情:节后沪胶主力完成移仓换月,新主力1309周一开于26580元/吨,周中持续下跌,本周最高涨至26650元/吨,最低跌至24725元/吨。今日,在经历了大跌后维持整理,尾盘再度下挫,最终收于25030元/吨,较上一交易日跌幅为0.2%,成交较量缩小至18.7万手,持仓减少至98326手。

外盘情况:本周日胶先扬后抑,周一受日圆疲弱以及日本股市的带动,小幅收高;而后受泰国计划暂停橡胶(24550,-185.00,-0.75%)购买计划,日胶持续下跌至近两个月低点,今日维持低位盘整。

二、行业情况

2月19日,泰国农业部副部长表示,泰国政府计划停止将于3月末到期的橡胶购买机制。

图3: 青岛保税区库存 图4: 日本橡胶库存

资料来源:WIND资讯 银河期货研究中心

截止1月30日,青岛保税区库存总量达32.79万吨,继续创历史新高。其中天然橡胶19.1万吨,合成橡胶4.86万吨,复合橡胶8.83万吨。

进口胶报价

图5: 泰国3号烟片胶 图6: 马来西亚20号标准胶

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图7: 泰国20号标准胶 图8: 印尼20号标准胶

资料来源: 中国橡胶信息贸易网 银河期货研究中心

进口胶方面,本周青岛保税区进口胶报价持续走低。2月21日,泰国RSS3报价3150-3170美元/吨,马来西亚报价2990-3000美元/吨,泰国STR20报价2990-3000美元/吨,印度尼西亚SIR20报价2940-2950美元/吨,越南SVR3L报价2940-2950美元/吨,越南SVR10报价2900-2920美元/吨。

合成胶市场

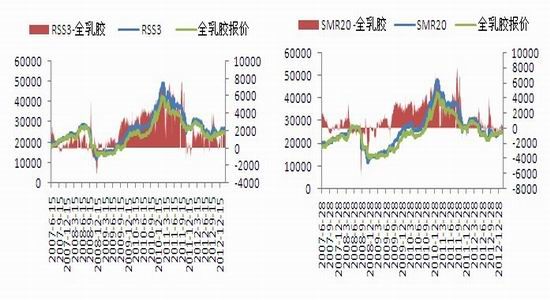

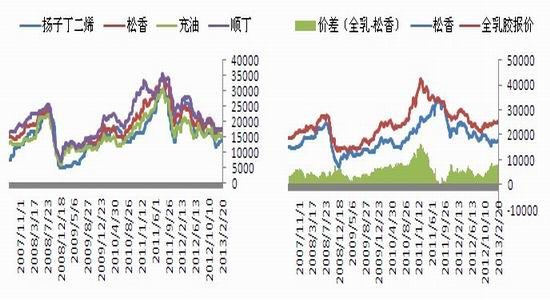

图9: 合成胶市场报价 图10: 松香-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

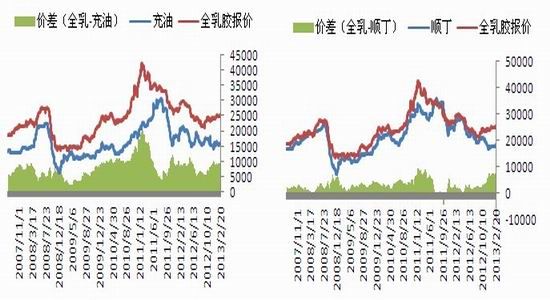

图11:充油-全乳胶价差 图12: 顺丁-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

本周合成胶市场报价稳定,然而成交清淡,原材料丁二烯报价涨至14300元/吨。今日,齐鲁1502报价在17600元/吨附近,部分齐鲁1712报价在15900元/吨附近;齐鲁顺丁参考报价在17800-18000元/吨。

图13: 中橡胶网挂单量与成交量 图14: 上期所库存

资料来源: 中国橡胶信息贸易网 银河期货研究中心

本周,中橡网全乳胶现货挂单量较大,市场货物充足,然而有价无市,成交稀少。截止2月8日,上期所天然橡胶库存小幅增加至100015吨,2月1日为98814吨。

下游消费

2012年中国汽车出口达到105.6万辆,同比增长29.7%。今年1月,我国汽车销量迎来开门红,主要受消费进一步释放以及春节前季节性消费的影响,汽车产销环比和同比均呈明显增长,创历史新高。汽车生产196.45万辆,环比增长10.06%,同比增长51.17%;销售203.45万辆,环比增长12.41%,同比增长46.38%。

2013年1月,欧盟27国乘用车销量为885159辆, 2012年1月为969219辆,同比下跌8.7%。创1990年以来同期的新低。

总结

本周沪胶主力1309大幅下挫,周中一度破位26000重要支撑。基本面上,泰国方面将停止3月末到期的橡胶购买计划;消费上,1月国内汽车销量迎来开门红,而是否切实的好转仍有待验证,而美国车市继续表现良好;3月中国将召开两会,关注对于城镇化的具体细节,然而对于重卡消费的带动也不应有过高的期望;现货市场,进口胶的报价进一步走低,合成胶报价较为稳定。总体来说,节前沪胶的一波上涨,主要是市场对于宏观利好的预期,而弱化了基本面,现货也没能有效的跟涨;节后,在市场消化了宏观利好后,加上美国预计提前结束QE以及国家出台调控房地产政策,宏观的利空令胶价承压;3月后,国内陆续开割,新胶逐步上市,供应的压力重新回归市场,交割套利或将重新打压沪胶。目前,供应的淡季令沪胶下方有所支撑,而近期跌幅较大,因此不建议追空,短期内沪胶处在大跌后的整理,预计在25000一线或有反复。

- 【 关闭本页 】