- 沪胶 等待需求复苏支援

- 时间: 2013-02-28 09:26:14 作者: 来源: 期货日报 点击:

在失去节前上涨“双引擎”助推后,胶价回吐之前涨幅。置身于金融属性负面效应扩大的背景下,未来沪胶能否企稳反弹将考验需求端复苏支援。

全球流动性预期转向及国内开启房地产政策调控周期无疑成为节后一周沪胶大幅重挫的主要原因。在失去节前上涨“双引擎”助推后,胶价回吐之前涨幅。置身于金融属性负面效应扩大的背景下,未来沪胶能否企稳反弹将考验需求端复苏支援。

东南亚步入大范围停割期

受季节性规律作用,全球天胶供应压力在每年1月中下旬会逐渐转弱,主要因为主产国——泰国、越南、印度、马来西亚和印尼北部(棉兰一带)会陆续进入停割期。往年产胶数据显示,通常2月开始直至4月底,上述地区的天胶产量会呈现明显的季节性回落现象,其中2月份平均产胶量环比平均降幅在14%左右,而3月份的环比平均降幅则会进一步扩大至20%。

以最大产胶国为例,去年前4个月泰国天胶产出分别为34.9万吨、30.4万吨、24.3万吨和20.9万吨,其中2—4月的环比降幅分别达12.89%、20.07%和14%,而产量回升则需等待5月初之后。虽然目前还没有获得最新的天胶生产国协会(ANRPC)对2013年的月度产量预估数据,但基于今年总体气候较去年相差不大的预判,这种季节性减产规律将不会发生改变。

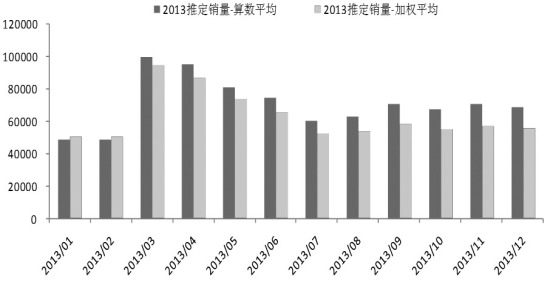

未来国内重卡有望超预期增长

整理近十年内的销量数据发现,从2001年至今经历了3个半重卡的景气周期,每次景气周期的开始,都是伴随着重卡月度销量增速从底部穿越当月年化销量同比增速。这次亦不例外,从2012年10月开始重卡年化销量已经触底,进入新一波重卡景气周期。结合重卡过去12年的月度销量模型,通过历史加权平均回归及历史算数平均回归两种方法对销量进行拟合,在两种推演方式下,2013年重卡销量的同比增速会从3月份开始同比转正,且增速至少在9%以上;4月同比增速预计在39.4%附近;5月至少在32.5%以上。而市场普遍预期3月份销量增速在0—5%,4月以后销量增速在5%—10%,因此未来国内重卡销量超预期增长有望给天胶市场带来溢价推动作用。

库存高企等待需求端解套

2月大半时间国内下游轮胎厂处于假期,因此原材料消耗基本处于停滞状态,而1月国内天胶进口量环比继续增加,导致青岛保税区库存有增无减。据统计,1月国内天胶进口25万吨,环比增4万吨,而截至2月末,青岛保税区橡胶(24785,305.00,1.25%)库存攀升至历史新高35.49万吨,月环比增加2.7万吨,其中原胶和复合胶合计达30.41万吨,月环比增加2.48万吨。当前保税区“死库”现象较为严重,其流动性不足主要是缘于下游需求不振。如果春节过后轮胎厂开工情况能强于预期,库存高企现象则有望获得“解套”,届时胶价在需求端驱动的助推下将迎来反弹。

当下商品市场已进入“两会”敏感期,宏观政策的不确定性风险增强,而央行时隔8个月重新启动正回购操作则加重了未来货币政策可能迈入紧缩的预期。面对负面因素占据主导地位,预计沪胶难以在“两会”前由弱转强。

- 【 关闭本页 】