- 天胶消费淡季 关注季节性回调

- 时间: 2013-02-06 09:20:35 作者: 来源: 国际期货 点击:

内容提要:

1、产业价值流转:天然橡胶(26910,125.00,0.47%)的相对消费量在2012年表现偏弱,虽然在第四季度有一定回升,但是整体结构仍处于近几年的相对底部,线性趋势也是在下降通道当中; 面对来自供应方面的压力,消费端虽然通过稳增长的方式来调节此压力和之前的供应过剩问题,但这种消费并没有出现明显的扩张且库存量处于历史高位,供需的矛盾并没有发生根本性的逆转。

2、从市场结构间看中短期: 第一,合约间:虽然三大市场间远月偏强处于共振格局,但合约间价差有回落迹象; 第二,市场间:上海市场与东京间价差处于异常区间,加上面临泰国烟片胶停割,出口商控制出口逼仓日本;加上国内高库存,日本届时强于上海,弥补价差;; 第三,胶种间:烟胶与标胶比价关系进入下降通道,根据历史规律,烟胶弱于标价,价格下跌概率较大; 第四,替代品间天然胶与合成胶价差处于极值,受橡胶金融属性影响,后期价差以向下修复为主。

3、总结:作为橡胶在中国的流转,由于季节性因素,来自内部的供应压力减缓;消费层面没有出现明显的萎缩,最多判断为需求增速放缓;供需缺口缩小,整个上下游进入相对均衡发展的状态;当前症结的关键仍是源自于高企的库存压力;在三月份两会的新刺激政策出台前,结合季节性消费淡季的规律,沪胶在2月份回调概率较大,目标位24500-25000。

第一部分 产业价值流转

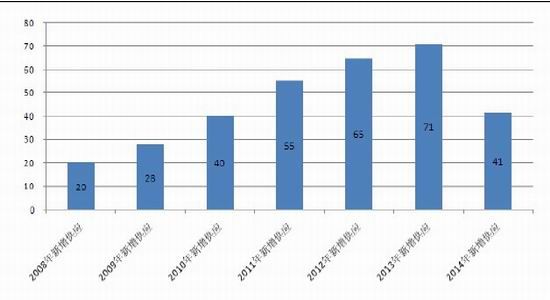

一、 天胶主要生产国产量增长预计

图1;天胶主要生产国产量预计

资料来源:中期研究院

按照橡胶树的5-7年生长周期看,自2005/06年度因扩大种植面积的新增和翻新胶园的橡胶树在2010年度进入割胶成熟期;配合第一波种植高峰的成熟周期,2010-2014年将带来大量的新增供应,其中11年-13年为50万吨以上的急速增长期。

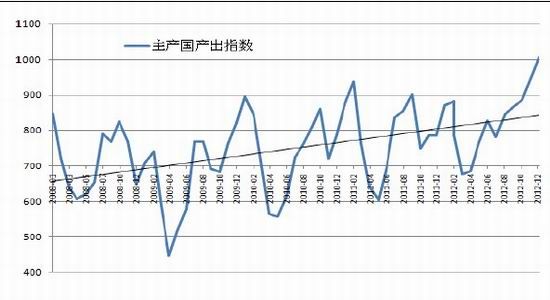

图2;主产国橡胶产出指数

资料来源:中期研究院

主产国橡胶供应季节性较明显,1-5月供应淡季,6-12月供应旺季;自2009年以来淡季供应量提升,由09年最低的45万吨上升至今年的61万吨;供应顶部2012年也创了新高;2012年供应量996万吨,同比去年增加54万吨,5.7%。

图3:主产国橡胶出口指数

资料来源:中期研究院

主产国生产与出口跟随橡胶供应季节性规律的变化而变化,供应旺季出口增多,反之则减少;2012年出口量727.5万吨,同比去年709.8万吨增加17.7万吨,2.5%;根据历史规律,每年10月出口指数会出现向下的拐点,符合季节性消费淡季的规律,持续到2月出现回升;供应顶部2012年也创了新高;2012年供应量996万吨,同比去年增加54万吨,5.7%。

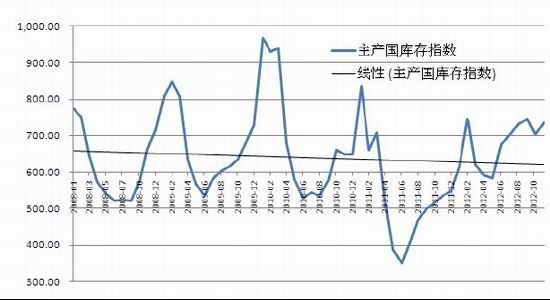

图4:主产国橡胶库存指数

资料来源:中期研究院

库存指数处于近几年中的相对中部偏高的位臵;由于供应的增加和出口的缩减,导致库存量回升;2012年期末库存量73.7万吨,同比增加34%。

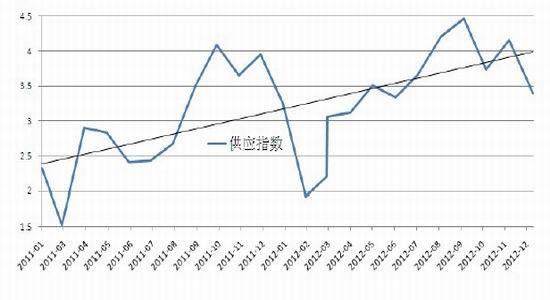

图5:中国橡胶供应指数

资料来源:中期研究院

考虑到中国橡胶供应的依赖性,该指数包含进口量与自身产量的综合影响;2012年指数上升速率低于2011年,但整体供应量稳步增加,尤其是在夏季的表现。当前由于橡胶供应的季节性规律,从11月份开始,进入供应淡季;2012年累计供应量408万吨,同比去年增加15%。

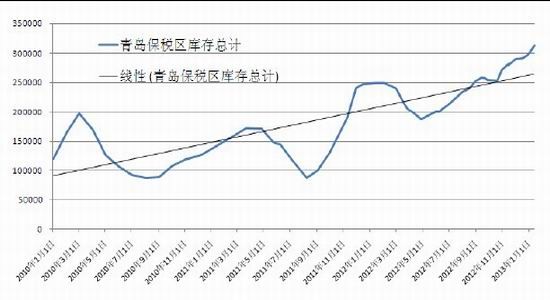

图6:青岛保税区橡胶库存(含合成、复合)

资料来源:中期研究院

从库存结构来看,复合胶呈持续增加状态,标胶仍以泰标为主。各大仓库如陆海、中外运、山海通等库存仍呈爆满状态,而其他仓库如得邦、乾通源、怡坤等虽有所缓解,但目前仍然呈出库多少腾出库位再入库多少的格局。目前保税区库存31.2万吨,天然橡胶19万吨、复合橡胶7.5万吨、合成橡胶4.6万吨;2012年累计供应量408万吨,同比去年增加15%。

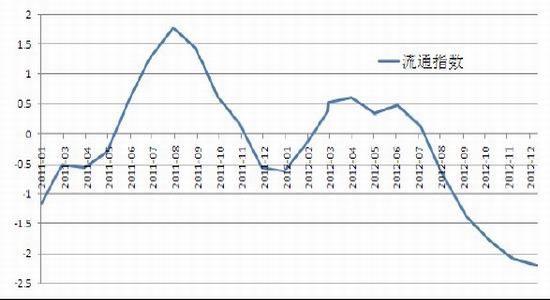

图7:中国橡胶流通端

资料来源:中期研究院

反映上游橡胶进口到国内转而进入到下游的流通程度;当指数处于零轴以上时,意在橡胶进入下游流通性较强;当指数处于零轴时,意在橡胶很少进入下游消费端而转为库存,流通性较低。

图8:橡胶(26925,140.00,0.52%)轮胎用胶量

资料来源:中期研究院

2012年中国轮胎用胶量累计达312万吨,同比增加25万吨,8.7%;其中全钢胎条用胶量216万吨,增加18万吨 ;半钢胎用胶量96万吨,增加8万吨。根据季节性规律看出,每年的11月到次年3月都是轮胎生产的淡季。

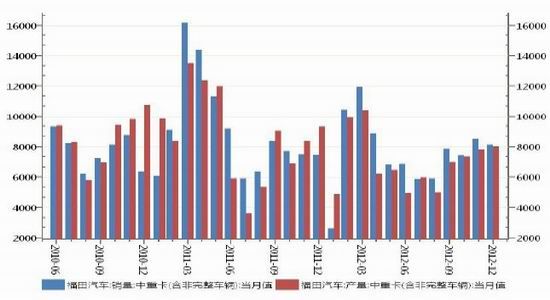

图9:宏观经济的‘晴雨表’ –重卡市场

资料来源:中期研究院

中国重卡市场:2012年重卡市场是2009-2012年这四年间最差的一年,重卡市场2012年1-11月销量数据显示,重卡累计销量约58.04万辆,同比下降为29.6%,重卡市场是宏观经济的晴雨表,投资下降比较大的是基础设施工程,此下降对重卡的影响比较大;从宏观经济政策看,短期内卡车市场不会有大的变化,会维持目前的格局。

图10:橡胶轮胎用胶量

资料来源:中期研究院

天然橡胶的相对消费量在2012年表现偏弱,虽然在第四季度有一定回升,但是整体结构仍处于近几年的相对底部,线性趋势也是在下降通道当中;面对来自供应方面的压力,消费端虽然通过稳增长的方式来调节此压力和之前的供应过剩问题,但这种消费并没有出现明显的扩张且库存量处于历史高位,供需的矛盾并没有发生根本性的逆转。

第二部分 相对价值评估体系

一、 市场间价值结构

图2-1:上海日本市场间价差规律

资料来源:中期研究院

1月21日:上海市场(指数)与东京市场(指数)间价差696美元/吨; 在大多数时间内上海市场强于东京市场,最近三个月,沪日价差达到异动区间(676<GAP<816);

预测在第一季度,日胶会相对沪胶保持强势, 沪日间价差会继续缩小:

1. 季节性因素,烟片胶开始由高产步入过渡期并逐渐停割。

2. 烟片的出口可能被泰国几家生产商垄断绝大部分,而在烟片停割的季节 里垄断出口进行逼仓会更容易

3. 日本目前仍以货币宽松做为目前的主要财政政策施政手段。

4. TOCOM 目前处于低库存状态,而沪胶则库存高企几乎满库。

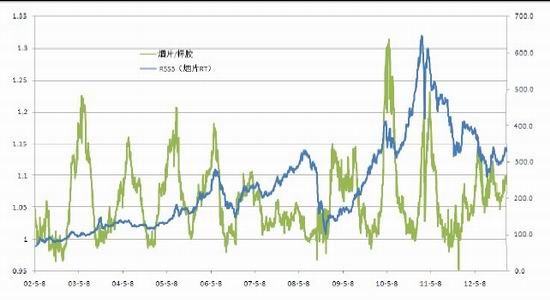

二、胶种间价值结构

图2-2:胶种间价差规律

资料来源:中期研究院

烟片胶与标胶比价现在处于第12波浪型的上升波段当中,据前次谷值(2012-11-28/131美金/公斤)有个37交易日,据以往的规律显示,第12波浪型的完成会在5-10天后完成,在此区间烟片胶相对标胶强势;烟片/标胶见顶后,比价进入50天左右的下降区间,在此趋势内,烟胶弱于标准胶,一般情况下,烟胶弱于标胶,价格下跌概率较大。

图2-3:合约间价差规律(上海)

资料来源:中期研究院

从沪胶合约间价差关系看,12月28号以来,远月价差持续缩小,此时伴随价格出现回调,符合趋弱特征;价差对应价格的影响较为明显:价差缩小,价格回调或者下跌;

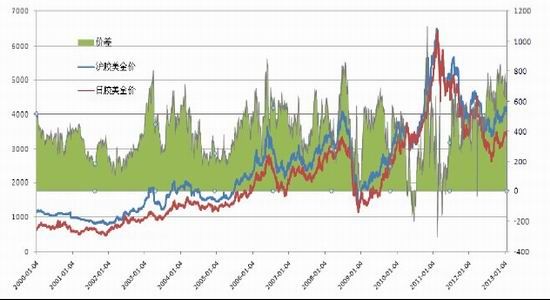

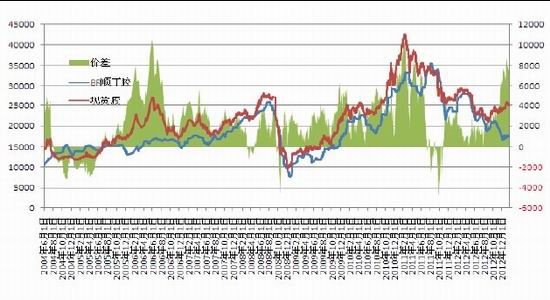

图2-4:替代品价差规律

资料来源:中期研究院

一般天然橡胶与丁苯和顺丁橡胶历史价差在3000-6000元/吨,高于此值,橡胶制品会改进配方,加大合成胶用量:主要是斜交胎和半钢胎;2012年第三季度开始,天然橡胶和合成橡胶价差一度超过9000,价差处于极值区间,此轮是由于日元贬值导致日胶价格上涨,带动上海胶金融属性泡沫型上涨,价差有回归需求。

第三部分 总结

作为橡胶在中国的流转,由于季节性因素,来自内部的供应压力减缓;消费层面没有出现明显的萎缩,最多判断为需求增速放缓;供需缺口缩小,整个上下游进入相对均衡发展的状态;当前症结的关键仍是源自于高企的库存压力;在三月份两会的新刺激政策出台前,结合季节性消费淡季的规律,沪胶在2月份回调概率较大,目标位24500-25000。

- 【 关闭本页 】