- 沪胶跌势已缓 期价震荡寻底

- 时间: 2013-03-28 07:40:41 作者: 来源: 南华期货 点击:

上周市场曾一度传闻青岛保税区的大火将有可能引发现货市场的抛售,不过从本周保税区的出入库情况来看,库存依然维持高位,尽管保税区还要面临一再的安全检查,但预计强制清库的现象应该不会出现,这将会缓解市场的恐慌情绪。另外,上周三大天胶主产国曾分别表示将要再次联手护胶,不过市场对此反应较为平淡。合成胶方面市场氛围略有好转,但整体仍显乏力。从盘面看,沪胶本周探底回升,目前受阻于23000点关口;对于后市,我们认为前期主导市场的空头情绪已经有所缓解,沪胶短期仍存在反弹需求,但在需求面没有给出明显好转的信号前,预计沪胶更有可能呈现出震荡寻底的格局。操作上,建议前期空单可逐步逢低离场;短线多单可尝试,关注上方20日均线处的压力;趋势单则继续观望为宜。

橡胶(22640,-90.00,-0.40%)主力合约汇总

从总体走势来看,沪胶本周低位震荡,探底回升,在周K线图上留下了一条带有长长下影线的小阳线。主力1309合约在本周一时遭受空头打压,下行探底21800点,之后价格缓步抬升,但在23000点附近受阻,周五尾盘收于22805点。周内跌幅达1.32%。从技术指标来看,沪胶短期仍有反弹需求。

从周线图来看,日胶指数本周低开低走,已破位60周均线的支撑,周内跌幅达2.04%,其走势更弱于沪胶。

沪胶1309合约走势日线图

资料来源:文华财经,南华研究所

日胶指数走势图

资料来源:文华财经,南华研究所

基本面情况分析

自2月上旬天胶的空头格局便已全面开启,面对一泻千里的胶价,天胶主产国政府自然是最为忧心。泰国、印尼以及马来西亚政府日前纷纷出面表态将采取措施以支撑胶价,维护其本国胶农的利益。

据吉隆坡3月19日消息,马来西亚商品部一位官员周二表示,马来西亚考虑将橡胶出口限制额外延长三至四个月时间,该国是全球第三大天然橡胶生产国。该官员表示,马来西亚将建议泰国和印尼延长限制橡胶出口时间,以支撑价格。泰国、印尼和马来西亚在2012年8月16日一致同意在10月至2013年3月末期间削减出口总共30万吨。上述官员表示,这三个国家将于4月10日开始在普吉岛召开会议,重审这一协议。

在马来西亚政府刚刚宣称要考虑延长橡胶出口限制3-4月,同为天胶主产国的泰国政府亦及时出面配合。泰国农业部部长称,如果橡胶价格不断下跌的情况持续,三大产胶国将延期限制出口政策一年。其还表示,泰国将植树计划搁置,并将审查其国内在三月即将结束的收储计划。目前政府还没有计划出售其在去年政府出资450亿泰铢用于购买橡胶政策实施后积累的库存。

而世界第二大天胶主产国印尼亦积极响应了其他两国的“护胶声明”。印尼橡胶协会主席表示泰国、印度尼西亚和马来西亚应该集中精力致力于通过种植来调节橡胶供应以调控橡胶价格,而不是仅仅限制出口量。

尽管是次三大产胶国均出面积极表态将要“力挺”胶价,但类似的举措曾经有多次发生过,可结果却大多是不了了之,缘于其政府本身并没有太强的经济实力作为后盾,因而对于此次产胶国的联合表态,市场目前也并未有太大的反应。

现货价格走势

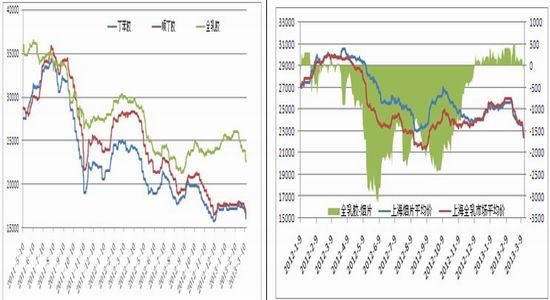

天胶价格VS合成胶价格 全乳胶VS烟片胶价格

资料来源:文华财经,南华研究所

现货市场报价:国内市场上,截至本周五,全乳胶上海地区市场报价22500元/吨,较一周前继续下跌;齐鲁化工城丁苯胶市场价格15400元/吨;顺丁胶市场价格16000元/吨。东南亚市场上,泰国烟片胶(4月)价格企稳3100美元/吨;泰国标胶(4月)价格2850美元/吨。

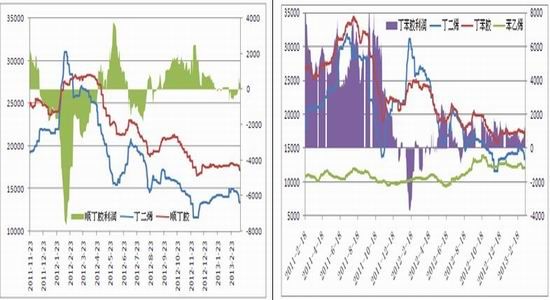

顺丁胶利润分析 丁苯胶利润分析

资料来源:文华财经,南华研究所

本周主流销售厂家相继下调出厂价,松香跌幅在700元/吨附近,充油跌幅在600元/吨附近,业者纷纷跟随走低报价,本周四市场询盘气氛略有好转,但市场推动力略显不足,社会库存充足,下游轮胎工厂随用随拿,多表现为消化库存居多,市场价格反弹力度乏力,多震荡盘整为主。

库存分析

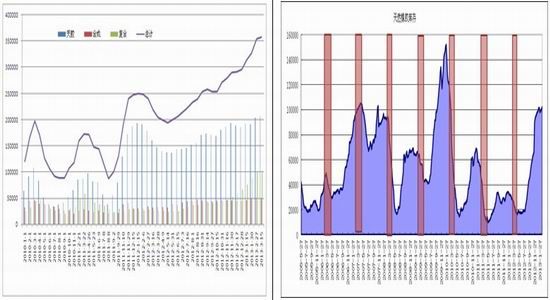

国内青岛保税区库存走势

资料来源:文华财经,南华研究所

截止3月中旬,青岛保税区库存较2月底再次攀升,天胶库存增加至20.64万吨,合成胶库存略有减少至5.03万吨,而复合胶库存则增加至10.16万吨,总计为35.83万吨;而去年同期青岛保税区总库存则仅为22万吨。

本周青岛保税区橡胶出库依旧比较平淡。大库出货量基本在600-800吨之间,较平常下降不少。入库方面,仓库随出随入,但已没有更多空间容纳大单。在保税区大火后,上周五部分仓库接受了检查,但并没有出台实质措施。本周五,青岛保税区管理层表示要严格要求仓库管理,下一步还要严查。据悉,下周保税区要大规模检查。目前来看,预计仓库为迎接严查,至少一定的消防通道会留出;但应该不会有前期市场猜测的强制清库出现。整体来看,青岛保税区仍有大量货物等待入库,但仓库基本不接货。因此,未来库存基本变化不大,就是增加,也是较小的幅度。

下游产业链分析

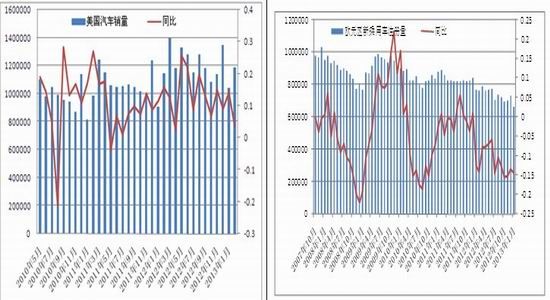

资料来源:文华财经,南华研究所

国家统计局公布数据显示,中国2013年2月轮胎产量较上年同期下滑2.7%,至6365万条。国家统计局称,2013年1-2月份期间的轮胎总产量增长13.8%,至1.383亿条。据消息称,轮胎产业产销自2012年底开始好转,库存降低,加之汽车保有量增长,对轮胎需求也会增长,天胶持续走低使得轮胎利润增加,加之历年年初均为轮胎销售旺季,故预计今年初中国轮胎市场仍较为乐观。

国内车市方面,今年前两月,狭义乘用车累计销量245万辆,同比增加27.3%,广义乘用车则同比增加21.6%。乘联会预测,3月份乘用车批发销量同比和环比均会出现较高的正增长。一方面,两会之后会带来新一轮投资的启动,增强消费者信心;另外,4月初的清明节将免收高速公路通行费,会促成3月下半月出现一个销售高峰。

从重卡市场来看,今年2月份,由于受到春节的影响,重卡行业销售量出现了大幅下降。重卡市场在2月份预计销车4万辆,比去年同期的78119辆下降了48.8%。2月重卡的不理想本在业内预料之中,由于2012年的春节是在1月份,而今年春节在2月,这直接导致了需求的同比下降。另一方面,去年2月份,重卡厂家备货充足,而今年2月份,由于终端需求不振,多数厂家和经销商都不敢再大量备库存,这也导致了产销量的下滑。虽然业内对今年重卡市场持有较为乐观的态度,但目前来看还未可知,等待3月份数据出炉后才可判断。

国外车市方面,欧洲车市依然疲软,该行业笼罩在一片悲观情绪中。福特汽车[微博]、菲亚特、戴姆勒和雷诺汽车等主要车商的高层周二在日内瓦车展聚首,他们警告称,在各国政府推动节支措施之际,欧洲的需求将会维持疲软几年。欧盟27国2012年新车销售减少8.2%至17年低点,因物价上涨、薪资成长迟滞和撙节措施挤压到消费者收入。美国2月份轻型车销量为119万辆,同比增长3.7%,较之前几个月增速明显放缓。分析人士认为,油价、寒冬和联邦预算变动是增幅下降的原因,但仍看好后市。

价差结构分析

期现价差

资料来源:南华研究所

本周随着胶价的震荡反弹,沪胶期货价格基本维持小幅升水于现货价格的状态,期现价差在【-40,305】区间内震荡,暂无期现套利机会。

跨期价差

资料来源:南华研究所

本周随着胶价的反弹,近远月合约间的价差(远月价格-近月价格)有所扩大,截止本周五,两者价差达到415点。尽管从历史走势来看,往年9月合约相较而言要弱于5月合约,但今年缘于库存的高压,需求面迟滞,因而近月价格亦面临上方重压而表现疲软,总体而言,今年远月合约基本升水于近月合约。

后市研判

上周市场曾一度传闻青岛保税区的大火将有可能引发现货市场的抛售,不过从本周保税区的出入库情况来看,库存依然维持高位,尽管保税区还要面临一再的安全检查,但预计强制清库的现象应该不会出现了,这将缓解了市场的恐慌情绪。另外,上周三大天胶主产国曾分别表示将要再次联手护胶,不过市场对此反应较为平淡。合成胶方面市场氛围略有好转,但整体仍显乏力。从盘面看,沪胶本周探底回升,目前受阻于23000点关口;对于后市,我们认为前期主导市场的空头情绪已经有所缓解,沪胶短期仍存在反弹需求,但在需求面没有给出明显好转的信号前,预计沪胶更有可能呈现出震荡寻底的格局。操作上,建议前期空单可逐步逢低离场;短线多单可尝试,关注上方20日均线处的压力;趋势单则继续观望为宜。

- 【 关闭本页 】