- 支撑力度较弱 沪胶仍有下跌风险

- 时间: 2013-03-04 09:01:19 作者: 来源: 华安期货 点击:

要点提示:

1. 宏观来看,3月份是2013年经济大势的关键月份。如果3月份下游工厂订单不见大幅提升,房地产和基建开工率维持2012年规模,整个经济环境依旧将处于缓慢复苏阶段。美国QE3退出的预期推高美元走势,压制市场信心。

2. 目前泰国政府手中实际拥有天胶只有十几万吨。泰国没有长期储存胶的理由和财力,因此在新割季节开始前会抛售到市场上。国内收储就没有正式宣布过,是否立即终止,一切都是不透明的。不过天胶近几年都没有收过储,去年突然连续几个月收储表明供需矛盾凸显。并且收储只是暂缓了供应,没有减少供应。

3. 从目前国内港口库存来看,保税区连复合胶在内超过三十万吨,据保税区人士计算,其能容纳的总库存约三十二万吨左右,目前已经到了上限。且春节前贸易商订立大量船货,3月份会陆续到港。从各个方面信息总结,整个社会库存接近80—100万吨,高库存或压制市场做多信心。

4. 因为原油快速回落,单体丁二烯价格快速上升的势头或将削弱,甚至转向。目前,市场对于丁苯胶后期走势已经出现分歧,高位很难出货。但是对于节假日期间外盘大涨还没有消化殆尽,尤其是节后下游工厂恢复开工引起需求增加,预计合成胶行情震荡略许偏好,但是上涨空间有限,对天胶支撑力度逐渐减弱。

3月市场展望与投资策略:

宏观来看,欧元区经济数据不佳,四季度经济萎缩程度加剧,欧央行官员发布负面言论,市场担心意大利财政问题进展;美国QE3退出成为市场焦点,短期内或因就业环境得不到改善不会退出,但是实质性宽松力度很有可能会削弱,强势美元;日本经济继续处在萎缩状态,但情况有所好转;日本央行维持货币政策不变,并且连续第2个月上调经济预估。国内经济复苏影响已被市场提前反应,后期利好或被逐渐消化。

基本面来看,目前对沪胶影响最深的是青岛保税区的库存一直居高不下,30万吨以上的库存使得天胶供给宽松,压制了市场做多的信心。目前进入传统的汽车销售淡季,不过节后因为大量工程开工,对轮胎的需求并不会下降。关键是今年天胶停割晚,且存在开割早的预期,加上泰国存在释放储备,供应量或许更高。

总体看,国内3月底云南开割,东南亚陆续停割,不过社会总库存量大概有80万吨以上,供应不会存在问题。前一轮上涨,24600、25500的两次收储价格封死了下跌空间,但是节后轻易跌破25500,可见这轮下跌行情来势凶猛,国内收储也仅仅是试探市场底线,不会形成有效支撑。后期沪胶应该会在23000一线寻找支撑,建议用胶企业不急于现货采购补库存,维持正常运转的最低库存为宜。而对于有库存的企业,则应该在1309合约25000上方逢高卖出套保。

一、天胶期货走势回顾

2月沪胶主力完成换月,从1305合约正式转向1309合约。从换月的背景看,1305在年前疯狂拉涨,1309同时也处于高位增仓。从增仓位置看,1309增仓位置大部分处于26500附近。也就是预示这次下跌后上方阻力位在26500。同时因为这次轻易跌破25500一线的支撑,后期25500很有可能再次成为双方争夺的焦点。整体看,2月份沪胶呈现高位回落态势。

月初,沪胶经过前期上涨后转为震荡,资金多向远月转移,09合约走势强于05合约。因为投资者看好节后行情,多头在对宏观经济年预期利好的带动下做多情绪高涨,但是因为临近春节,大多数投资者都选择轻仓过节,沪胶的整体持仓不足。

月末,沪胶连续快速下跌,短期下跌趋势已经形成。欧美外围宏观市场偏空,原油期货下跌,美联储预计将调整QE,美国1月房屋开建量低于预期。年后因利好出尽,投资者获利了结和市场需求疲软等因素,1309快速跌破40日线和60日线,预计回调幅度在12%左右。

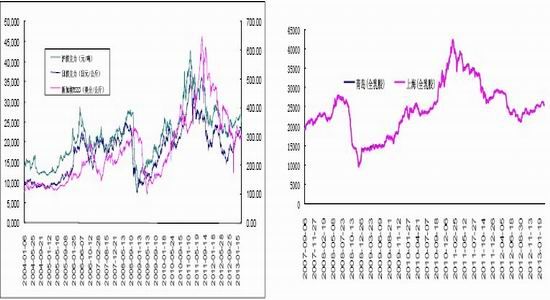

图1:沪胶与日胶主力价格比 图2:国内现货价格走势图

数据来源:文华财经;华安期货行业研究中心

二、影响因素分析

(一)宏观环境分析

1. QE削减预期压制市场信心、欧元区整体依旧处于萎靡之中

近年来,推动全球大宗商品价格上涨的力量有三股,即流动性、经济复苏和成本驱动。2008年金融危机爆发以来,商品价格从底部回升,流动性作用可能超过60%,经济复苏中实际需求的作用可能不到30%,剩下10%的作用主要来自成本因素。

美国方面,尽管去年推出QE3,接着再次推出QE4,但是从其资产负债表看,其实际的货币发行量根本没有其宣布的多。也就是说,美国其实是表面宽松实质相对收紧的货币政策。2月21号美联储公布的1月会议纪要爆出或将在经济形势转暖之前,提前结束QE3。从货币层面上看,美元或将转为上涨周期,目标价位很有可能会到90附近,压制市场做多信心。

欧洲方面,长假期间欧元区经济数据不佳,四季度经济萎缩程度加剧,欧央行官员发布负面言论,市场担心意大利财政问题进展。从美国的经济局面出发,次贷危机对其国内的经济情况并没有造成严重的灾难,经济在缓慢的复苏当中。这个过程中,一方面要弱化美元,同时又要确保美元独步全球的霸权地位,就只能袭扰唯一能和美元相抗衡的欧元,诱发其相关的经济体的危机来实现。因此,从国家战略意义上讲,只要美国的经济没有明显的好转之前,欧债危机是难以退出人们视野的。

2.国内经济复苏影响已被市场提前反应 后期利好或被逐渐消化

国内方面,经济最坏的时候可能已经过去,尽管经济反弹的动力并不强,支持经济短期内逐步恢复的局面正在形成。就拖累经济下行的力量而言,房地产和基建投资初步企稳,私人部门制造业投资可能跌无可跌,这两个领域投资大幅下行的风险应该不大。市场对今年全年的经济预期向好,3月份是检验预期的关键月份。从年后的市场行情看,已经从春节的炒作中恢复到正常的供需矛盾当中。在整个商品市场处于去库存的大环境下,经济向好对商品市场的利好支撑力度有限。

下游轮胎市场依旧处于低迷状态,需求疲弱和去库存化会导致商品上涨“有价无市”。在国内经济保稳增长的前提下,大量行业开工率普遍不高的背景下,有可能让行业过剩局面加剧。因为市场都有一个共识,那就是不会让大多数盈利。这样在高库存的情形下,后期胶价上涨的难度很大。只有等到去库存化的过程结束,才是商品全面做多的时机。

(二)供需基本面分析

3. 后期收储也仅仅是试探市场底线 不应做过高预期

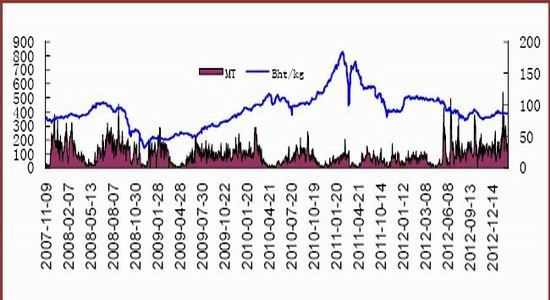

近期泰国突然宣布价格已经到位,不需要再收储了。但是业内都明白,泰国共收了二十多万吨的橡胶(24020,-15.00,-0.06%),在胶厂存放的占到一半,因为泰国政府一直不付钱,前期胶厂卖掉了很多,在宣布停止收储之前,这部分胶还处于回补当中。也就是目前泰国政府手中实际拥有的只有十几万吨。泰国没有长期储存胶的理由和财力,因此在新割季节开始前会抛售到市场上。

年前市场传言国储要收到5月份,但国内收储就没有正式宣布过,是否立即终止,一切都是不透明的。不过天胶近几年都没有收过储,去年突然连续几个月收储的原因就很明显了。并且收储只是暂缓了供应,没有减少供应。

4. 今年天胶整体或供过于求 保税区高库存继续压制市场信心

2012年发生一个奇怪的现象,就是市场从年初的减产到后期一再修改数据,最后2012年在云南干旱的情形下依旧是丰产的。这预示着在2005—2008期间大量种植的橡胶树大量开割,进入丰产期。在之前天胶供不应求的时候,真实的种植数据是不会修正的。今年东南亚整体晚停割一个月,且随着天气转好或将早开割一个月,因此今年不出意外的话,供过于求的局面是很难改变了。

从目前国内港口库存来看,保税区连复合胶在内超过三十万吨,据保税区人士计算,其能容纳的总库存应该是三十二万吨左右,目前已经到了上限。年前轮胎厂做了一些冬储,但是量都不是很大。贸易商在市场狂热之后,开始进场补货,其中订立的3月初到港的船货较多。泰南、印尼今年在2月底才陆续进入停割期,而云南风调雨顺,3月份应该就开割了。据市场人士预计,从各个方面信息总结,整个社会库存接近80—100万吨,高库存或压制市场做多信心。

图3:泰国三大原料市场成交均价

数据来源:wind;华安期货行业研究中心

5.春节购车热情过后对沪胶形成压制 轮胎市场节后或迎来销售小高峰

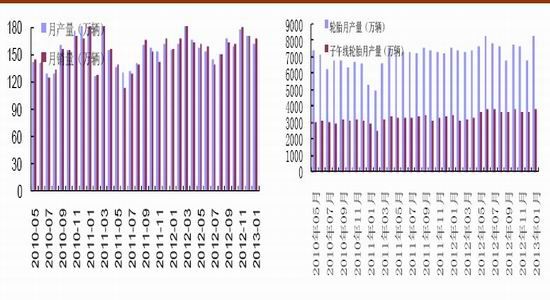

随着年终冲量促销带来消费高峰,1月份的汽车产销再创历史新高,分别完成了161.4万辆的产和166.42万辆的销,比去年同期分别增长143%和124%。但是2月份因为春节假期因素,且节前时间较短,销售量可能稍逊前期。不过整体看,一二月份汽车产销表现良好。按照之前的规律,春节过后一段时间内,这种高涨局面会偃旗息鼓,对市场信心有一定抑制。

轮胎行业,2012年11月份以后,轮胎的产销形势好转。销售好转导致库存迅速下降。据中国橡胶工业协会轮胎分会统计,44家轮胎企业总库存同比下降1.4%,其中2/3企业轮胎库存呈现下降趋势。库存下降良性刺激轮胎企业生产热情。从橡胶降价角度分析,长期看,橡胶价格下跌对企业构成利好,但短期内由于企业都有原材料存货,价格相对较高,一旦原料降价,下游客户也会有产品降价要求,对企业不见得是好事。

图4:汽车月产销量 图5:轮胎月产销量

数据来源:wind;华安期货行业研究中心

(三)市场相关性因素分析

6.合成胶价格有走高预期 对天胶的支撑力度逐渐减弱

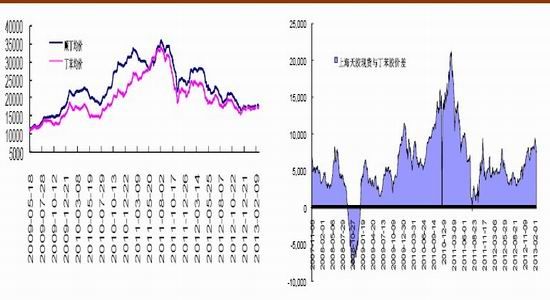

近两个月国际丁二烯价格持续上涨,节后丁二烯延续涨势。目前韩国丁二烯FOB价格在2100美元/吨左右,东南亚CFR价格在2080左右,近一个月涨幅26%。受外盘拉动,国内价格也随之上行。中石化于2月17日将销售价格上调500元至14300元/吨。不过,因为原油快速回落,单体价格快速上升的势头或将削弱,甚至转向。目前,对于丁苯胶后期走势已经出现分歧,高位很难出货。但是对于节假日期间外盘大涨还没有消化殆尽,尤其是节后下游工厂恢复开工引起需求增加,预计合成胶行情震荡略许偏好,但是上涨空间有限,对天胶支撑力度逐渐减弱。

图6:上海合成胶价格 图7:天胶与丁苯胶价差

数据来源:金银岛;华安期货行业研究中心

三、3月市场展望与投资策略

宏观来看,欧元区经济数据不佳,四季度经济萎缩程度加剧,欧央行官员发布负面言论,市场担心意大利财政问题进展;美国QE3退出成为市场焦点,短期内或因就业环境得不到改善不会退出,但是实质性宽松力度很有可能会削弱,强势美元;日本经济继续处在萎缩状态,但情况有所好转;日本央行维持货币政策不变,并且连续第2个月上调经济预估。国内经济复苏影响已被市场提前反应,后期利好或被逐渐消化。

基本面来看,目前对沪胶影响最深的是青岛保税区的库存一直居高不下,30万吨以上的库存使得天胶供给宽松,压制了市场做多的信心。目前进入传统的汽车销售淡季,不过节后因为大量工程开工,对轮胎的需求并不会下降。关键是今年天胶停割晚,且存在开割早的预期,加上泰国存在释放储备,供应量或许更高。

总体看,国内3月底云南开割,东南亚陆续停割,不过社会总库存量大概有80万吨以上,供应不会存在问题。前一轮上涨,24600、25500的两次收储价格封死了下跌空间,但是节后轻易跌破25500,可见这轮下跌行情来势凶猛,国内收储也仅仅是试探市场底线,不会形成有效支撑。后期沪胶应该会在23000一线寻找支撑,建议用胶企业不急于现货采购补库存,维持正常运转的最低库存为宜。而对于有库存的企业,则应该在1309合约25000上方逢高卖出套保。

- 【 关闭本页 】