- 季节性强势褪色 沪胶恐偏弱格局

- 时间: 2013-03-07 09:38:18 作者: 来源: 上海中期 点击:

内容概述:

虽然2月份,沪胶期价的大幅下挫已经部分有效反映了上述利空因素,使得其短期存在修复的需求(短期有望在24300-25300元/吨区间震荡),但同样的,前期的利好效应亦已经被期价有效消化,所以考虑到未来恐将进一步恶化的宏观面及基本面,我们认为3月份沪胶期货合约价格重心将继续下移,中期有望下探23500元/吨支撑。

回顾2月,沪胶期货价格在创下自2012年5月以来的最高点后一路下挫。利空因素主要为:首先,各国经济回暖的趋势开始放缓、意大利政局不稳和西班牙首相涉嫌贪污重燃了市场对欧债危机的忧虑情绪、美国自动减赤的日子逐步临近,并且美联储支持提前放缓或结束QE的委员较12月出现了上升,致使市场风险偏好大幅恶化。其次,保税区高企的橡胶(24095,-95.00,-0.39%)库存及并不乐观的汽车、轮胎销售情况使得下游企业的采购变得谨慎、加之泰国政府将按计划停止相关橡胶购买机制的预期,进一步加剧了基本面的弱势程度。

一、来自供应端的利好效力逐步减弱,这恐将进一步激化供需矛盾

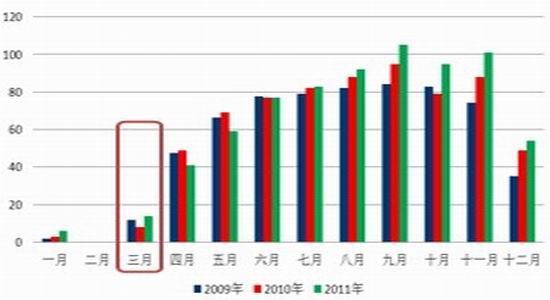

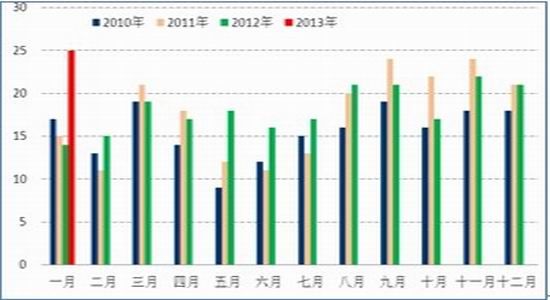

3月份依旧分别是国内和东南亚天胶主产国传统的胶树停割期和减产期(图1,图2),阶段性新产天胶供应量将逐步递减,当前下游企业的需求仍然只能依赖于国内前期的库存和后期从国外的进口,这有利于提高上游的议价能力。但由于受汽车、轮胎销售平淡、天胶月度进口大增(图3)及青岛保税区橡胶库存高企(图4)等因素影响,下游企业的采购意愿依然疲弱,维持“随用随买”的策略,这大幅抵消了由于天胶季节性供应减少所带来的利好效应。

另外,泰国、马来西亚、印度尼西亚(该三国亦是中国主要的天胶进口来源国)限制橡胶出口政策以及泰国的橡胶收储政策将于3月份正式结束。近日泰国农业部副部长表示,由于橡胶价格已经反弹,泰国政府将按计划于3月份停止相关橡胶购买政策。并且据资料显示,截至目前该国已花费泰国政府约220亿泰铢(约7.4亿美元),共收购了超过20万吨天胶,天胶市场持续低迷的流通困境对政府造成了较重的财政负担,所以当前该国亦没有延续该计划的意愿。在相关当局后市恐难以进一步推出政策支持的预期下,市场对天胶市场的悲观预期进一步加重。

最后,据印度相关媒体消息,该国有望于近期将天然橡胶进口关税调升70%,以支持国内处于下滑中的橡胶价格。考虑到印度为天胶的主要进口国、国内胶价低于国外胶价且消费增长空间有限,提高关税料将有效抑制天胶进口量,从而将变相增加全球的天胶流通量。

展望3月,综上所述,来自供应端的利好效力正逐步减弱,这恐将进一步激化供需矛盾,并持续对胶价施压。

图1:2011年泰国、印尼、马来西亚和越南的天胶月度总产量

资料来源:ANRPC,上海中期

图2:2009-2011年我国天胶生产情况(单位:千吨)

资料来源:ANRPC,上海中期

图3:2010-2013年中国天胶月度进口量(单位:)

资料来源:ANRPC,上海中期

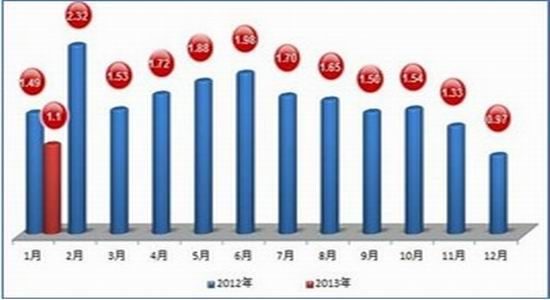

图4:我国青岛报税区橡胶总库存变化情况(单位:吨)

资料来源:上海中期

二、受下游自有资金、采购模式及去成品库存等因素的拖累,需求恐将难有大幅改善的可能

受下游自有资金、采购模式及去成品库存等因素的拖累,需求恐将难有大幅改善的可能。

乘用车市场:由于春节假期的后移、春节假期前购买力的集中爆发以及汽车厂商的藏量释放及宏观层面的回暖,1月份,中国乘用车创下销售172.55万辆,同比增长48.68%的佳绩。尽管如此,但考虑到前几年汽车购买力的过度透支、公路汽车容量有限、环境污染及中国经济增速弱势复苏等问题,我们维持对中国车市维持相对低速(8-10%)增长水平的判断,且相关的刺激政策恐难出台。在这一预期下,我们认为1月份汽车销量的大幅增长恐部分消化后续购买力。另外2月的春节效应让该月环比销量大幅下滑,由于库存基数较大,未来库存风险加大,考虑到今年汽车厂商较为稳健的销售目标和经销商2012年的库存困境,所以一旦汽车库存再度大幅上升,那么厂商依然有望以库存为优先销售目标,降低产出,这将有效抑制汽车轮胎的需求。

图5:2012年我国汽车经销商库存系数变化情况

资料来源:WIND,上海中期

图6:2008-2012年我国乘用车产量-销量的变化情况

资料来源:WIND,上海中期

商用车市场:我国经济增速放缓及宏观政策收紧对商用车影响仍在持续,加之寒冷天气及传统淡季效应,1月份重卡环比销量出现回落。尽管当前我国重卡厂商的汽车库存已经低于09 年以来行业库存的最低水平及厂商已经有意展开补库存的行动(图7),但下游补库存意愿依然低迷且重卡销量依然难以有效被经济激活。所以我们认为在2季度的季节性销售高峰和7月份国四商用车尾气排放标准正式确定实施前,3月份重卡环比销量仅有望录得季节性回升,这对当前天胶宽松的供应现状改善有限。

图7:半挂牵引车厂商表观库存变化

资料来源:WIND,上海中期

三、宏观氛围短期恐将陷入逐步恶化的悲观前景

国内:汇丰中国PMI数据下滑,CPI数据超市场预期,尽管其中存在季节性的特征,但这仍表明中国经济的复苏前景步履维艰。另外,油价的上调进一步增大了CPI继续走高的可能,同时减弱了市场对中国当局放松货币政策的预期(更甚的是短周期货币调控手段的偏紧:央行公开市场操作连续两月净回笼资金5530亿元)。再者,在房价再度出现上升势头的背景下,2月20日召开的国务院常务会议制定了“国五条”措施,这表明了国务院将继续调控房价的决心。

国际:1.美国:考虑到美国最新的经济数据不甚理想、宽松政策及货币过剩对资产价格的边际效应逐步下降及自动减赤等事件型系统性风险犹存,美国整体的宏观导向偏向负面。2.欧洲:意大利政局不稳、西班牙首相涉嫌贪污重燃了市场对欧债危机再度爆发的忧虑情绪,加之及欧洲地区的主要经济体最新的经济数据在进一步恶化,所以欧洲地区经济萎缩对全球经济的拖累效应恐将进一步发酵。

展望3月,虽然风险资产已经部分有效反映了上述利空因素对其价格的负面效应,但我们认为后市宏观事件型的系统性风险及各国偏弱的经济运行情况将继续对整体金融市场施压,其对风险资产价格的打压效力恐将只增不减。

后市展望及策略建议

虽然近期沪胶期价的大幅下挫已经部分有效反映了上文所述利空因素,使得其短期存在一定的价格修复需求。但考虑到未来恐将进一步恶化的宏观面及基本面,我们认为后市沪胶期货合约价格重心恐将继续下移,中期有望下探23500元/吨支撑,更或22000元/吨一线(这目标位的实现需要宏观面的进一步配合)。

- 【 关闭本页 】