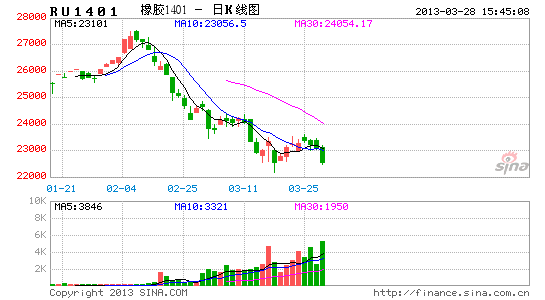

- 天胶供需弱势 超卖格局震荡

- 时间: 2013-04-01 09:29:18 作者: 来源: 中国国际期货 点击:

内容提要:

1、产业供需看长期:通过对于08年前后增加的种植面积和翻新面积推测,2013年是一个高产年份,预计增加71万吨左右,折算成全钢胎是5680万条,如果是20个轮胎的重卡,今年将增加284万辆重卡或与之相匹配的替换量才能消化今年新增的供应量;但是从最新掌握的重卡数据看出,2013年1-2月,在商用车主要品种中,除半挂牵引车销量略有增长外,其它商用车品种产销与上年同期相比,五大类商用车品种产销降幅均超过两位数。1-2月份天然橡胶(21910,-115.00,-0.52%)累计进口量达40万吨,且保税区库存已创历史性新高,长周期下供需格局仍是偏弱,没有逆转,这是今年供需情况的大环境。

2、市场结构看近期: 第一,市场间:沪日价差从最近一周保持修复状态,由于季节性因素烟胶停割,标胶面临开割,使得胶种间出现烟胶转强,进而影响沪日价差,前期上海偏强格局改观,已由最高值889美元修复165美元, 进入半年的均值;此价差结构属于相对均衡期; 第二,价差由烟胶与标胶在2月25号见底后,价差处于上升趋势当中,胶种间烟胶相对标胶转强;从持续时间与幅度来看,烟胶转强尚能持续10-15个交易日; 第三,原料/3号烟胶比价与线性方程乖离值3月22日迅速从1向0值靠拢,原料与成品比价接近线性方程,相对守恒; 第四,天胶与合成胶价差区间为5800-8600之间;当前价差结构为良性。

3、总结:目前胶市仍处于长周期下的供需弱势结构,从自身商品属性来看,橡胶且没有转势的标志;不过天胶毕竟存在较大的金融属性,尽管基本面上利空较多,但市场已经对基本面利空提及较多,近期并无新的资金炒作点。且从市场结构中间看到了超卖的迹象,市场短期内继续下探的动能较小,需盘整酝酿,从操作来讲,谨慎按照震荡去做,按照23600-22300区间震荡内做高抛。

第一部分 产业供需分析

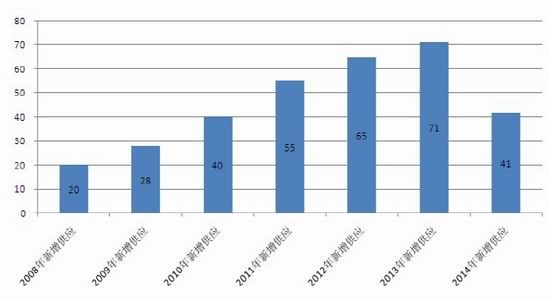

按全年看,通过对主产国胶园历史中的新增种植面积和翻新面积推算,橡胶树的5-7年生长周期,2009-2012年每年通过测算的增量与实际增量大体符合,对于2013年也就是2008年扩大的翻新与新增面积推算,今年仍有71万吨的新增量。

图1;天胶主要生产国产量预计

资料来源:中期研究院

由于泰国和印尼供应消息的封锁,产量数据没有把握;但通过对泰国今年天气观察:今年为止泰国整体天气晴好,雨量偏少,一季度泰国气温和雨量将略高于往年,受此影响,原料产出量同比应有扩大,泰国整体停割时间料将略晚于往年同期。南部3月中上旬停割。

所掌握的马来西亚数据看,一月份马来西亚产量9.5万吨,同比增长10%;08年新增的种植面积,天气因素的推动,3月中上旬泰国停割,3月中下旬云南开割,加之1月份中国暴增的进口量,中间没有断产期且没有病虫害因素影响,供应增加带来的压力毫无疑问。

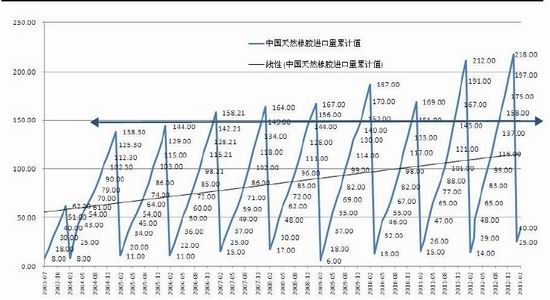

图2;中国进口量

资料来源:中期研究院

中国一月份进口天然橡胶25万吨,同比增加85%;二月份天然橡胶进口量15万吨。累计40万吨,处于历史性高位;而且许多轮胎厂在一月份备货行动当中,很多购买了船货,按照两个月的船期计算,4-5月份的进口压力将会继续增大;

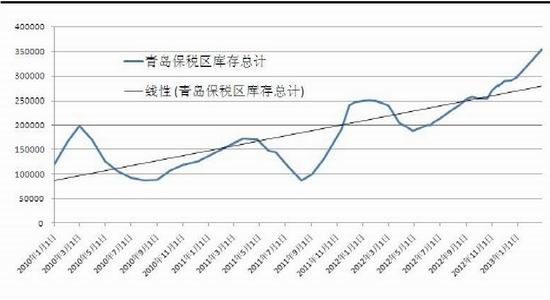

图3:橡胶保税区库存 (含合成、复合)

资料来源:中期研究院

四月份后产区逐渐开割,市场货源供应将进一步加大,而本身积累较多的库存并没有消化,反而还在不断增长,以青岛保税区为例来看,截至到2月27日,青岛保税区橡胶总库存突破历史,较1月31日增加2.7万吨至35.49万吨,而产区仍有大量的前期库存待消化。同时保税区商家对4月和5月船货买气尚可,晋时船货到港后库存仍有望进一步上涨。

2012年库存最高值可达25万吨,其中均价在4000美金左右,一半为质押货物;另一半为可流通货物。当前库存总量35万吨,这样计算可推测流通货物至少22万吨;况且保税区货物老化,且价格偏高,许多轮胎厂喜欢灵活价格优惠的船货,保税区货物很少人问津,青岛保税区的去库存化任重道远。

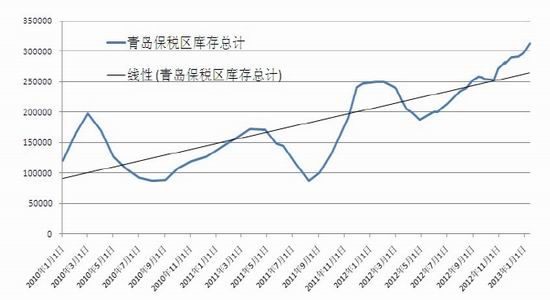

图4:青岛保税区橡胶库存(含合成、复合)

资料来源:中期研究院

从库存结构来看,复合胶呈持续增加状态,标胶仍以泰标为主。各大仓库如陆海、中外运、山海通等库存仍呈爆满状态,而其他仓库如得邦、乾通源、怡坤等虽有所缓解,但目前仍然呈出库多少腾出库位再入库多少的格局。目前保税区库存31.2万吨,天然橡胶19万吨、复合橡胶7.5万吨、合成橡胶4.6万吨;2012年累计供应量408万吨,同比去年增加15%。

图5:重卡 市场

资料来源:中期研究院

2月份重卡市场,由于受到春节的影响,重卡行业销售量出现了大幅下降。第一商用车网记者日前获悉,重卡市场在2月份预计销车4.1万辆,比去年同期的78119辆下降了47.5%。2月重卡的不理想,在多数人预料之中,由于2012年的春节是在1月份,而今年春节在2月上旬(法定放假时间为2月9日-2月15日),这直接导致了需求的同比下降。另一方面,去年2月份,重卡厂家备货充足,而今年2月份,由于终端需求不振,多数厂家和经销商都不敢再大量备库存,这也导致了产销量的下滑。

图6:全球汽车市场

资料来源:中期研究院

全球消费:2013年日本汽车销量同比增长87.1%;美国同比增长14.2%;印度同比减少28.1,西班牙同比减少9.6%,德国同比减少8.6%,意大利同比减少17.6%;占消费份额较大的美国延续温和增长,由于大萧条期间损失的大部分销量已经在2012年恢复,因此2013年销量增速可能只有2012年的一半。未来美国车市将继续增长,不过有些需求已经在当前得到满足,温和增长的概率较大;其他汽车市场如欧洲等,仍未从低谷中走出,汽车市场喜忧参半。

通过对于08年前后增加的种植面积和翻新面积推测,2013年是一个高产年份,预计增加71万吨左右,折算成全钢胎是5680万条,如果是20个轮胎的重卡,今年将增加284万辆重卡或与之相匹配的替换量才能消化今年新增的供应量;但是从最新掌握的重卡数据看出,2013年1-2月,在商用车主要品种中,除半挂牵引车销量略有增长外,其它商用车品种产销与上年同期相比,五大类商用车品种产销降幅均超过两位数。1-2月份天然橡胶累计进口量达40万吨,且保税区库存已创历史性新高,长周期下供需格局仍是偏弱,没有逆转,这是今年供需情况的大环境。

国际期货:天胶供需弱势 超卖格局震荡(2)

2013年03月29日 00:35 中国国际期货 我有话说 查看最新行情

查看最新行情第二部分 相对价值评估体系

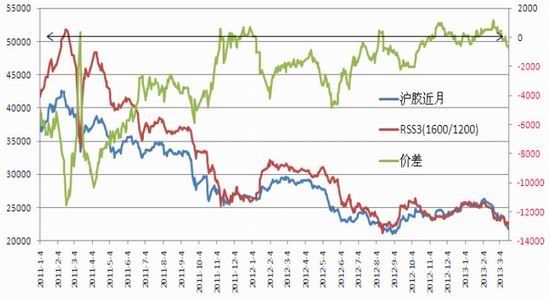

一、 市场间价值结构

图2-1:上海日本市场间价差规律

资料来源:中期研究院

3月26日:上海市场(指数)与东京市场(指数)间价差723美元/吨; 沪日价差从最近一周保持修复状态,由于季节性因素烟胶停割,标胶面临开割,使得胶种间出现烟胶转强,进而影响沪日价差,前期上海偏强格局改观,已由最高值889美元修复165美元, 进入半年的均值;此价差结构属于相对均衡期。

图2-2:上海新加坡市场间价差规律

资料来源:中期研究院

前期上海强于新加坡进口完税价1179元/吨;出现无风险套利窗口,可进行泡沪胶,买新加坡3号烟胶现货进行交割;价差异常,引发价格下跌。烟片胶最近二十个交易日的修复,交割显性利润消失,前期上海偏强的结构改变,价差进入相对均衡区间;

二、胶种间价值结构

图2-3:胶种间价差规律

资料来源:中期研究院

价差由烟胶与标胶在2月25号见底后,价差处于上升趋势当中,胶种间烟胶相对标胶转强;从持续时间与幅度来看,烟胶转强尚能持续10-15个交易日;

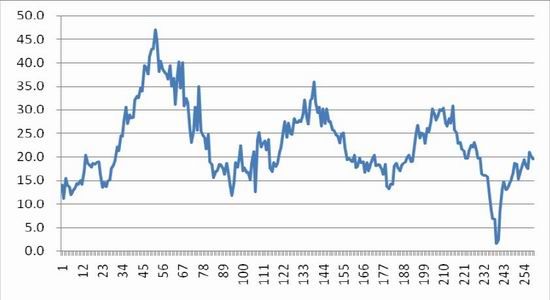

三、原料与成品关系

图2-4:原料与成品

资料来源:中期研究院

原料比成品价格长趋势下处于下降通道当中,表明成品胶易受投机溢价影响,且此种趋势会长期延续;对此趋势做线性方程(红线),通过对两者比价监测出原料与成品的关系;原料/3号烟胶比价与线性方程乖离值3月22日迅速从1向0值靠拢,原料与成品比价接近线性方程,相对守恒;

图2-4:原料与成品

资料来源:中期研究院

天胶与合成胶价差区间为5800-8600之间;当前价差结构为良性。

第三部分 总结

目前胶市仍处于长周期下的供需弱势结构,从自身商品属性来看,橡胶(21890,-135.00,-0.61%)且没有转势的标志;不过天胶毕竟存在较大的金融属性,尽管基本面上利空较多,但市场已经对基本面利空提及较多,近期并无新的资金炒作点。且从市场结构中间看到了超卖的迹象,市场短期内继续下探的动能较小,需盘整酝酿,从操作来讲,谨慎按照震荡去做,按照23600-22300区间震荡内做高抛。

- 【 关闭本页 】