- 供应增加难止 沪胶恐维持弱势

- 时间: 2013-04-15 09:29:45 作者: 来源: 上海中期 点击:

回顾3月,全球主要经济体的经济复苏进程受阻、塞浦路斯财务问题重燃了市场对欧债危机的忧虑情绪、保税区高企的橡胶库存及并不乐观的汽车及轮胎销售情况使得下游企业的采购变得谨慎,正是受到上述宏观面和基本面的利空因素影响,沪胶期货合约价格一路下挫,并创下自2012年9月以来的最低价。

一、我国天胶宽松流通程度恐加剧,期待相关当局的胶价托市政策

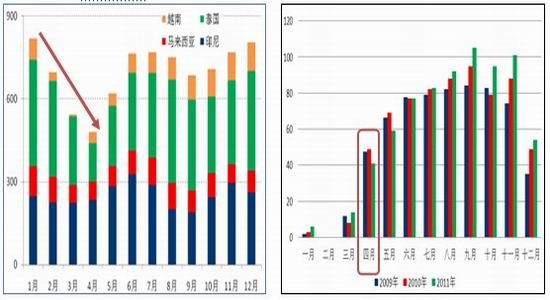

虽然4月份为国外天胶主产国传统的天胶减产期(图1),但却是我国新一轮天胶产量大规模上市的时节(图2),而产量进一步增加对我国天胶市场流通量的冲击将会非常显著,所以这往往造成我国天胶价格于4月份出现明显下跌(图3)。

在预期没有极端气候和胶农割胶意愿下降有限的情况下, 4月份我国新一轮天胶上市、今年前两月天胶进口量同比大幅增加,以及青岛保税区和期货交割库节节攀升的库存,都将对进一步拖累沪胶价格。

在我国即将重新逐步进入天胶生产周期的情况下,国外天胶主产国及我国的相关部门能否再度实施相应的天胶托市政策,将对于阶段性控制天胶流通量的作用显得尤为重要。首先,泰国、马来西亚及印度尼西亚三国将在4月10-12日于普吉岛会晤商讨是否对该三国限制橡胶出口的政策延期一年。其次,我国当局对天胶的收储计划料将于上半年结束,届时新一轮的天胶收储计划有望重启。虽然相关国家当局天胶托市政策的实施、力度和效果均有待后市市场确认和检验,但我们仍然不能否认其阶段性的部分改善效应。

综上所述,4月供应端对胶价的利空效力恐将进一步加大,这将重新考验相关国家当局的天胶托市政策。

图1:2011年泰国、印尼、马来西亚和越南的天胶月度总产量 图2:2009-2011年我国天胶生产情况(单位:千吨)

资料来源:ANRPC,上海中期 资料来源:ANRPC,上海中期

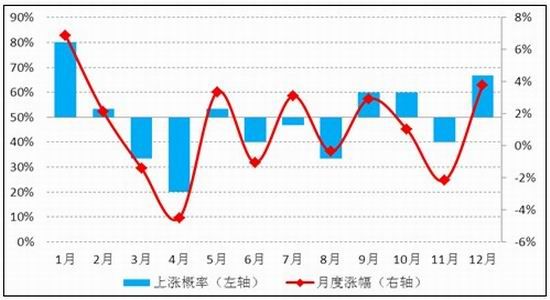

图3:天然橡胶价格历史月度涨跌概率及月度均值涨跌幅

资料来源:上海中期

二、厂商补库存意愿较弱,谨慎的采购模式或持续

受下游自有资金、采购模式及去成品库存等因素的拖累,需求恐将难有大幅改善的可能。

乘用车市场:2月乘用车产销分别完成110.50万辆和111.19万辆,比上月分别下降31.8%和35.6%,比上年同期分别下降12.4%和8.3%。考虑到我国居民收入水平和生活方式的改善,乘用车良好的销售势头有望延续,但前几年汽车购买力的过度透支、公路汽车容量有限、环境污染及中国经济增速弱势复苏等问题,相关的刺激政策恐难出台,平稳增长的销售幅度对整体轮胎需求的改善有限。

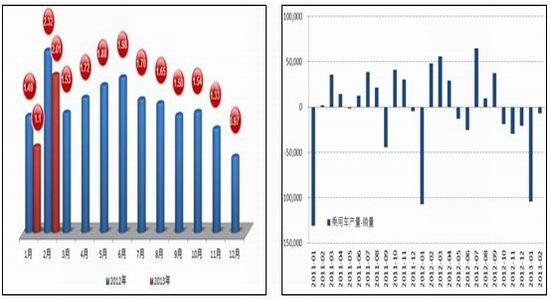

另外,受春节长假日有效工作日减少、节日消费热点转移等因素影响, 2月份经销商综合库存系数攀升到2.01(见图4),与1月份相比,环比上升0.91。考虑到今年汽车厂商较为稳健的销售目标和经销商2012年的库存困境,所以一旦汽车库存再度大幅上升,那么厂商依然有望以库存为优先销售目标,降低产出,这将有效抑制汽车轮胎的需求。

图4:2012年我国汽车经销商库存系数变化情况 图5:2008-2012年我国乘用车产量-销量的变化情况

资料来源:WIND,上海中期 资料来源:WIND,上海中期

商用车市场:2月,商用车产销分别完成24.21万辆和24.27万辆,比上月分别下降29.5%和21.4%,比上年同期分别下降30.3%和31.4%。我国经济增速放缓、宏观政策收紧及对房地产行业持续调控对商用车影响仍在持续(其中对天胶需求贡献量较大的半挂牵引车降幅较上年同期明显加大)。尽管当前我国重卡厂商的汽车库存已经低于09 年以来行业库存的最低水平及厂商已经有意展开补库存的行动(图6),但下游补库存意愿依然低迷且重卡销量依然难以有效被经济激活。所以我们认为在2季度的季节性销售高峰和7月份国四商用车尾气排放标准正式确定实施前,当前天胶宽松的供应现状改善幅度有限。

图6:半挂牵引车厂商表观库存变化

资料来源:WIND,上海中期

三、宏观氛围短期恐将陷入逐步恶化的悲观前景

国内:首先,虽然汇丰3月中国PMI再度回升,但CPI延续升势且PPI维持低迷,这表明中国经济的复苏前景步履维艰。其次,自2月19日在时隔8个月重启正回购操作以来,央行迄今已累计进行了8次操作,在对冲掉当日到期正回购规模后,均为回笼资金,规模达1.01万亿元,且央行行长周小川此前透露今年货币政策将中性偏紧。货币政策的相对收紧料有效打击我国的风险资本市场。最后,中国新一届领导层对经济发展目标由“量”向“质”的转变,且对相关部门的消费有较为严格的规定,变相的财政支出减少,加之国家继续调控房价的决心未变,这均效抑制了大宗商品需求。

国际:1.美国:美国最新经济数据的表现进一步确认了该国经济复苏态势,但美联储宽松货币政策的退出触发亦是美国经济得到有效复苏,且在外部国家经济低迷难有好转的情况下,美国复苏进程恐受阻。2.欧洲:意大利政局不稳和塞浦路斯财政问题加剧了市场对欧债危机再度爆发的忧虑情绪。值得注意的是,若塞浦路斯处理方式为欧元集团主席所言不是一个“特例”的话,那么下一步可能爆发的问题恐将欧元区拖入泥潭。再考虑到欧洲地区的主要经济体最新的经济数据在进一步恶化,欧洲地区经济萎缩对全球经济的拖累效应恐将进一步发酵。

后市展望及策略建议

展望4月,虽然沪胶期价的大幅下挫已经部分有效反映了上述利空因素对其价格的负面效应,使得其短期存在一定的价格修复需求,但我们认为后市宏观事件型的系统性风险、各国偏弱的经济运行情况以及进一步增加的天胶供应量将继续对胶价施压,后市沪胶期货合约价格重心恐将继续下移,中期或将再探21000元/吨支撑。就操作而言,短期沪胶有部分超跌之嫌,短线或在22000-23000元/吨区间内震荡,中线空单可以逢高吸筹,目标位21000元/吨。

- 【 关闭本页 】