- 宏观形势动荡 沪胶继续走弱

- 时间: 2013-04-02 09:45:12 作者: 来源: 北京中期 点击:

第一部分:市场回顾

3月天然橡胶(21605,-135.00,-0.62%)继续走弱,中国经济数据多空参半令市场失望,塞浦路斯对存款征税令欧债危机有再次恶化的迹象,大宗商品普遍走软对胶价造成更大利空压力。这样,受宏观利空及现货库存依然庞大的共同影响,沪胶已经下探至上年8、9月份低位区。由于宏观面动荡对胶市的压力继续存在,而国内轮胎等下游企业尚无需求增加的迹象,天胶弱势近期难以明显改变。

表1:国内外天然橡胶品种3月交易统计情况(截止3月25日)

资料来源:文华财经、北京中期

图1-1:沪胶1309合约走势图

资料来源:文华财经

第二部分 泰国打算再次干预胶市 全球汽车销量继续下滑

一、天胶产量微增 泰国等可能延长限制橡胶出口的政策

●泰国表示计划将限制橡胶出口政策延期一年

泰国农业部部长Minister Yuttapong Charasathien日前称,世界最大的橡胶生产国泰国提出将三大产胶国限制出口量的政策延期一年以抑制橡胶价格的暴跌。

如果橡胶价格不断下跌的情况持续,三大产胶国将延期限制出口政策一年,Charasathien表示。Charasathien主要负责泰国全国的橡胶政策制定。泰国、马来西亚及印度尼西亚三国橡胶产量占全球总产量的70%,三国将在4月10-12日于普吉岛会晤商讨具体事项。

Yuttapong说,泰国将植树计划搁置,并将审查其国内在三月即将结束的收储计划。目前政府还没有计划出售其在去年政府出资450亿泰铢用于购买橡胶政策实施后积累的库存。

●马来西亚将推荐继续限制橡胶出口三至四个月 据吉隆坡3月19日消息,马来西亚商品部一位官员表示,马来西亚将持续限制橡胶出口三至四个月时间,该国是全球第三大天然橡胶生产国。

该匿名的官员对道琼斯通讯社表示,马来西亚将推荐泰国和印尼延长限制橡胶出口时间,以支撑价格。

自今年年初以来,橡胶价格已下跌10%。 泰国、印尼和马来西亚在去年8月16日一致同意在去年10月至今年3月末期间削减出口总共300000吨。

上述官员表示,这三个国家将于4月10日开始在普吉岛(Phuket)召开会议,重审这一协议。 马来西亚去年出口了大约100万吨橡胶。

●前两月ANRPC成员国天然胶产量增3% 天然橡胶生产国协会(ANRPC)的数据显示,2012年,印度尼西亚天然胶产量为326万吨,马来西亚为92万吨,印度为91.5万吨,越南为86万吨,中国为80万吨,同比依次增长7.7%、-7.3%、2.4%、9.5%、9.4%。消费方面,2012年,印度为99万吨,增3.1%;马来西亚为46万吨,增9.4%;印尼为50万吨,增6%;越南为15万吨,增3.4%。 此外,2013年1-2月,ANRPC成员国(泰国、印尼除外)天然胶产量同比增长3%。主要橡胶生产国,不包括印尼和泰国的橡胶产出在前2个月料按年增长至520000吨。主要橡胶生产国,不包括印尼和泰国的橡胶出口在第一季料达582000吨。

●近期日本合成橡胶库存增加 据日本橡胶贸易协会(Rubber Trade Association)近日公布,截至2月28日,日本天然橡胶库存总计为11,363吨,较2月20日的10,942吨增加3.8%。数据显示,天然乳胶库存自407吨增至429吨,而固体合成胶自1598吨增至1616吨。

●印度欲提高天然胶关税70% 据外国媒体报道,印度国营橡胶局一位官员近日表示,为了抑制印度天然胶价格跌势,印度可能会把天然胶进口关税提高70%。

二、欧洲和日本2月汽车销量降幅大多超过一成

●德国2月汽车销量跌幅超10%

德国国际汽车制造商协会(VDIK)日前发布报告称,德国2月份新车销量比去年同期下滑10%以上,表明由于经济衰退导致消费者支出受创的缘故,欧洲游去汽车制造商所面临的危机正在加深。

VDIK数据显示,2月份,德国新车注册量下降至20万辆左右,今年前两个月的新车注册量为39.2万辆。2012年德国汽车销售量下降2.9%,其中去年12月份为下降16%。在今年1月份,德国的新车注册量同比下滑8.5%。

●法国2月乘用车销量下滑12.1% 法国汽车制造商协会日前宣布,今年2月,法国乘用车销量为143866辆,较去年2月的163010辆,下跌12.1%;前两个月,法国乘用车销量为268164辆,相比去年同期的310056辆,下滑13.5%。

●西班牙2月新车销量下滑9.8% 西班牙汽车工业协会日前公布,今年2月份,西班牙车市延续了1月份的下滑趋势,新车销量与去年2月份相比下滑9.8%。

西班牙政府推出的新一轮购车补贴计划未能扭转车市萎缩的趋势,今年2月份,西班牙市场新车销量为58373辆,较去年同期的64730辆,下挫9.8%。

今年前两个月中,西班牙新车销量总计达到108048辆,同比下滑9.7%,去年前两个月销量为119691辆。

●2月意大利新车销量跌17.4% 意大利汽车工业协会日前发布数据称,今年2月份,意大利车市依然未见好转,新车销量为108419辆,较去年2月份的131271辆,下滑17.4%。

菲亚特集团2月份在意大利国内的销量为30874辆,同比下滑16.8%,在意大利的市场份额为28.5%;该集团前两个月在意大利累计销量同比下跌16.2%,由去年同期的77633辆,下跌至65061辆。

今年前两个月中,意大利累计新车销量达到222406辆,同比下滑17.3%,去年同期销量为269017辆。

●日本2月汽车销量同比下滑12% 丰田领跌 据日本汽车行业协会发布的数据,今年2月日本汽车销量为29.2万辆,同比下跌12%;如果包括排量0.66升以下的微型车,则同比下跌8.1%至47.7万辆。

2013年2月,日本汽车注册销量为292,453辆,去年2月为333,213辆,同比下跌12.2%,延续了1月份两位数比例下滑的态势。计入微型车,2月注册销量为477,379辆,在2012年2月519,623辆的基础上,同比下滑8.1%。

三、国内天胶库存继续增加 2月汽车产销有所下降

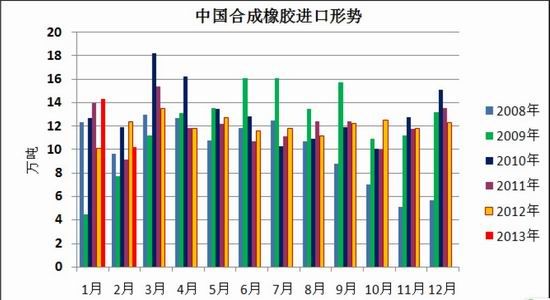

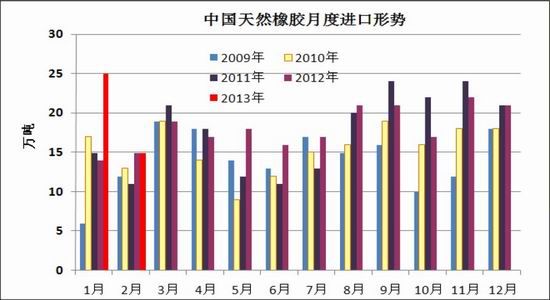

●2月份中国进口合成橡胶及天然橡胶分别为10.2万吨、15万吨

中国海关日前公布,中国2月天然橡胶(包括胶乳)进口量为150000吨,较上月的250000吨下滑40.0%,较去年同期持平。 1-2月,天然橡胶进口量为400000吨,较上年同期增长38.4%。 海关并公布,中国2月合成橡胶(包括胶乳)进口量为102368吨,较上月的143210吨,下滑28.5%,较去年同期下滑17.3%。

1-2月合成橡胶进口量为245580吨,较上年同期增长9.1%。

图2-1 中国合成橡胶进口形势

来源:Wind资讯 北京中期整理

图2-2 中国天然橡胶进口形势

来源:Wind资讯 北京中期整理

图2-3 国内橡胶生产及进口形势

来源:Wind资讯 北京中期整理

●青岛保税区橡胶库存继续上涨 青岛保税区最新库存数据统计显示,到3月15日为止,保税区天然橡胶库存20.64万吨,合成橡胶库存5.03万吨,复合胶库存10.16万吨,合计35.83万吨,较上月35.49万吨小幅上涨。

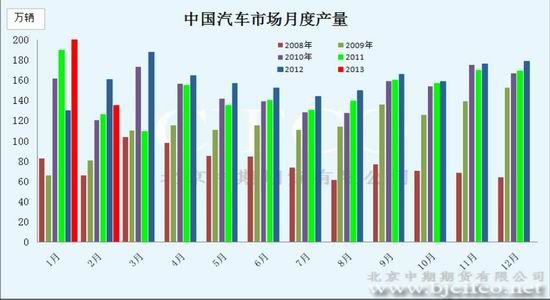

●2月汽车产销量同比、环比均有下降

据中国汽车工业协会统计分析,2013年2月,春节长假,有效工作日比上月少5天,与上年同期相比,有效工作日少4天,因此本月汽车产销环比和同比均呈一定下降。1-2月,汽车产销同比呈现较快增长,明显好于上年,其中乘用车增速高于行业,商用车降幅较上年同期有所减缓。前两月产销形势总体好于上年,最主要的原因是1月增长较为明显,尽管2月呈明显下降但总量增长高于同期。

2月,汽车生产134.72万辆,环比下降31.42%,同比下降16.25%;销售135.46万辆,环比下降33.42%,同比下降13.56%。其中:乘用车生产110.51万辆,环比下降31.84%,同比下降12.40%;销售111.19万辆,环比下降35.56%,同比下降8.34%。商用车生产24.21万辆,环比下降29.47%,同比下降30.25%;销售24.27万辆,环比下降21.44%,同比下降31.42%。

1-2月,汽车产销331.17万辆和338.91万辆,同比增长14.06%和14.72%,上年同期为负增长。其中乘用车产销272.62万辆和283.74万辆,同比增长17.76%和19.53%,增幅高于行业3.70个百分点和4.81个百分点;商用车产销58.55万辆和55.17万辆,同比下降0.51%和4.97%,降幅较上年同期减缓15.36个百分点和6.94个百分点。

●2013年1~2月中国轮胎产量总体有所上涨

2013年1月份,我国轮胎产量同比大幅增长,出口情况显著改善,产成品货值首次出现负增长。尽管由于去年春节在1月份,有效工作日少,从而造成基数低,增幅大。但从近几个月的子午胎产量数据来看,基本都保持10%以上的增长,且产成品货值持续下降,说明我国轮胎需求面持续好转,回暖正当时。 国家统计局公布数据显示,中国2013年2月轮胎产量较上年同期下滑2.7%,至6365万条。国家统计局称,2013年1-2月份期间的轮胎总产量增长13.8%,至1.383亿条。

看来,虽然受春节影响轮胎产量出现回落,但与往年春节期间对比并不算低。当然,3月份之后的生产情况才更能反映轮胎行业的实际状况。

图2-4 近年国内轮胎月度产量情况

来源:卓创资讯

●2月中国制造业PMI为50.1% 据国家统计局网站消息,2013年2月,中国制造业采购经理指数(PMI)为50.1%,比上月下降0.3个百分点。 其中,生产指数为51.2%,比上月微落0.1个百分点,继续位于临界点以上,表明制造业生产继续保持增长态势。分行业看,有色金属冶炼及压延加工业、黑色金属冶炼及压延加工业、化学原料和化学制品制造业、石油加工及炼焦业、食品及酒饮料精制茶制造业等9个行业生产指数位于临界点以上,生产量有所增长;烟草制品业、木材加工及家具制造业、纺织业、农副食品加工业、纺织服装服饰业等12个行业生产指数位于临界点以下,生产量回落。

第三部分 国内天然橡胶(21615,-125.00,-0.57%)现货市场报价

表2 3月25日国内橡胶市场人民币价格统计

数据来源:卓创资讯

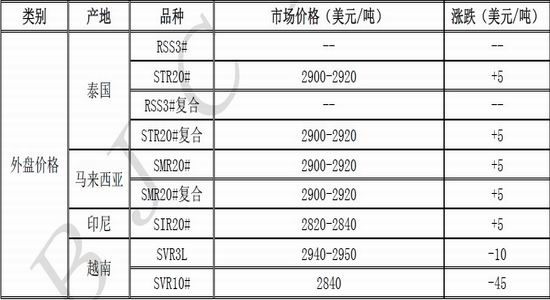

表3 3月25日外盘进口橡胶报价统计

数据来源:卓创资讯

图3-1 中国天然橡胶与合成橡胶价格走势对比

资料来源:卓创资讯 北京中期整理

尽管春节过后天然橡胶价格明显回落,但与合成橡胶的价差仍保持在近两年的较高水平,对于天胶价格仍会产生一定压力。

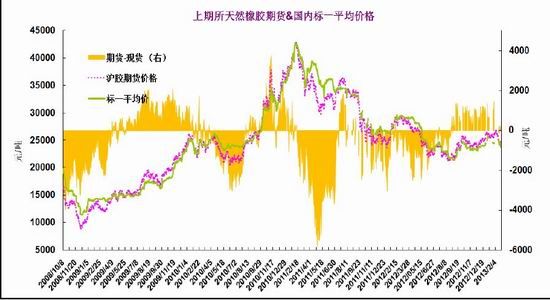

图3-2 上海天胶期货走势与现货报价对比

自天胶价格回落之际,期货较现货升水显著减少,去年第三季度至今年初反弹走势所带来的乐观情绪已经消散,投资者对市场前景变得有些悲观。

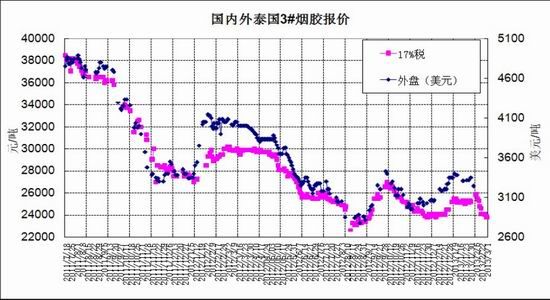

图3-3 国内外泰国3#烟胶价格对比

资料来源:卓创资讯 北京中期整理

国内胶价持续回落,而泰国工厂多因价格偏低而封盘不报价。

泰国、马来西亚等宣布将延长限制出口的政策,但是因中国库存较为充裕,且割胶季节又将来临,加上合成橡胶价格仍具优势,市场对于这些干预行动反应不大。

第四部分:后市展望

春节过后天胶价格持续走弱,季节性需求疲软是一方面原因,宏观形势动荡应该是更主要的因素。目前看,国内为预防通胀可能不会出台更多的刺激政策,而美国QE可能还要持续一段时间,欧洲形势最不乐观,尽管塞浦路斯危机可能暂时消除,但距离欧债问题的解决还为时尚远。所以,短期内胶价恢复上涨势头可能性不大,更可能是出现超跌反弹或是震荡整理等修复性行情,一旦系统性因素出现风吹草动,胶价继续走低的概率较大。如果后期宏观面比较平静,那么天胶库存的消化进度将成为市场关注的又一个题材。

图4-1:沪胶走势图

资料来源:文华财经 北京中期整理

技术上看,沪胶1309合约连续下跌之后在22000元附近的前期底部区暂时获得支撑,或许短期内在22000~23200元技术为之间进行震荡整理,但若22000元一线的支撑作用失效,后市创新低的可能性很大。

- 【 关闭本页 】