- 供应压力回归 沪胶消费回暖

- 时间: 2013-04-28 09:37:15 作者: 来源: 银河期货 点击:

春节节前,沪胶在宏观城镇化预期的带动下,呈现出非理性的大幅拉。然而节后却呈现和节前相反的状态,在美联储或提前结束QE,国家宣布房地产国五条,以及塞浦路斯问题令欧债危机担忧再起,沪胶主力连续下破多重支撑,橡胶(19080,15.00,0.08%)现货从贴水迅速转为升水,甚至拖累日胶下挫。随着4 月份全球主产国逐步开割,供应大于需求的矛盾集中性爆发,下游何时能够回暖,成为沪胶能否止跌的关键因素。

一、 宏观

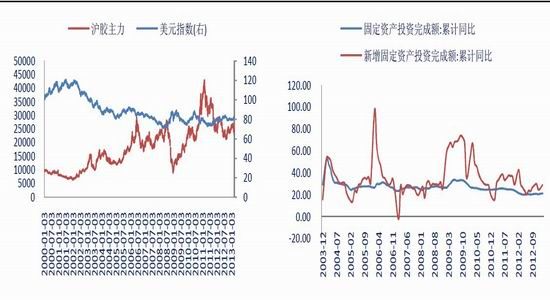

图1: 美元指数与沪胶主力 图2:国内固定资产投资完成额

资料来源: WIND 资讯 银河期货研究中心

国内方面,节后国五条打压了房地产,而两会期间,我国也提出了2013年,GDP 预期增长7.5%,CPI 下调至3.5%,其中最重要是固定资产投资增速也下调到18%,2002 年以来我国固定资产投资调增速一直保持在20%以上,说明我国经济增长将更加注重质量而非单纯的数量增长,“调结构”将是2013年我国经济的大背景。

美国方面,最新议息会议公布,美联储决定维持货币政策不变,将基准利率维持在0.25%,且购债规模仍然为每月850 亿美元。美联储重申“只要失业率高于6.5%且通胀低于2.5%,就会维持当前政策。”

欧洲方面,欧元区与塞浦路斯政府达成救助协议,再度引发市场担忧情绪,塞浦路斯救助金预计为170 亿欧元,三驾马车提供其中100 亿欧元,余下的由一下方法凑齐:塞浦路斯向不低于10 万欧元的存款一次性征税9.9%,向低于10 万欧元的一次性征税6.75%;将公司税由10%提升至12.5%;将14 亿欧元国有资产私有化。随后塞浦路斯议会全票否决银行存款税方案。塞浦路斯政府先后提出了动用养老金资产、出售国内两大银行和用天然气储备换取俄罗斯援助的措施。但三驾马车拒绝了新方案,塞俄谈判还未取得进展。塞浦路斯继续同“三驾马车”谈判,最新消息称,塞浦路斯已经与三驾马车就救助的关键参数达成一致,原则上欧盟已经与塞达成协议,然而市场将会更关注协议细节而非仅满足于原则性协议。

二、基本面

1、供应:即将迎来开割期

图3:泰国原材料价格

资料来源: 路透 银河期货研究中心

ANRPC 最新报告显示,2012 年,印尼天胶产量326 万吨,马来西亚92万吨,印度91.5 万吨,越南86 万吨,中国80 万吨;同比依次增长7.7%、-7.3%、2.4%、9.5%、9.4%。2013 年1-2 月,ANRPC 成员国(泰国、印尼除外)天胶产量同比增长3%。

2 月19 日,泰国农业部副部长表示,泰国政府将停止继续执行其橡胶购买机制,因橡胶价格已经反弹。3 月初,泰国政府一位政府发言人称,泰国橡胶产业组织支出194 亿泰铢购买橡胶,然而市场对其的反映已经微乎其微。而后,泰国农业部部长Minister Yuttapong Charasathien 称,世界最大的橡胶生产国泰国提出将三大产胶国限制出口量的政策延期一年以抑制橡胶价格的暴跌。同时,马来西亚考虑将橡胶出口限制额外延长三至四个月时间。马来西亚是全球第三大天然橡胶生产国,同时也是东南亚最大的天然橡胶进口国。此外,印尼橡胶协会主席Daud Husni Bastari 表示说,泰国、印度尼西亚和马来西亚应该集中精力致力于通过种植来调节橡胶供应以调控橡胶价格,而不是仅仅限制出口量。印度孟买3 月14 日消息,印度贸易部部长Anand Sharma 表示,印度正考虑上调天然橡胶进口关税,相关公告将于不久发布。印度或将上调天然橡胶进口关税70%,以支撑日趋下降的国内价格。

从经验上看,东南亚主产国如此反复的申明符合其一贯雷声大雨点小的作风,他们试图通过收储以及一系列限制供应的利多去控制胶价的下跌的,但是在2013 年全球丰产的大背景下,可以说仅仅只是支撑而难以起到大幅推高胶价的作用。

2、下游消费

(1)轮胎:节前备货充足,节后采购有限

图4: 中国轮胎产量/出口量/橡胶供应量 图5: 中国对美国出口轮胎

资料来源:WIND 资讯 中国橡胶信息贸易网 银河期货研究中心

2 月,我国轮胎产量较上年同期下滑2.7%,至6365 万条。2013 年1-2月,轮胎总产量增长13.8%,至1.383 亿条。

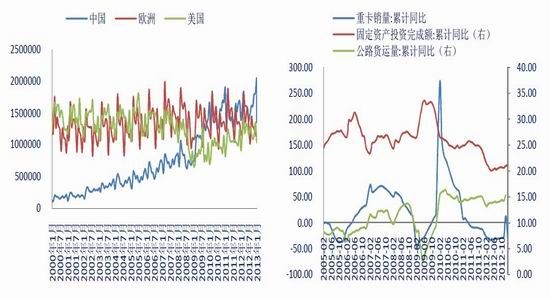

(2)汽车:2 月销量大幅回落,重卡市场低迷依旧

图6: 主要国家汽车销量 图7: 重卡销量、公路货运量与固定资产投资完成额

资料来源:彭博 WIND 资讯 中汽协 银河期货研究中心

中汽协发布最新的汽车产销数据显示,由于春节长假的原因,今年2月汽车产销量同比、环比均有较大幅度下降。2 月,汽车生产134.72 万辆,环比下降31.42%,同比下降16.25%;销售135.46 万辆,环比下降33.42%,同比下降13.56%。

今年2 月份汽车销量大幅回落,其中重卡市场销量下滑30%。同时,我国的公路货运量今年1 月增长15.3%,而从去年开始增速一直呈现出平稳的态势,因此也能侧面反映出重卡市场销售回升力度有限。

今年7 月1 日,我国就将对卡车实施国四的排放标准。重型卡车生产企业了解到,排放标准提高后,卡车价格将上涨9%~12%,涨幅达到2 万~4万元不等。

2 月,日本汽车注册销量为292,453 辆,去年2 月为333,213 辆,同比下跌12.2%,延续了1 月的跌势。2 月,泰国汽车产量达到229,204 辆,同比大幅攀升36.4%;乘用车销量达到129,910 辆,环比提升3.3%,同比增长42.3%。2 月,印尼新车销量达到103,269 辆,环比提高6.8%,同比增长19.4%。

资料来源: 中国橡胶信息贸易网 银河期货研究中心

进口胶方面,节后青岛保税区报价持续走低,市场气氛清淡。3 月22日,泰国RSS3 报价2910-2930 美元/吨,马来西亚报价2820-2830 美元/吨,泰国STR20 报价2820-2830 美元/吨,印度尼西亚SIR20 报价2760-2780 美元/吨,越南SVR3L 报价2800-2820 美元/吨,越南SVR10 报价2730-2750 美元/吨。

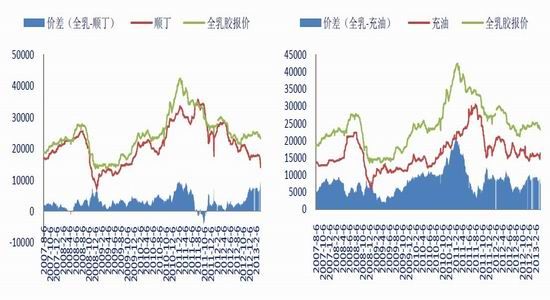

图18: 松香、充油、顺丁报价 图19:松香-全乳胶报价

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图20: 充油-全乳胶价差 图21:顺丁-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

合成胶市场,3 月,原材料丁二烯报价下跌,扬子丁二烯报价降至13000元/吨。3 月22 日,合成胶市场报价基本持稳,今日部分齐鲁1502 市场报价在15400-15500 元/吨附近;1712 报价在14100-14200 元/吨附近;部分顺丁参考报价在16000-16100 元/吨,市场询盘气氛升温,但成交仍以零星小单为主。

总结

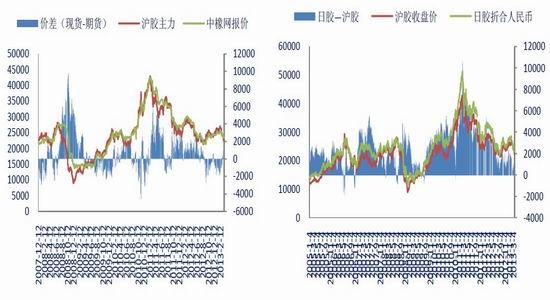

图22: 期现价差 图23: 日胶-沪胶价差

资料来源:WIND 资讯 银河期货研究中心

在经历过春节前大幅的拉涨,节后沪胶主力1309 一再下探,近期有所企稳。从基本面上看,在供应方面,在开割季前,泰国、马来西亚、印尼等主产国纷纷发表挺价言论,表示考虑延迟限制出口政策,而此前泰国称将停止3 月底到期的橡胶购买计划,对于东南亚主产国如此反复的态度,也较为符合其一贯雷声大雨点小的作风,而盘面对此反应已经较淡,而在没有重大天气灾害的情况下,4 月后全球将迎来天然橡胶的丰产期,而今年的产量将继续增加,同时,随着新胶对逐步上市,供应压力再次回归市场;随着后续货物陆续到港,青岛保税区库容将再次面临挑战;下游方面,春节前,轮胎厂备货充足,因此节后并未出现往年的备货小高峰;汽车市场,尽管受到春节因素影响,1、2 月汽车销售数据表现不佳,特别是重卡销售市场持续大幅的跌势,且未出现回暖迹象。短期内,由于前期期价跌幅过深,因此存在技术上反弹的需求,然而基本面的弱势,尤其是下游需求的不佳,始终压制期价的反弹,关注3、4 月传统的重卡销售旺季以及保税区去库存化的情况,只有新需求的出现才能成为令沪胶真正止跌。

资料来源: 中国橡胶信息贸易网 银河期货研究中心

进口胶方面,节后青岛保税区报价持续走低,市场气氛清淡。3 月22日,泰国RSS3 报价2910-2930 美元/吨,马来西亚报价2820-2830 美元/吨,泰国STR20 报价2820-2830 美元/吨,印度尼西亚SIR20 报价2760-2780 美元/吨,越南SVR3L 报价2800-2820 美元/吨,越南SVR10 报价2730-2750 美元/吨。

图18: 松香、充油、顺丁报价 图19:松香-全乳胶报价

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图20: 充油-全乳胶价差 图21:顺丁-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

合成胶市场,3 月,原材料丁二烯报价下跌,扬子丁二烯报价降至13000元/吨。3 月22 日,合成胶市场报价基本持稳,今日部分齐鲁1502 市场报价在15400-15500 元/吨附近;1712 报价在14100-14200 元/吨附近;部分顺丁参考报价在16000-16100 元/吨,市场询盘气氛升温,但成交仍以零星小单为主。

总结

图22: 期现价差 图23: 日胶-沪胶价差

资料来源:WIND 资讯 银河期货研究中心

在经历过春节前大幅的拉涨,节后沪胶主力1309 一再下探,近期有所企稳。从基本面上看,在供应方面,在开割季前,泰国、马来西亚、印尼等主产国纷纷发表挺价言论,表示考虑延迟限制出口政策,而此前泰国称将停止3 月底到期的橡胶购买计划,对于东南亚主产国如此反复的态度,也较为符合其一贯雷声大雨点小的作风,而盘面对此反应已经较淡,而在没有重大天气灾害的情况下,4 月后全球将迎来天然橡胶的丰产期,而今年的产量将继续增加,同时,随着新胶对逐步上市,供应压力再次回归市场;随着后续货物陆续到港,青岛保税区库容将再次面临挑战;下游方面,春节前,轮胎厂备货充足,因此节后并未出现往年的备货小高峰;汽车市场,尽管受到春节因素影响,1、2 月汽车销售数据表现不佳,特别是重卡销售市场持续大幅的跌势,且未出现回暖迹象。短期内,由于前期期价跌幅过深,因此存在技术上反弹的需求,然而基本面的弱势,尤其是下游需求的不佳,始终压制期价的反弹,关注3、4 月传统的重卡销售旺季以及保税区去库存化的情况,只有新需求的出现才能成为令沪胶真正止跌。

资料来源: 中国橡胶信息贸易网 银河期货研究中心

进口胶方面,节后青岛保税区报价持续走低,市场气氛清淡。3 月22日,泰国RSS3 报价2910-2930 美元/吨,马来西亚报价2820-2830 美元/吨,泰国STR20 报价2820-2830 美元/吨,印度尼西亚SIR20 报价2760-2780 美元/吨,越南SVR3L 报价2800-2820 美元/吨,越南SVR10 报价2730-2750 美元/吨。

图18: 松香、充油、顺丁报价 图19:松香-全乳胶报价

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图20: 充油-全乳胶价差 图21:顺丁-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

合成胶市场,3 月,原材料丁二烯报价下跌,扬子丁二烯报价降至13000元/吨。3 月22 日,合成胶市场报价基本持稳,今日部分齐鲁1502 市场报价在15400-15500 元/吨附近;1712 报价在14100-14200 元/吨附近;部分顺丁参考报价在16000-16100 元/吨,市场询盘气氛升温,但成交仍以零星小单为主。

总结

图22: 期现价差 图23: 日胶-沪胶价差

资料来源:WIND 资讯 银河期货研究中心

在经历过春节前大幅的拉涨,节后沪胶主力1309 一再下探,近期有所企稳。从基本面上看,在供应方面,在开割季前,泰国、马来西亚、印尼等主产国纷纷发表挺价言论,表示考虑延迟限制出口政策,而此前泰国称将停止3 月底到期的橡胶购买计划,对于东南亚主产国如此反复的态度,也较为符合其一贯雷声大雨点小的作风,而盘面对此反应已经较淡,而在没有重大天气灾害的情况下,4 月后全球将迎来天然橡胶的丰产期,而今年的产量将继续增加,同时,随着新胶对逐步上市,供应压力再次回归市场;随着后续货物陆续到港,青岛保税区库容将再次面临挑战;下游方面,春节前,轮胎厂备货充足,因此节后并未出现往年的备货小高峰;汽车市场,尽管受到春节因素影响,1、2 月汽车销售数据表现不佳,特别是重卡销售市场持续大幅的跌势,且未出现回暖迹象。短期内,由于前期期价跌幅过深,因此存在技术上反弹的需求,然而基本面的弱势,尤其是下游需求的不佳,始终压制期价的反弹,关注3、4 月传统的重卡销售旺季以及保税区去库存化的情况,只有新需求的出现才能成为令沪胶真正止跌。

- 【 关闭本页 】