- 加速下跌之后 沪胶或迎来反弹

- 时间: 2013-05-17 09:29:58 作者: 来源: 国信期货 点击:

主要结论

沪胶春节后开始持续下跌,4 月份更是加速下跌,4 月初,沪胶主力RU1309合约在21000 附近遇到支撑后反弹至22000 附近即遇到强阻力再次下跌,随后跌破21000 和2000 重要关口,最低下探至18210 元/吨。

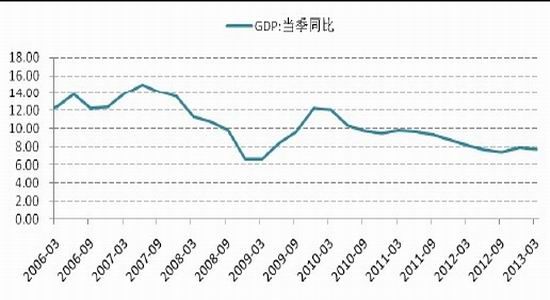

中国一季度GDP 同比增速为7.7%,低于市场普遍预期的8%。中国3 月份CPI同比增速为2.1%,PPI 同比增速为-1.92%。消费品物价指数同比增速处于温和回升中,工业品出厂价格仍然处于下行趋势中。3 月份中国发电量同比增速为2.1%,增速相比2012 年3 月份的7.2%下降了5.1 个百分点。

美联储3 月份会议纪要显示美联储内部对QE 退出时间存在明显分歧。但总体上,资产购买将于2013 年结束。美国和欧元区3 月份物价水平均出现下滑,或许为短期维持宽松货币政策创造了条件。

现货方面,为支撑胶价,泰国已经决定将减少橡胶出口的措施再延长两个月,此前泰国与印尼和马来西亚达成一致的计划已在3 月底到期。

受期货大幅下挫的影响,华北地区天然橡胶现货市场大幅下挫,由于部分商家前期的持货成本在高位,市场亏损严重,部分商家暂不对外报价。华东市场近期再度大幅下挫,现货市场报盘不断下滑,下游工厂观望气氛浓厚,等待价格企稳再行操作,市场实单成交商谈为主,商家小单走货。

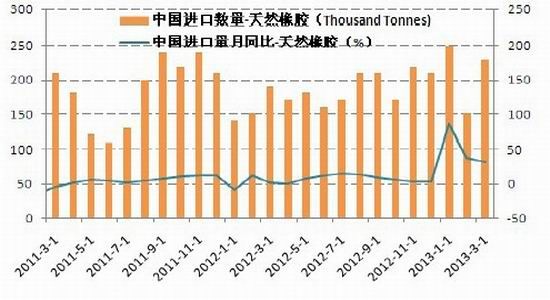

进口方面,中国海关总署公布的数据显示,中国3 月天然橡胶(包括乳胶)进口量为23 万吨,较上月的15 万吨增加53.3%,较上年同期的19 万吨增加21.1%。中国1-3 月天然橡胶进口量为63 万吨,同比增加31.7%。

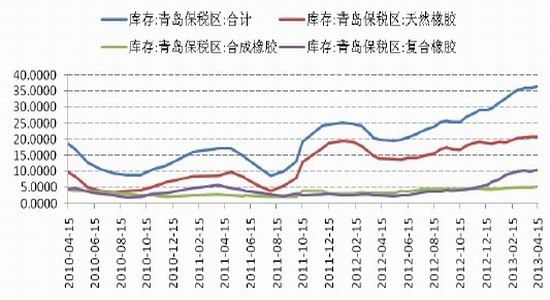

库存:截至到4 月15 日,青岛保税区橡胶总库存较3 月29 日增加8300 吨至36.69 万吨,目前青岛保税区仓库橡胶出库依然平淡。而市场反馈,实际的库存量要远高于官方所公布的数据,区内的库存仍有继续上升的可能。

技术面,沪胶春节后经历持续下跌,从最高点到目前,最大跌幅超过9000点。跌幅之大,下跌速度之快,完全超乎市场预期。从盘面和市场心理来看,18000 下方继续做空 已经没有太大意义。短期下跌空间不大,中期或有望企稳反弹至21000 附近。

一、 行情回顾

沪胶春节后开始持续下跌,4 月份更是加速下跌,4 月初,沪胶主力RU1309 合约在21000 附近遇到支撑后反弹至22000 附近即遇到强阻力再次下跌,随后跌破21000 和2000 重要关口,最低下探至18210 元/吨。日本量化宽松政策推出引发了对美元和美国经济的冲击,美国开始斥责日本的量化宽松政策;而欧元区方面仍然受到债务危机的困扰,短期内仍难走出低迷的局面;国内方面,第一季度经济数据低于预期,说明经济增速已经放缓,影响了市场的操作信心。同时,黄金及铜出现了大幅下滑,其跌势也牵连到橡胶。

现货方面,保税区官方库存在36.68 万吨左右,但实际库存要高于统计数据,国内现货市场仍处于供应过剩的局面,而据了解下游中小工厂开工率仅在40-60%之间的水平,且原料不会做大量库存,需求面的疲软难以拉动现货的消耗。

图1:橡胶期现价格走势对比

资料来源:Bloomberg 国信期货研发部

二、宏观面

1、中国经济增速低于预期

中国一季度GDP 同比增速为7.7%,低于市场普遍预期的8%。去年四季度GDP 同比增速7.9%,扭转了此前连续7 个季度的下滑趋势。但是今年一季度7.7%的 GDP 同比增速,令市场对中国经济未来产生了一些悲观预期。国际货币基金组织[微博](IMF)周二(4 月16 日)发布最新《世界经济展望》下调今年全球经济增幅及中国经济增速。IMF 将中国经济今明两年增速下调了0.1 和0.2 个百分点至8.0%和8.2%。

图2:中国GDP 同比增速

资料来源:Wind、国信期货研发部

中国3 月份CPI 同比增速为2.1%,PPI 同比增速为-1.92%。消费品物价指数同比增速处于温和回升中,工业品出厂价格仍然处于下行趋势中。

图3:中国CPI、PPI 同比增速

资料来源:Wind、国信期货研发部

3 月份中国发电量同比增速为2.1%,增速相比2012 年3 月份的7.2%下降了5.1 个百分点。

图4:中国发电量同比增速

资料来源:Wind、国信期货研发部

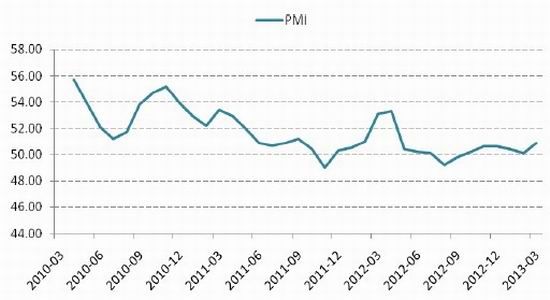

3 月中国官方PMI 指数为50.9,连续6 个月处于50 荣枯线上方,反应制造业依然处于正常复苏进程中。

图5:中国官方PMI 指数

资料来源:Wind、国信期货研发部

2、欧美物价回落,或维持宽松

北京时间4 月10 日晚,美联储提前于北京时间21:00 公布联邦公开市场委员会3 月份会议纪要,纪要显示美联储内部对QE 退出时间存在明显分歧。但总体上,资产购买将于2013 年结束。据公布的3 月19日至20 日美联储公开市场委员会会议纪要,美联储官员在QE 退出时间问题上仍存在分歧。美联储称一位官员希望即刻放缓债券购买,数位其他官员认为,如果就业市场状况如预期改善,美联储能够在今年晚些时候放缓债券购买,并在年底前停止债券购买。两位官员指出,债券购买或应以目前幅度持续至年末。前美联储实施的量化宽松政策(QE3)指的是每月买入850 亿美元国债和抵押贷款支持证券(MBS),约为此类债券净发行额的三分之二。4 月初公布的三月份的非农就业数据奇差,仅新增8.8 万,远低于19.3 万的预期。而FOMC 的会议是在数据公布前举行的。

4 月16 日,美国劳工局公布了美国3 月CPI,同比回落0.5 个百分点至1.5%,季调后环比由上个月的0.7%下滑至-0.2%,分别低于市场预期的1.6%和0。这与前一周公布的PPI 同比下滑0.6 个百分点至1.1%、环比从上个月0.7 下滑至-0.6%是一致的,最大的原因均是汽油价格下降,只是PPI 受油价影响更大、因而下滑幅度更大。欧盟统计局公布了3 月CPI,欧元区和欧盟分别为1.7%和1.9%,相比2 月下滑0.1 个百分点。和美国类似,欧元区通胀下滑的最大原因也是以欧元计价的能源价格也大幅下滑,对欧元区CPI 下滑量的贡献为241%,而服务和非能源工业品价格均出现上升。从区域来看,同比来看,罗马尼亚、爱沙尼亚等东欧国家通胀较高,而经济低迷的希腊仍处于通缩之中,CPI 为-0.2%;环比来看,77%的国家通胀有所回落;从过去12 个月来看,通胀最低的是希腊和瑞典,而匈牙利、爱沙尼亚和罗马尼亚通胀最高,均为4%左右。三驾马车已经宽限葡萄牙和爱尔兰还款期限至7 年后,未来随着西班牙银行重组和意大利政局不稳,还需要出台更有力的政策来刺激欧元区经济走出衰退。

三、现货市场情况

1、天然橡胶现货市场

产区:

曼谷4 月18 日消息,泰国政府一位高级官员表示,全国橡胶委员会将很快开会设计一项新的措施,新措施很可能5 月提交给内阁审批后实施。为支撑胶价,泰国已经决定将减少橡胶出口的措施再延长两个月,此前泰国与印尼和马来西亚达成一致的计划已在3 月底到期。由于日前采取的支撑全球胶价的措施收效甚微,世界第二大橡胶生产国印度尼西亚呼吁其同伴泰国和马来西亚废弃东南亚橡胶协定。在东盟橡胶会议上,来自中国的5 家公司与泰国签订橡胶采购谅解备忘录,5 家公司将在2013 年内从泰国采购40 万吨橡胶,价值超过800 亿铢,2014 年继续采购40 万吨。2013 年的订单将从11 月开始交付。泰国农业及合作社部副部长育塔蓬表示,在泰-马发展两国边境成为橡胶产业地区的官民合作项目中,马来西亚政府已率先在边境地区建立橡胶工业区。而泰国政府也将积极推进橡胶工业区的建设,预计建设工程将在年内开始启动,工程预算加上马来西亚在内共计2000 亿铢。

销区:

受期货大幅下挫的影响,华北地区天然橡胶现货市场大幅下挫,由于部分商家前期的持货成本在高位,市场亏损严重,部分商家暂不对外报价。市场成交多以实单商谈为主,下游工厂少量按需采购。截至本周五,云南民营标一市场报价18200-18500 元/吨左右,云南标二市场报价在17600-17800 元/吨左右。

华东市场近期再度大幅下挫,现货市场报盘不断下滑,下游工厂观望气氛浓厚,等待价格企稳再行操作,市场实单成交商谈为主,商家小单走货。截至周五,上海市场上云标参考报价在19000 元/吨左右,海标在18900 元/吨左右,云南标二胶在17600-17700 元/吨左右。

华南地区目前3L 货源供应偏紧,且受期货大幅下挫商家亏损亚种的影响,商家低价出货的意向不强,因此目前报价相对偏高。但当地下游市场开工不足,需求面也难以拉动市场。福建地区越南3L 无票报18200元/吨的价位。

2、顺丁橡胶现货市场

近期顺丁供价再次下调500 元/吨,市场阴霾围绕,操作者出货困难,社会库存消耗缓慢,业者心态压抑,对后市难言乐观。周末丁二烯远东外盘小幅上涨,期货重跌后反弹走红,市场询盘气氛明显上升,部分商家借此急于清理库存出货,成交价格商谈居多,此举加大了下游看跌情绪,不买空,按需采购策略依旧,且拿货过程中压价现象严重,价格分歧明显实盘成交倾向于倒挂,但成交量不多,商家对后市操作心态谨慎,不敢轻易入场。

影响因素:华宇16 万吨顺丁装置于3 月19 日全线停车;齐鲁橡胶装置于4 月8 日停车,检修45 天,预计影响产量3700 吨;燕山石化12 万吨顺丁装置依然处于半负荷状态,本月约影响产量3000-3500 吨;台橡宇部计划5 月初停车,时间接近一个月。原料丁二烯远东外盘周末反弹,成本面的好转对市场信心提振力度有限。

3、丁苯橡胶现货市场

近期国内丁苯市场延续跌势,周三石化下调丁苯销售价格500 元/吨,继续创造三年来价格新低。丁二烯及天胶对丁苯市场负面影响此消彼长,虽本周原料丁二烯外盘企稳反弹,逐步给予丁苯胶建立成本面支撑;然宏观面风云突变,原油、黄金大幅下挫导致大宗商品陷入熊市,周内沪胶两次跌停重创橡胶现货业者心态;丁苯胶中间市场持货商恐慌抛货,零星成交多为倒挂,而现开单商家索性封盘退市,货源流通缓慢,丁苯供需基本面压力延续并一直增加,交投气氛极度压抑。

影响因素:中间市场贸易商均备有充足库存。装置检修:齐鲁石化25 万吨丁苯装置4 月9 日起检修约35 天时间。南通申华18 万吨装置一线减量生产;浙晨及福橡10 万吨装置开工八成左右。另抚顺装置计划5 月份装置停工检修约一月时间,普利司通5 万吨/年装置5 月10 日起停20 天。大型轮胎企业开工较好,但固定计划量多能维持正常生产,看跌预期下外采意向不高。部分中小型配件及下游厂家开工不高,节前库存仍存,整体需求平淡。

四、产业链情况

1、1-3 月天然橡胶进口同比大增

中国海关总署公布的数据显示,中国3 月天然橡胶(包括乳胶)进口量为23 万吨,较上月的15 万吨增加53.3%,较上年同期的19 万吨增加21.1%。中国1-3 月天然橡胶进口量为63 万吨,同比增加31.7%。中国3 月合成橡胶(包括胶乳)进口量为147,733 吨,较2 月的102,368 吨增加44.3%,较上年同期的134,590吨增加9.8%。中国1-3 月合成橡胶进口量为393,331 吨,同比增加9.3%。

图6:中国天然橡胶进口情况

资料来源:Bloomberg 国信期货研发部

2、库存继续攀升

截至到4 月15 日,青岛保税区橡胶总库存较3 月29 日增加8300 吨至36.69 万吨,目前青岛保税区仓库橡胶出库依然平淡。而市场反馈,实际的库存量要远高于官方所公布的数据,区内的库存仍有继续上升的可能。而近期受期货暴跌的影响,保税区内市场报价震荡下滑,下游工厂按需采购为主,部分开工较好的工厂进行了适量补仓。至周五,泰国3#烟片现货参考报价2700-2740 美金/吨左右;泰国20#标胶参考报价在2440-2450 美金/吨左右;马来20#标胶在2440-2450 美金/吨左右。

图7:青岛保税区库存

资料来源:Bloomberg 国信期货研发部

3、商用车产销数据偏空

1-2 月,我国汽车产销331.17 万辆和338.91 万辆,同比增长14.06%和14.72%,上年同期为负增长。其中乘用车产销272.62 万辆和283.74 万辆,同比增长17.76%和19.53%,增幅高于行业3.70 个百分点和4.81 百分点;商用车产销58.55 万辆和55.17 万辆,同比下降0.51%和4.97%,降幅较上年同期减缓15.36个百分点和6.94 个百分点。

中国汽车生产和销售、中国轮胎的产量在2 月整体较去年同期下滑,但是因为春节的因素,使得2 月数据失真,而1 月份至2 月份的总量,则显示出了较强的增长势头。商用车的数据则偏空。

图8:中国汽车产销情况

资料来源:Bloomberg 国信期货研发部

三、技术面分析

技术面,沪胶春节后经历持续下跌,从最高点到目前,最大跌幅超过9000 点。跌幅之大,下跌速度之快,完全超乎市场预期。从盘面和市场心理来看,18000 下方继续做空 已经没有太大意义。短期下跌空间不大,中期或有望企稳反弹至21000 附近。

图9:RU1309 日K 线走势

三、现货市场情况

1、天然橡胶现货市场

产区:

曼谷4 月18 日消息,泰国政府一位高级官员表示,全国橡胶委员会将很快开会设计一项新的措施,新措施很可能5 月提交给内阁审批后实施。为支撑胶价,泰国已经决定将减少橡胶出口的措施再延长两个月,此前泰国与印尼和马来西亚达成一致的计划已在3 月底到期。由于日前采取的支撑全球胶价的措施收效甚微,世界第二大橡胶生产国印度尼西亚呼吁其同伴泰国和马来西亚废弃东南亚橡胶协定。在东盟橡胶会议上,来自中国的5 家公司与泰国签订橡胶采购谅解备忘录,5 家公司将在2013 年内从泰国采购40 万吨橡胶,价值超过800 亿铢,2014 年继续采购40 万吨。2013 年的订单将从11 月开始交付。泰国农业及合作社部副部长育塔蓬表示,在泰-马发展两国边境成为橡胶产业地区的官民合作项目中,马来西亚政府已率先在边境地区建立橡胶工业区。而泰国政府也将积极推进橡胶工业区的建设,预计建设工程将在年内开始启动,工程预算加上马来西亚在内共计2000 亿铢。

销区:

受期货大幅下挫的影响,华北地区天然橡胶现货市场大幅下挫,由于部分商家前期的持货成本在高位,市场亏损严重,部分商家暂不对外报价。市场成交多以实单商谈为主,下游工厂少量按需采购。截至本周五,云南民营标一市场报价18200-18500 元/吨左右,云南标二市场报价在17600-17800 元/吨左右。

华东市场近期再度大幅下挫,现货市场报盘不断下滑,下游工厂观望气氛浓厚,等待价格企稳再行操作,市场实单成交商谈为主,商家小单走货。截至周五,上海市场上云标参考报价在19000 元/吨左右,海标在18900 元/吨左右,云南标二胶在17600-17700 元/吨左右。

华南地区目前3L 货源供应偏紧,且受期货大幅下挫商家亏损亚种的影响,商家低价出货的意向不强,因此目前报价相对偏高。但当地下游市场开工不足,需求面也难以拉动市场。福建地区越南3L 无票报18200元/吨的价位。

2、顺丁橡胶现货市场

近期顺丁供价再次下调500 元/吨,市场阴霾围绕,操作者出货困难,社会库存消耗缓慢,业者心态压抑,对后市难言乐观。周末丁二烯远东外盘小幅上涨,期货重跌后反弹走红,市场询盘气氛明显上升,部分商家借此急于清理库存出货,成交价格商谈居多,此举加大了下游看跌情绪,不买空,按需采购策略依旧,且拿货过程中压价现象严重,价格分歧明显实盘成交倾向于倒挂,但成交量不多,商家对后市操作心态谨慎,不敢轻易入场。

影响因素:华宇16 万吨顺丁装置于3 月19 日全线停车;齐鲁橡胶装置于4 月8 日停车,检修45 天,预计影响产量3700 吨;燕山石化12 万吨顺丁装置依然处于半负荷状态,本月约影响产量3000-3500 吨;台橡宇部计划5 月初停车,时间接近一个月。原料丁二烯远东外盘周末反弹,成本面的好转对市场信心提振力度有限。

3、丁苯橡胶现货市场

近期国内丁苯市场延续跌势,周三石化下调丁苯销售价格500 元/吨,继续创造三年来价格新低。丁二烯及天胶对丁苯市场负面影响此消彼长,虽本周原料丁二烯外盘企稳反弹,逐步给予丁苯胶建立成本面支撑;然宏观面风云突变,原油、黄金大幅下挫导致大宗商品陷入熊市,周内沪胶两次跌停重创橡胶现货业者心态;丁苯胶中间市场持货商恐慌抛货,零星成交多为倒挂,而现开单商家索性封盘退市,货源流通缓慢,丁苯供需基本面压力延续并一直增加,交投气氛极度压抑。

影响因素:中间市场贸易商均备有充足库存。装置检修:齐鲁石化25 万吨丁苯装置4 月9 日起检修约35 天时间。南通申华18 万吨装置一线减量生产;浙晨及福橡10 万吨装置开工八成左右。另抚顺装置计划5 月份装置停工检修约一月时间,普利司通5 万吨/年装置5 月10 日起停20 天。大型轮胎企业开工较好,但固定计划量多能维持正常生产,看跌预期下外采意向不高。部分中小型配件及下游厂家开工不高,节前库存仍存,整体需求平淡。

四、产业链情况

1、1-3 月天然橡胶进口同比大增

中国海关总署公布的数据显示,中国3 月天然橡胶(包括乳胶)进口量为23 万吨,较上月的15 万吨增加53.3%,较上年同期的19 万吨增加21.1%。中国1-3 月天然橡胶进口量为63 万吨,同比增加31.7%。中国3 月合成橡胶(包括胶乳)进口量为147,733 吨,较2 月的102,368 吨增加44.3%,较上年同期的134,590吨增加9.8%。中国1-3 月合成橡胶进口量为393,331 吨,同比增加9.3%。

图6:中国天然橡胶进口情况

资料来源:Bloomberg 国信期货研发部

2、库存继续攀升

截至到4 月15 日,青岛保税区橡胶总库存较3 月29 日增加8300 吨至36.69 万吨,目前青岛保税区仓库橡胶出库依然平淡。而市场反馈,实际的库存量要远高于官方所公布的数据,区内的库存仍有继续上升的可能。而近期受期货暴跌的影响,保税区内市场报价震荡下滑,下游工厂按需采购为主,部分开工较好的工厂进行了适量补仓。至周五,泰国3#烟片现货参考报价2700-2740 美金/吨左右;泰国20#标胶参考报价在2440-2450 美金/吨左右;马来20#标胶在2440-2450 美金/吨左右。

图7:青岛保税区库存

资料来源:Bloomberg 国信期货研发部

3、商用车产销数据偏空

1-2 月,我国汽车产销331.17 万辆和338.91 万辆,同比增长14.06%和14.72%,上年同期为负增长。其中乘用车产销272.62 万辆和283.74 万辆,同比增长17.76%和19.53%,增幅高于行业3.70 个百分点和4.81 百分点;商用车产销58.55 万辆和55.17 万辆,同比下降0.51%和4.97%,降幅较上年同期减缓15.36个百分点和6.94 个百分点。

中国汽车生产和销售、中国轮胎的产量在2 月整体较去年同期下滑,但是因为春节的因素,使得2 月数据失真,而1 月份至2 月份的总量,则显示出了较强的增长势头。商用车的数据则偏空。

图8:中国汽车产销情况

资料来源:Bloomberg 国信期货研发部

三、技术面分析

技术面,沪胶春节后经历持续下跌,从最高点到目前,最大跌幅超过9000 点。跌幅之大,下跌速度之快,完全超乎市场预期。从盘面和市场心理来看,18000 下方继续做空 已经没有太大意义。短期下跌空间不大,中期或有望企稳反弹至21000 附近。

图9:RU1309 日K 线走势

资料来源:博易大师 国信期货研发部

资料来源:博易大师 国信期货研发部

- 【 关闭本页 】