- 割胶旺季袭来 沪胶弱势整理

- 时间: 2013-05-17 09:33:40 作者: 来源: 瑞达期货 点击:

1、欧洲央行降息,引发全球货币政策再次宽松

相关数据数据显示欧元区经济仍然面临很严峻的问题,欧元区4月Markit综合采购经理人指数(PMI)终值自初值46.5上修至46.9,高于3月终值46.5,但该指数已经在超过一年的时间里低于荣枯分水岭50,且4月指数远低于1月和2月。而德国企业活动也继法国、意大利和西班牙之后,开始出现萎缩,意味着经济强国德国也出现衰退,那么这将使得欧元区或在本季度陷入更深幅度的经济衰退。不仅如此,欧洲央行行长德拉基6日在罗马发表演讲时称,欧洲央行会议上所做出的降息是因为宏观经济疲软正在欧元区蔓延。不仅如此,澳大利亚、韩国等国家也相继祭出下调基准利率的货币政策,宽松货币政策在全球蔓延,而本次降息均是政府针对目前本国国内的经济不景气而采取的刺激措施。但是经过前期的大规模的降息刺激经济后,本轮的再次降息刺激政策预计对经济的提振作用逐步减少。

2、印马泰相关干预政策迟迟未出台,市场交投处于低迷态势中

有消息称,泰国政府将在5月31日后终止限制橡胶出口的措施。截止至15日,泰国、马来西亚、印尼三国仍然未有较为有力度的提振措施出台。现行的干预措施大部分有泰国实施,其干预措施主要有,贷款给国内的贸易商,支持贸易商完成橡胶收储;砍伐老的橡胶树进行重新种植;马来西亚的橡胶干预措施仅是政府出台补贴橡胶园主。橡胶的干预政策迟迟未出台,在加上越南等新兴的橡胶主产国出台廉价橡胶冲击橡胶市场,政府干预市场的力量在减弱,如果橡胶干预政策迟迟不出台,橡胶市场恐将再走软。

中国海关总署数据显示,中国4月天然橡胶(包括胶乳)进口为23万吨,较前月持平,较去年同期的17万吨增加35.3%,中国1-4月天然橡胶进口为86万吨,同比增加32.7%。中国4月合成橡胶(包括胶乳)进口130,215吨,较3月的147,733吨减少11.9%,较去年同期的118,186吨增加10.2%。中国1-4月合成橡胶进口同比增加9.6%至523,689吨。天然橡胶的进口量环比出现零增长,缓解了国内橡胶进口量增加的预期,而合成橡胶的进口出现了下降,为高位的库存减轻了压力。云南地区迎来了降雨,缓解了目前干旱的天气,对橡胶产量减少的预期降低。海南和云南两省已经开始橡胶的割胶。东南亚的橡胶主产国亦是开割,橡胶将迎来一个割胶的旺季。

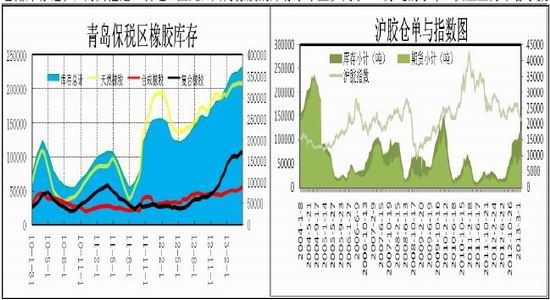

国内的橡胶供应不但受进口增加而导致供应丰裕,国内的橡胶库存也增加橡胶的供应压力。数据显示,截至4月底青岛保税区橡胶总库存为37.11万吨。上海期货交易所橡胶再度向2010年的新高前进,截至4月10日,上海期货所橡胶库存总计为117385吨。因为目前船货到港较多,一部分船货因青岛保税区橡胶仓储库存饱和,向其他港口转运。因此,国内橡胶的库存水平至少高于48万吨的水平。供应压力不容小觑。

3、下游需求曲折回暖

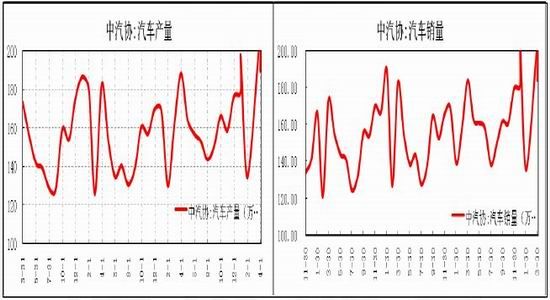

中汽协最新数据显示,2013年4月汽车产销形势总体稳定,当月产销环比有所下降,同比增速依然明显。1-4月,汽车产销同比增长保持在10%以上,增幅较一季度小幅提升。4月汽车生产189.94万辆,环比下降8.91%,同比增长15.29%;4月汽车销售184.17万辆,环比下降9.50%,同比增长13.38%。其中:乘用车生产149.86万辆,环比下降9.56%,同比增长14.83%;乘用车共销售144.14万辆,环比下降9.09%,同比增长12.96%。因为国内的大型车展多集中在4月份左右,乘用车市场的同比能出现如此的增长属于比较正常现象,而乘用车的销售环比的下降,主要是乘用车在夏季将逐步迎来销售的淡季。

4月份,商用车生产40.08万辆,环比下降6.41%,同比增长17.04%;销售40.03万辆,环比下降10.97%,同比增长14.90%。其中:半挂牵引车的产量增速同比出现了71%的增加,半挂牵引车的销量增速同比出现了46%的增加,显示了进出口的处于活跃状态。目前多为经济学家质疑中国的进出口数据,但对于半挂牵引车而言,只要货物有进出海口,肯定需要半挂牵引车进行运输,越是频繁的进行出入海口,对半挂牵引车产的需求就会增加。货车的产销均出现了10%的同比增速,拉动上游橡胶需求。

4、观点总结

宏观方面因欧洲央行降息,引领全球货币宽松潮再起,虽对提振沪胶作用,但是幅度不大。这主要是与前期的大规模宽松相比,本次刺激措施力度不大。供应面因国内库存高位、进口量仍然不见和割胶旺季到来,使得供应压力加大;需求方面虽然中国的汽车产销数据走强,有望减缓沪胶的跌势。整体上沪胶在5月份中下旬呈振荡态势,且运行的重心大致在20000处,运行区间为19000-21000。

- 【 关闭本页 】