- 需求上升预期 沪胶存在反弹可能

- 时间: 2013-05-27 09:04:39 作者: 来源: 光大期货 点击:

五一节前最后一个交易日,主力 1309 合约收于 19080 元/吨,较节前(2 月 8 日收盘价 26635元/吨)下跌 7500 元/吨,三个月缩水近 30%。沪胶从年前 27040 元/吨高位到年后 18210 元/吨,在此轮下跌过程中,经历了三次短暂的平台整理,但均反弹无力。当前,沪胶又处于 18200-19500元/吨平台整理阶段,在接下来的 5 月,将何去何从?

一、国内供过于求状况或暂缓

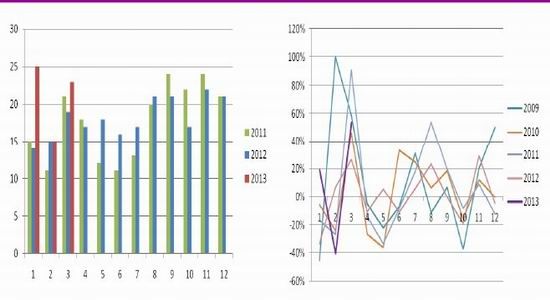

进口方面,海关总署公布的进口数据显示,3 月份天然橡胶进口 23 万吨,与 2 月份同比减少40%相比,大增 53.33%,同比增速仅低于 2011 年,与 2009 年持平。一季度累计进口 63 万吨,远高于往年同期不多于 50 万吨的水平。合成胶方面,3 月份合成胶进口 14.77 万吨,同比增加 44.32%,同比增速同 2009 年。一季度合成胶累计进口 39.33 万吨,与历史水平持平。

图 1:月度天然橡胶进口量(单位:万吨)图 2:3 月份天胶进口增速与 2009 年同期持平

资料来源:海关总署 光大期货研究所

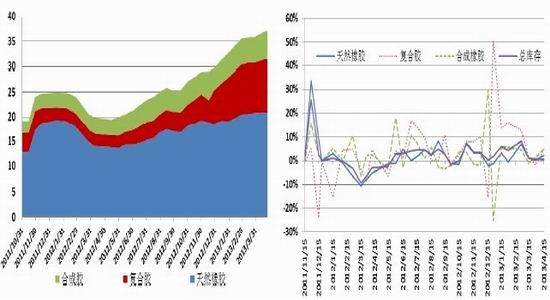

国内库存方面,青岛保税区现货总库存及期货总库存均继续增加。截止至 4 月 26 日,青岛保税区总库存为 37.11 万吨,较 4 月 15 日增加 1.14%,其中,天然橡胶自今年 1 月以来首次出现旬度负增长,下降 0.43 %,为 20.79 万吨,而复合胶及合成胶库存继续增加,分别为 10.652 万吨(+1.91%)和 5.67 万吨(+5.78%)。上期所期货库存 4 月 26 日当周已突破 12 万吨,处历史超高水平。

图 3:青岛保税区现货库存(单位:万吨)图 4:青岛保税区各品种环比增速

资料来源:中国橡胶信息贸易网 光大期货研究所、

图 5:2010-2013 年重卡行业月度销量(单位:辆)

资料来源:光大期货研究所

下游需求方面,3 月份重卡销售 8.6 万辆,同比下滑幅度收窄至约 1.3%,一季度整体下滑约20%。重卡根据下游行业不同,分为工程类重卡及物流类重卡。工程类重卡需求与固定资产投资高度相关,据调研,目前矿山开工未有太大起色,对重卡销售继续形成拖累。但自去年二季度开始,基建投资增速持续回升。从历史经验来看,基建投资增速开始回升至重卡销量增速向上传导需要经历 6~12 个月的时间。去年 9 月份工程类重卡销量增速已经见底。而物流引致的重卡需求方面,由于四川雅安发生地震,我们认为,灾区救援和重建将大量刺激重卡需求,抗震救灾物资需要大量货运车辆进行运输,同时短期内灾区道路、桥梁和电站等公共设施的重建,以及对堰塞湖的疏导,也会新增大量工程车的需求。

由于今年春节较晚导致重卡企业排产推迟,同时受基数影响,预计 4 月份重卡产销仍将继续向上,销量有望继续突破 8 万吨,由此得出较去年同期将大幅增加 30%左右。不过,不确定性风险是,国 IV 标准是否能于今年 7 月 1 日如期推行。在新标准下,重卡价格将会上升,会促使下游行业提前购买,不过排放标准的升级将会带来购置成本和使用成本的上升,这将给新标准实行后的重卡市场带来进一步打击。目前离新标准实施只剩两个月时间,由于涉及企业、社会和多部位之间的多方角力,对其全面实施暂保持保留态度。

二、泰国单枪匹马稳胶价

去年 8 月份,沪胶主力合约跌至 20700 元/吨附近,相应东京胶跌至 206.6 日圆/公斤时,泰国、印尼及马来西亚三国联合通过出口吨位方案(AETS)和供应管理方案(SMS)。其中,AETS 方案目的在于通过减少三国总体出口量来缓解供给压力,而 SMS 方案则旨在从生产端通过移植和去除老化胶树来减少产量。由于上述三国天胶产量占全球总产量的 70%,因此,胶价随之应声上涨,形成了 2012 年下半年一轮大涨行情。

当前胶价已跌破去年关键价位,但我们认为,三方再次联手抬升胶价的可能性极小。根据天然橡胶主产国协会(ANRPC)公布的最新月报,作为两大方案的牵头方——泰国,2012 年该国产量并未减少,反而由 2011 年的 356.9 万吨增至 377.8 万吨,增产 5.9%;出口方面,只有印尼由2011 年的 257.1 万吨减少至 253.1 万吨,下降 1.5%,而泰国和马来西亚反而同比增加出口 5.7%,6.9%。因此,尽管泰国建议将此计划继续延期 2 个月,但印尼已明确表示不再愿意配合,相反将采取“报复行动”:印尼橡胶协会(Gapkindo)主席 Daud 4 月 8 日表示:他所在的协会将与越南、老挝、缅甸等东南亚国家一同提出扩大橡胶供给的要求。因此,未来天然橡胶总体供应量有增无减,且随着 2005~2008 年新种植橡胶树逐渐进入开割期,从去年开始至 2015 年全球天胶供应将处于高产期。

不过,单看 5 月份,泰国处于开割前期,RSS3 烟胶片供应正处于紧缺状态,同时泰国当局准备在产胶季开始前制定新的橡胶价格稳定计划,包括削减生产和出口数量、收储及价格金融支持。我们认为,从历史经验来看,最终常是“雷声大雨点小”,仅表示谨慎关注态度。

三、后市展望

我们认为,短期内受下游重卡行业销售数据转好影响以及技术面修复,5 月份,沪胶有重回22000 元/吨可能。不过,供给大增为现状,而需求上升则属预期,若实际需求无法符合甚至超过预期,则沪胶后市探至 17500 元/吨成本线附近仍属大概率事件。

- 【 关闭本页 】