- 库存仍处高位 沪胶仍有下探可能

- 时间: 2013-05-30 09:41:06 作者: 来源: 信达期货 点击:

第一部分行情回顾

沪胶主力合约五月上旬在下探至18410点后受美国经济数据利好和欧元区降息影响开始反弹;中旬在多空交织的局面下在19700-20920维持区间震荡,但重心有所下移;下旬受国内经济数据不佳和外围市场影响开始下跌。截止5月27日早盘,沪胶RU1309合约收报于19300元/吨,较前月微涨220元/吨,涨幅为1.15 %。

日胶方面,日胶主力合约受中上旬受日本货币宽松影响,走势明显强于沪胶;但下旬也在国内、国际利空因素影响下大幅下挫。至月底收报于264.1日元/公斤,较前月微涨3.4日元/公斤,涨幅为1.3%。

从内外盘比价来看,由于上旬沪胶大幅反弹,所以沪胶/日胶比值月初略有扩大,RU1309/日胶09比值最高为78.51。不过随后日胶走势强于沪胶,比值略有缩小,截至5月24日,沪胶/日胶简单比为71.81。

图1:日胶指数日K 线走势图

图2:沪胶指数日K 线走势图

资料来源:文华财经

第二部分宏观形势分析

美国方面:5月经济数据总体偏好,美联储将保持货币政策的灵活性。月初公布的美国非农就业数据好于预期,同时美国4月失业率降至7.5%,为2008年以来的最低。5月11日公布的初请失业金人数上升3.2万人,至36.0万人,预期为33.0万,好于预期。美国4月耐用品订单月率增长3.3%,预期增长1.5%,3月数据修正为下降5.9%,初值为下降5.8%。与此同时,美国消费意愿回暖,密西根大学5月份消费者信心指数初值,自前月76.4点升至83.7点的近六年新高。另外,美国4月咨商会经济领先指标按月回升0.6%至95,远超市场预期回升0.2%。

虽然美国一系列的经济数据较好,但美联储主席伯南克指出,如果目前就结束宽松的货币政策立场,那么美国将难以实现持续性的经济增长。不过伯南克也暗示如果就业继续好转,且改善是可持续的,美联储可能会在未来几次会议中讨论放缓QE的事情。

欧元区方面:欧元区GDP连续第六季出现萎缩,欧元区经济依旧低迷。最本月公布的欧元区经济数据不如人意。17个欧元区国家大半沦陷,已有9个陷入经济衰退之中,其中欧元区第二大经济体法国加入衰退国家之列非常引人注目,而德国的经济也几乎没有增长。欧元区成为全球经济中最薄弱的一个环节。

今年第一季度,欧元区的经济比前一个季度又收缩了0.2%。前一季度衰退了0.6%。债务危机已导致长达六个季度的经济衰退。随后公布的欧元区5月制造业PMI初值升至47.8,虽高于预期,但仍低于50。经济表现的晦暗使得欧洲央行无法早日退出宽松货币政策,反而必须维持宽松政策。

日本方面:量化宽松继续,日本市场系统性风险变大。日本央行4月祭出全球最大规模的货币刺激政策,承诺将在不到两年时间内向日本经济注资1.4万亿美元。相关数据显示,日本第一季度国内生产总值(GDP)创一年来最快增速,因消费者支出上升和出口反弹扶助经济从去年的下滑中复苏。不过本月下旬日本10年期国债收益率一度触及1%,为去年4月以来首次当日经225指数当日暴跌7.3%,而且还有进一步下跌的可能。

中国方面:经济不及预期,5月汇丰制造业PMI初值创7个月以来新低。汇丰银行5月23日公布的数据显示,中国5月汇丰制造业采购经理人指数(PMI)预览值降至49.6,创七个月新低,4月终值为50.49。相关人士表示5月份PMI指数继续回落,表明经济回稳的基础还不巩固,预计未来经济增速有小幅下行的可能。

第三部分基本面分析

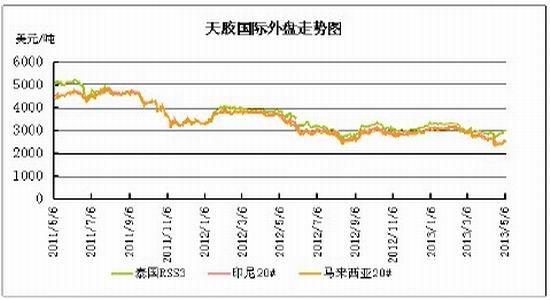

主产国政策情况。泰国橡胶(18580,-620.00,-3.23%)出口6月解禁。据泰国政府官员透露的消息,由于限制橡胶出口的措施无法推高价格,泰国政府5月31日届满时停止实施相关措施。泰国出口一旦解禁,供给压力将会对盘面形成一定压力。

图3. 进口胶价格走势图

资料来源:隆众资讯

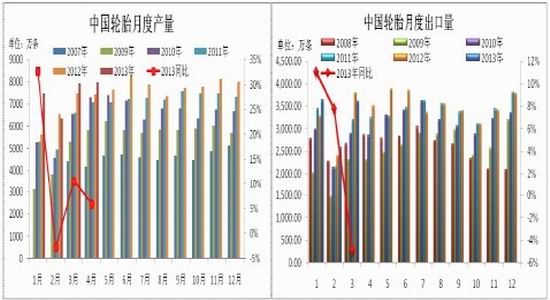

主产国产量情况。最新数据显示越南5月橡胶出口量预估为60,000吨,是去年同期的二倍,且较4月出口量增加39.5%。ANRPC全体成员国前4月天胶产量增速1.9%。其中,泰国2012年天胶产量377.8万吨,同比增长约6%。印尼2012年天胶产量为326万吨,同比增长8.2%。预计2013年天胶产量,中国为84.3万吨,印度为95.1万吨。全球天胶产量将持续增长,供应过剩状况将持续。

图4. 主产国天胶月度产量图

资料来源:信达期货研发中心

国内轮胎产业情况。下游轮胎工厂仍处产销旺季阶段,目前轮胎工厂开工整体保持高位。据金凯讯最新调研数据,山东地区轮胎厂全钢开工率下降1.3至80.5;半钢维持在82.9。轮胎厂生产情况尚好,但库存偏高。

图5. 山东地区轮胎厂开工率情况

图6. 我国轮胎产量和出口量

资料来源:信达期货研发中心

国内汽车行业情况。2013年4月,汽车产销形势总体稳定,当月产销环比有所下降,同比增速依然明显。4月,汽车生产189.94万辆,环比下降8.91%,同比增长15.29%;销售184.17万辆,环比下降9.50%,同比增长13.38%。重卡行业在4月份约销售各类车辆8.13万辆,比去年同期增长30.3%。国内汽车销售数据乐观,对市场有一定支撑作用。

图7:我国汽车月度产销量图

资料来源:中汽协

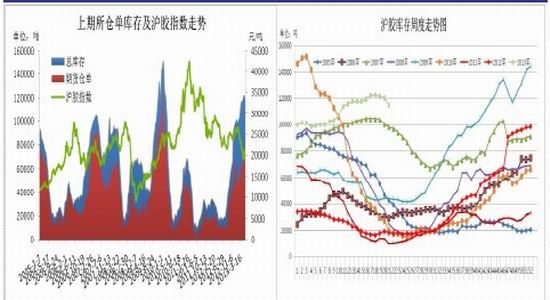

交易所库存情况。交易所交割库仓单、库存维有所下降。数据显示,截至5月24日,交易所注册仓单回落至61770吨,交割库库存总量有所下降但仍处于114932吨的高位。新胶上市、库存偏高,在未来一段时间内仍将对天胶盘面形成一定压制。

图8. 交易所仓单库存

资料来源:隆众石化、信达期货研发中心

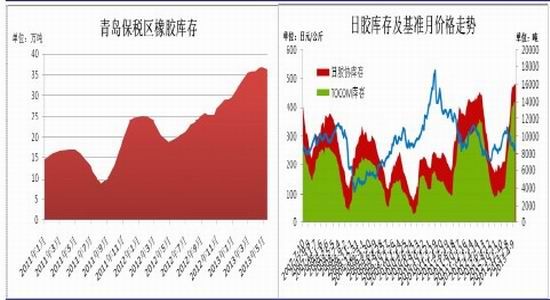

青岛保税区库存情况。截至到5月15日,青岛保税区橡胶总库存较4月26日减少7,800吨至36.33万吨,半年来首次环比下降。其中天胶、复合各下降3,000多吨,合成橡胶库存下降幅度较少。库存减少对近期盘面有所支撑,但总体库存依旧过高。

日胶库存情况。日本橡胶贸易协会最新发布数据显示,截至5月10日日本港口橡胶库存下降2.8%至15,637吨。TOCOM库存为14097吨。

图9. 青岛保税区及日本库存

资料来源:隆众石化、TOCOM、信达期货研发中心

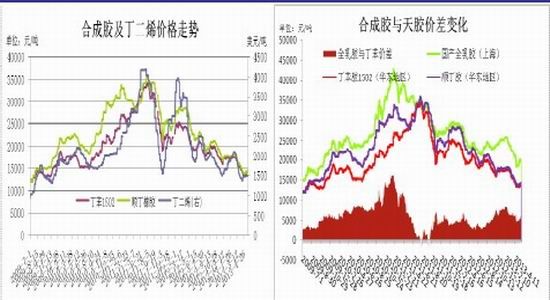

合成胶市场情况。合成胶市场价格低位震荡,华东地区丁苯松香1502 报价升至13900 元/吨附近,顺丁报价在14100 元/吨附近。与天胶价差方面,虽然二者价差近期略有收窄,目前在5300 元/吨的偏高水平,替代作用较为明显。

图10. 合成胶原料及与天胶价差

资料来源:隆众石化、信达期货研发中心

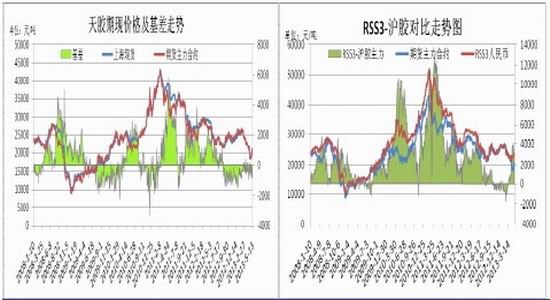

期现价差情况。受天胶基本面利空影响,现货价格随期货价格回落,市场交投清淡,价差处于历史较低水平。

图11:天胶期现价差图

资料来源:信达期货研发中心

乳胶/干胶比值情况。近期乳胶/干胶比值有所扩大,位于0.85 附近,处于历史较高值。

图12:乳胶干胶比较走势图

资料来源:信达期货研发中心

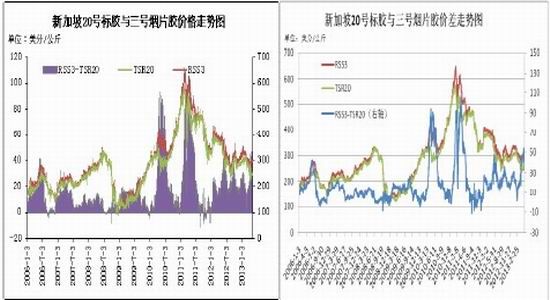

新加坡市场RSS3 与TSR20 价差情况。最近新加坡市场TSR20 下跌幅度大于RSS3 跌幅,价差有所扩大,处于最近两年较高值。

图13:RSS3-TSR20 价格和价差对比图

资料来源:信达期货研发中心

季节性因素。从天胶季节性上来看,随着割胶旺季的到来,上游供给的增加,6 月市场震荡走弱的概率较大。

图14:沪胶季节性规律图

资料来源:信达期货研发中心

第四部分技术面分析

技术上看,沪胶主力RU1309日K线反弹受阻后开始下行,并跌破前方19700附近的支撑位。短期均线重新向下,其中五日线与十日线死叉,长期均线依然空头排列。从指标来看,周MACD死叉向下,绿柱缩小后又开始有扩大迹象,日MACD也开始死叉。从技术角度来看,沪胶前期反弹结束,近期可能进一步下挫,但总体空间不会太大。

图15:沪胶主力RU1309 日K 线

资料来源:博易大师

图16:沪胶主力RU1309 周k 线图

资料来源:博易大师

第五部分行情展望

美国方面,经济数据总体向好, 美联储有缩减量化宽松规模的意图。欧元区债务危机影响仍在,月末经济数据有所回暖但依旧不容乐观。日本市场近期系统性风险加大;中国5月制造业汇丰PMI初值不及预期。宏观面上多空交织,密切关注美联储的政策动向和相关经济数据。

上游供应方面,6月份开始逐渐进入传统的割胶旺季,同时泰国橡胶出口将在5月31日解禁,供给压力依然对盘面有所压制。国内汽车和轮胎行业数据表明下游需求有所好转。库存方面,保税区库存虽有所下降,但总体库存仍处偏高位置,去库存化进程缓慢依旧对盘面构成压力。

整体来看,沪胶在5月反弹季过后维持弱势震荡格局的可能性较大。近期胶指反弹遇阻后下行,仍有进一步下探的可能性。不过沪胶前期整体跌幅过大,向下空间有限。操作上反弹抛空为主,中线关注18000附近一线支撑。

- 【 关闭本页 】