- 缺乏实质利好 沪胶二次探底

- 时间: 2013-05-31 06:45:37 作者: 来源: 北京中期 点击:

内容摘要:

经过三个多月下跌之后,市场上做空力量得到充分释放。5月天然橡胶价格以盘整走势为主。中国经济增速不理想,短期内也没有出台新刺激措施的迹象。而美联储表示可能将逐渐减少QE规模。所以,宏观形势尚不稳定,下游需求是否会显著好转存在很多不确定性。胶价在4月份出现的低点能否成为重要底部有待观察,如果近期沪胶二次探底成功,那么下半年重新回升的可能性很大。否则,可能要到18000~17000元去寻找底部。

一、市场回顾

5月天然橡胶价格以盘整走势为主,虽然中国经济数据显示经济增速放缓对市场产生利空影响,但政策收储的传闻一度刺激沪胶走高。美国经济形势还在复苏之中,而美联储关于可能提前结束QE的态度令市场惴惴不安。欧洲央行采取减息措施以刺激经济,但后续的降息空间很有限,年内难以摆脱衰退的阴霾。沪胶可能还要验证前期低点的支撑。

表1:国内外天然橡胶品种5月交易统计情况(截止5月27日)

资料来源:文华财经、北京中期

图1-1:沪胶1309合约走势图

资料来源:文华财经

二、 国内橡胶库存消化缓慢 汽车产销形势较为乐观

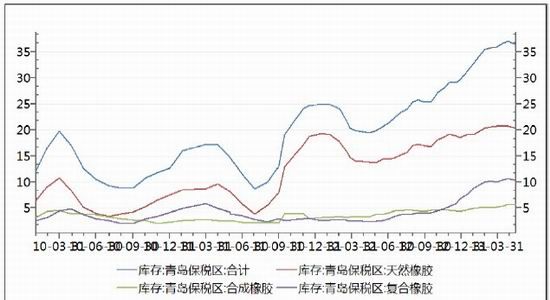

春节过后沪胶价格持续下跌,其中重要原因之一是橡胶库存庞大,据4月26日统计青岛保税区橡胶总库存创出37.11万吨历史高点,随后略有回落,截至到5月15日,青岛较4月26日减少7800吨至36.33万吨,半年来首次环比下降。其中天胶、复合各下降3000多吨,合成橡胶库存下降幅度较少。不过,无论是相对值还是绝对值,橡胶库存下降的幅度都相当有限,供应过剩的格局没有实质改变。

图2-1 中国合成橡胶进口形势

来源:Wind资讯 北京中期整理

此外,海关总署发布的数据显示,我国4月进口天然橡胶23万吨,与上月进口量持平,同比增长35.29%;进口金额为6.53亿美元,环比下降3.77%。 1~4月累计进口天然橡胶86万吨,同比增长32.7%;进口总额为24.54亿美元,同比增长10.9%。

看来,橡胶进口步伐并未放缓,保税区库存下降的趋势能否持续值得怀疑。目前无论是国内生产还是进口橡胶,数量均比往年同期有所增加,供应压力恐短期内难有明显改变。

图2-2 中国橡胶生产及进口形势

来源:Wind资讯 北京中期整理

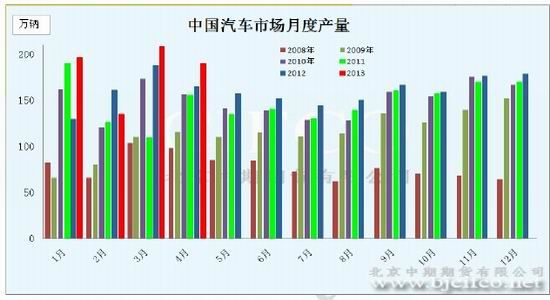

下游行业的形势较为乐观,中国汽车工业协会的数据显示,今年头四个月轿车、多用途车和运动型多功能车(SUV)的批发交付量同比增长16.2%,达到586万辆。同期包括卡车和公共汽车在内的汽车总销量增长13%,达到727万辆。目前看,汽车产量增速超过年初预期,但这种势头能否持续还需继续观察。

图2-3 中国合成橡胶进口形势

来源:Wind资讯 北京中期整理

据国家统计局公布,4月国内橡胶轮胎外胎产量为7973.84万条,同比增长5.89%。虽然绝对值数量较高,但增幅不大。

图2-4 近年国内橡胶轮胎生产形势

来源:Wind资讯 北京中期整理

综合来看,国内橡胶供应压力尚无显著减轻的迹象,下游消费增幅不突出。不过,1~4月汽车产销形势比较乐观,如果能够保持这种势头,则有望超过年初的预期。

三、主产国力挺胶价未果 全球汽车行业较低迷

今年以来全球胶价大部分时间走低,泰国、印度尼西亚、马来西亚三大产胶国自去年10月份开始实施的减少出口等救市政策未能达到预期效果。除泰国表示将上述做法延期至5月份之外,其余两国表示在今年3月以后不再限制出口。

目前看来,国际胶价走低更主要受需求低迷的影响,限产政策作用不大。只有当国际宏观经济形势好转,橡胶需求才能逐渐恢复,胶价也将自然回升。不过,泰国表示还将采取干预措施。据泰国农业部副部长Yuttapong Charasathien5月15日称,目前的橡胶出口限制举措在5月31日到期后,泰国政府将与泰国橡胶协会通力合作,提振天然橡胶价格。该国可能将出台一项计划,打算通过干预泰国农产品(7.67,-0.07,-0.90%)期货交易所(AFET)的橡胶期货来达到目的。据说泰国指标RSS3等级橡胶的目标价格为每公斤110泰铢,该价格较当前现货价格高逾20%。

目前东南亚主产国纷纷进入割胶旺季,供应压力可能会越来越明显,胶价能否止跌回升尚需继续观察。

4月份全球汽车业表现继续分化,以欧洲摆脱连续18个月下降为代表的成熟市场出现增长,而新兴市场则涨跌各半。

具体来看,欧盟、美国、日本出现不同程度的增长。根据盖世汽车网公布的数据,2013年4月份,欧盟27国乘用车销量为1,038,343辆,对比2012年3月份的1,021,358辆,同比小幅增长1.7%。从2011年10月开始,到3月欧洲车市连续18个月同比下降,直至4月份实现19个月来首次同比增长。其中,德国、英国、西班牙、比利时等国4月销量出现增长,而法国、意大利则出现下跌。

美国车市4月轻型车销量为1,285,446辆,同比增长8.5%;前4个月美国轻型车累计销量为4,974,534辆,去年同期4,652,248辆,同比增长6.9%。今年3月美国车市销量同比增幅曾一度下探至3%的水平,4月份则再度回升。

今年4月日本普通乘用车注册销量为91,039辆,较去年同比增长4.9%。今年1到3月份日本普通乘用车销量均呈现两位数比例下滑的态势,4月份开始扭转。如果加上卡客车,日本4月份汽车总销量为213,165辆,去年4月份销量为208,977辆,同比小幅增长2.0%。

新兴市场方面,中国、巴西4月汽车销量同比增长,而印度、俄罗斯则出现下降。其中,中国4月份汽车产量达到184.94万辆,同比增长15.29 % 。1-4月,汽车产销729.65万辆和726.62万辆,同比增长13.44%和13.23%, 今年4月份,印度乘用车销量(包括轿车、MPV及SUV)为208,386辆,同比下跌8.2%,其中轿车销量同比下滑10.4%至150,789辆,MPV销量同比下滑13.4%,而SUV销量同比提升了4%。

巴西2013年4月轻型车销量为316,705辆,比2012年4月的244,801辆同比骤增29.4%,也高于预期的300,207辆。今年1到4月份,巴西轻型车销量为1,104,341辆,去年同期为1,017,343辆,同比增长8.6%。主要是1月和4月增幅都达到两位数比例。

2013年4月份,俄罗斯乘用车及轻型商用车总销量为245,334辆,2012年4月为266,597辆,同比下滑8.0%。今年1到4月份,俄罗斯市场轻型车累计销量达到862,298辆,在2012年同期881,614辆的基础上,同比下跌2.2%。

看看宏观面。近期国内经济数据显示经济增长放缓,政府出台刺激政策的可能性增大。即使没有大力度的刺激政策,估计也不会出现为预防通胀而进行从紧调控的局面。国际市场上,欧盟今年出现负增长的可能性很大,但只要不再出现新的危机,对于缓解市场恐慌气氛就大有帮助。而且,近日欧洲央行下调利率显示仍在为刺激经济形势好转而努力,无论能否取得理想效果,这种姿态的利好作用是确定无疑的。美国虽然有提前终止QE政策的可能,但其前提是不损害经济复苏进程,所以经济数据好转与刺激政策退出在某种程度上有望实现相对平衡,对市场的不利影响也将降至较低水平。

四、 国内天然橡胶(18835,-365.00,-1.90%)现货市场报价

表2 5月27日国内橡胶市场人民币价格统计

数据来源:卓创资讯

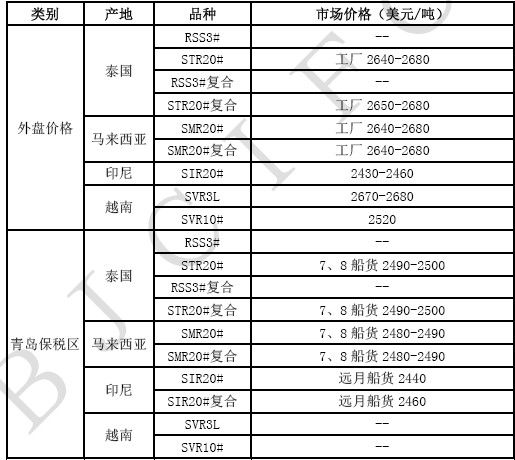

表3 5月27日外盘进口橡胶报价统计

数据来源:卓创资讯

图4-1 中国天然橡胶与合成橡胶价格走势对比

资料来源:卓创资讯 北京中期整理

尽管2~4月份天然橡胶价格大幅回落,但与合成橡胶的价差并未显著缩小,不利于刺激对天胶的需求。

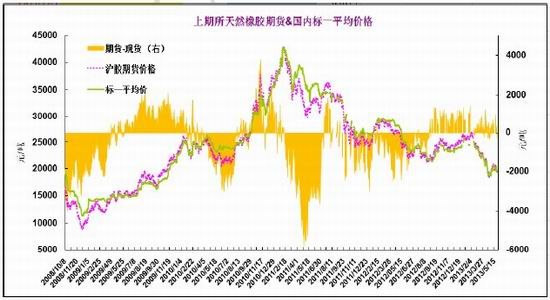

图4-2 上海天胶期货走势与现货报价对比

资料来源:卓创资讯 北京中期整理

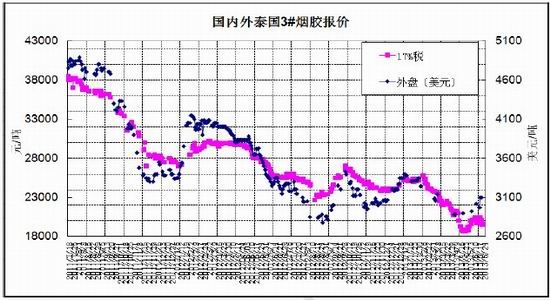

图4-3 国内外泰国3#烟胶价格对比

资料来源:卓创资讯 北京中期整理

由于近期国内橡胶价格疲软,外盘常常封盘无报价,惜售心态强烈。不过,现在东南亚产胶国纷纷进入割胶旺季,且自身库存偏高,估计出口报价会逐渐下调。

五、后市展望

经过三个多月下跌之后,市场上做空力量得到充分释放。前期受宏观面经济复苏迟缓和行业内橡胶库存处于历史高位等利空因素的共同影响,胶价出现趋势性下跌。近期美国经济数据较为乐观,欧洲为刺激经济推出降息等措施,日本更是推行大规模的货币刺激政策。不过,中国经济增速不理想,短期内也没有出台新刺激措施的迹象。而美联储表示可能将逐渐减少QE规模。所以,宏观形势尚不稳定,下游需求是否会显著好转存在很多不确定性。

这样,胶价在4月份出现的低点能否成为重要底部有待观察,如果近期沪胶二次探底成功,那么下半年重新回升的可能性很大。否则,可能要到18000~17000元去寻找底部。

- 【 关闭本页 】