- 低迷氛围难改 沪胶恐维持弱势

- 时间: 2013-06-13 09:35:45 作者: 来源: 上海中期 点击:

一、全球性的财政紧缩将逐步发酵,加之大规模刺激政策无望出台及全球经济下滑趋势未止,宏观氛围料难改偏弱格局

美国:美国经济复苏形势较为确定,但前景依然坎坷。虽然美国最新的PMI、消费者信心指数、非农就业及耐用品订单等数据均再度回升,但低于市场预期的1季度GDP和初请失业金人数表现有效打压了市场乐观情绪。再考虑到QE退出或减少购买额度预期的不断放大及财政缩减对经济表现的影响将逐步增大,后市美国经济面临的考验难减;欧元区:虽然欧央行再度降息,但考虑到德国强势的反对态度和欧央行实际能下降的幅度有限,短期可预期的利好效应有限,而可以确定的是欧元区经济的持续低迷更或萎缩。

中国经济活跃度依然不济:5月汇丰PMI跌破50,更创7个月以来的最低点,加之PPI持续下降,我国经济的复苏进程步履维艰。另外,CPI再度回升,且受制于08年我国货币宽松政策的后遗症,短期内我国放宽货币政策支撑国家经济企稳上升的可能几乎不存在(持续的正回购操作及发行央票辅佐印证)。最后,我国当局对经济发展目标由“量”向“质”的转变决心未变,这将牺牲短期经济增速为代价。所以短期内我国经济活跃度难有明显难改,趋势性下行趋势未止。

整体宏观氛围偏弱的格局,料将持续拖累天胶整体市场的交投信心。

二、全球天然橡胶产量将进一步释放,加之高企的橡胶库存量,未来天然橡胶供应宽松的格局料将进一步加剧,从而继续对胶价施压

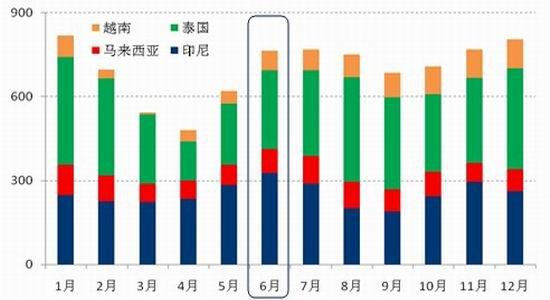

就传统的割胶季节性变化特点而言,东南亚在5月初的旱季结束后,割胶量就会逐渐开始恢复,然后在7月份达到供应高峰(以中国天胶主要进口来源国泰国、印尼、马来西亚和越南为例;图1)。而国内适宜割胶的时段与东南亚国家略有区别,海南和云南约为4月中旬开始试割,并与下旬逐步释放供应量,时至6月份我国天胶新增产量将进一步凸显。在可以预期的背景下,宽松的供应对胶价的压制效力恐进一步增大。

另外,截至到5月30日,青岛保税区橡胶总库存半年来第二次环比下降,但下降幅度较小,较5月15日减少3,300吨至36万吨。其中天胶、合成各有下降,其中烟片小幅增加,复合橡胶库存增加1,900吨。

展望6月,在国内外天胶主产国并未能出台或延续天胶托市政策的背景下,随着国内外新产天胶的大规模集中上市,加之当前青岛保税区高企的橡胶库存,国内天胶市场所存在的供应宽松格局料将进一步加剧,从而将继续对胶价实施压制作用。

图1:2011年泰国、印尼、马来西亚和越南的天胶月度总产量

资料来源:ANRPC,上海中期

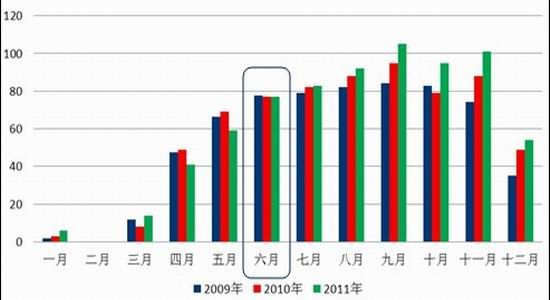

图2:2009-2012年我国天胶生产情况(单位:千吨)

资料来源:ANRPC,上海中期

三、汽车销售进入季节性淡季及轮胎厂商采购意愿谨慎,整体需求料难有起色

展望后市,由于汽车销售将进入季节性销售淡季及轮胎厂商谨慎的采购意愿难改,所以整体需求料难有起色,这将继续压制胶价。

乘用车市场:值得关注的是,受国内经济增速放缓,“三公”消费受限,3月工作日相对较短及厂家季度销量目标释放等因素影响,国内乘用车经销商库存压力逐渐增加:4月份经销商综合库存系数上升至1.68,环比上升0.05。库存风险仍超警戒线。考虑到今年汽车厂商较为稳健的销售目标和经销商2012年的库存困境,所以一旦汽车库存再度上升,那么厂商依然有望以库存为优先销售目标,降低有效产出,这将有效抑制同期的汽车轮胎需求。

商用车市场:我国经济增速放缓、宏观政策收紧及对房地产行业持续调控对商用车影响仍在持续,短期后市商用车市场料难有起色。另外,尽管当前我国重卡厂商的汽车库存处于低位,但下游补库存意愿依然低迷且重卡销量依然难以有效被经济激活。重卡整体销售基数偏小的格局且后市较为悲观的预期料将继续打压整体橡胶需求市场。

后市展望与策略建议

展望6月,考虑到全球范围内相关国家放宽货币政策的短期提振对整体市场的改善效力减弱 (日本股市的连续大幅下挫辅证),在中国最新经济数据表现不济及美国可能退出 QE 的预期等利空因素的拖累下,短期宏观恐重回偏弱格局,从而拖累胶价维持弱势。另外值得注意的是,虽然我们对沪胶维持相对偏弱的观点,但短期沪胶基本面变化恐并不大(利空因素常态化,短期冲击有限),我们认为沪胶继续下行再创新低的主要动力恐将来自于供应端新增产量的进一步释放。所以谨慎的投资者维系逢高抛空的原则,较好的入场位置为19300元/吨上方,第一目标位前期支撑18500元/吨,若该支撑被有效击穿,则下方恐将下探16000元/吨一线。

- 【 关闭本页 】