- 增长放缓 沪胶期价再创新低

- 时间: 2013-06-26 10:19:58 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,欧美经济数据整体向好,但是中国经济数据表现失色,美元大幅反弹,令商品市场备受打压。当前处于天胶的收割旺季,大量原料继续涌入市场,也给胶价带来巨大压力,主力合约一度创下17000调整以来的最低价。截至6月21日收盘,沪胶主力合约 1309收于17500点,处于3年来的最低位,周跌幅2.56%。日胶亦是低位震荡,走势空头排列。

现货市场,上周天胶现货市场价格随期货震荡下跌,不过贸易商手中库存不多,价格跌幅有限。东南亚外盘方面,泰国产区南部连续两周降雨,在一定程度上影响割胶,泰国原料价格小幅上涨致使美金胶远期船货价格上升。而国内贸易商还价厉害,成交量一般。截止周末,上海地区天然橡胶(17180,65.00,0.38%)市场,云南国营全乳胶17200-17300元/吨,越南3L含17%税在17400-17500元/吨左右,泰国3#烟片含17%税17600-17700元/吨左右。

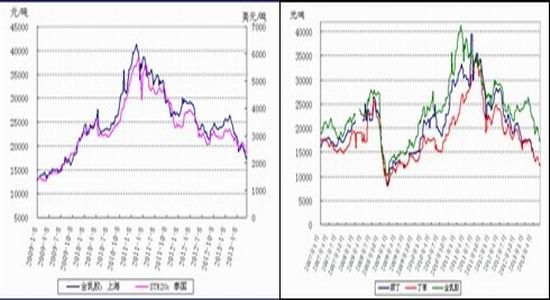

图1:天然胶价 图2:合成胶价

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,消息面,国际货币基金组织[微博]下调2014年美国经济增长预期,美国消费者信心指数低于预期打压市场信心,且汇丰6月中国制造业PMI初值为48.3,低于5月终值(49.2),创9个月新低。其中,新出口订单指数预览值47.1,创10个月最低水平。上周三晚间令众人期待的美联储FOMC会议结束,但是其声明随着经济风险下降,失业率降低,央行可能在今年下半年“放缓”购债步伐,而并没有公布市场所期待的确定性消息安抚市场令投资者失望,天胶弱势下跌。

原油市场,经济层面:近期欧美经济数据整体表现较为乐观,但来自中国的经济数据却十分糟糕,显示全球经济复苏不均衡。本周将着重关注来自美国的耐用品订单、中国规模以上企业的利润等经济数据。与此同时,上周伯南克一番退出QE言论引发全球商品价格暴跌,亦为近期一直弱势的美元带来了反弹的契机。供需层面:无论是亚洲抑或是美国均处于夏季用油高峰期,且有机构数据显示截至7月6日四周欧佩克(不含安哥拉和厄瓜多尔)平均每日海运原油出口料减少2万桶,为2384万桶。地缘方面:八国集团并未就叙利亚问题达成有效方案,这也将成为后期影响油价走势的变量。 进入本周,经历了暴跌之后的原油期货价格或有企稳迹象,但是美联储提前结束经济刺激方案、以及中国经济复苏反复的阴霾难以散去,如若无重磅利好出炉,原油期货将维持弱势运行,纽约原油在100美元阻力依然有效。

上游供应,东南亚美金胶价格基本维持低位震荡,虽然期货市场大幅下挫,但是远期船货表现相对坚挺。主要是由于在最近的两周泰国产区南部连续降雨,影响原料收割,胶水的价格下跌幅度有限,市场人士反映目前东南亚原料收集有限,所以主流供应商报价高位不下,但是由于国内贸易商还价严重,市场成交量一般。目前即将进入7月,天胶的收割旺季,大量原料继续涌入市场,届时美金胶的价格将逐步下跌,进口胶报价与国内报价的倒挂现象将改变。

国内方面,云南产区正常开割,海南产区新胶正常供应。云南产区报价,全乳胶16900-17100元/吨,标胶10#15900-16100元/吨,实单商谈。

下游需求,中汽协公布的数据显示, 5月份,我国汽车产销分别完成178.05万辆和176.15万辆,比上月有所回落,但同比增速仍达到13%。尤其是重型卡车数据好于预期,5月份,重卡市场销售各类车辆约7.2万辆,比去年同期的56044辆增长了28.47%。汽车市场的好转表明对轮胎需求也将相应增加,但短期内却无法传导到上游橡胶价格。

上周前半段,商家看好后市有上升空间,部分商家开始询价补货,而出货商家积极性不高,市场成交氛围并未出现大面积回暖。临近周末,随着期货再次出现大跌,致使商家信心进一步受挫,受前期价格影响,现货商家报价积极性不高,市场整体观望情绪浓重,部分商家表示出货意向不强,希望观望下市场走势。

合成胶方面,国内市场丁苯胶行情依然处于下行通道。石化厂商相继调降结算并继续保值或有调降挂牌价格令市场承压,而伴随丁二烯内外盘价格大幅回落及沪胶于周四因伯克南表态或在2014年年中结束QE、汇丰6月中国PMI预览值回落而大幅下滑并接近前期低点,且因中石化于周五午后再度调降保值价格,丁苯胶价格报盘及交易重心均有下移。华东丁苯市场报价目前在12350元/吨。国内市场顺丁胶价格亦继续下行,至周五为止,12000元/吨以下的价格在相当一部分地区已经较为普遍。虽然价格持续走低,但买盘兴趣并没有丝毫提振,各地市场交投延续迟缓态势,有原料丁二烯价格也在不断走低,商家对后市行情的悲观看法依然较重。华东顺丁市场报价目前在12200元/吨。

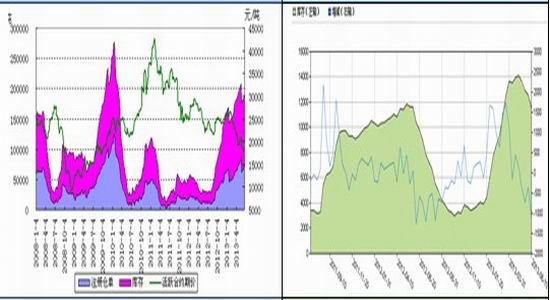

库存与进口,目前,保税区库存随有所下滑,但仍处于高位,截至2013年6月14日,青岛保税区橡胶总库存为35.07万吨,较5月30日的36万吨减少了约1万吨;其中天然橡胶为19.07万吨,较前期数据减少了0.88万吨。单青岛保税区橡胶库存就高达35.5万吨,在橡胶的实际贸易中,买方话语权高于卖方。上期所交割库存方面,截至6月21日当周,交割库的天胶库存为114556吨,注册仓单为76810吨,继续居于高位。

图3:沪胶库存变化图 图4:日胶库存变化图

数据来源:上海期货交易所 数据来源:日本橡胶协会

第三部分 技术分析与后市展望

目前宏观上,随着越来越多证据显示中国经济增长放缓,并且大规模的资本流入正在被创纪录的资本外流所取代,中国经济复苏形势不容乐观。而与此同时,欧美经济数据整体表现较为乐观,美联储表态“放缓”购债步伐促使美元走势大幅反弹,给大宗商品走势带来重压。

天然胶自身方面,目前产区原料收割基本正常,供应的增多将继续打压天胶市场。沪胶价格季节性规律上6月弱势明显,7、8月表现出一定的弱势。结合宏观面,维持前期反弹阻力位沽空为主建议,沪胶主力合约上方压力位下移至18200附近。

- 【 关闭本页 】