- 沪胶维持反弹后逢高沽空思路

- 时间: 2013-06-27 09:38:50 作者: 来源: 信达期货 点击:

第一部分行情回顾

二季度沪胶整体呈现出下跌——反弹——下跌的格局。其中,四月在新胶开割,库存居高不下的影响下,下跌15.95%;五月受欧元区降息和美国经济数据利好等因素的影响,沪胶有所反弹;五月下旬在国内国际经济数据不佳和上游供给压力加大的环境下,沪胶重拾下跌走势。截止6月21日收盘,沪胶主力合约报收于17500,相比四月初下跌4665点,跌幅达21%。

日胶方面,由于日本量化宽松政策,日胶在四、五月走势明显强于沪胶。

不过在五月底日胶也大幅下挫。截止截止6月21日收盘,日胶主力合约报收于233.3日元/公斤,相比四月初下跌41.2点,跌幅达15.09%。

从内外盘比价来看,由于沪胶整体跌幅大于日胶跌幅,所以沪胶/日胶比值有所缩小,RU1309/日胶09比值总体上维持在70-78区间。截至6月21日,沪胶/日胶简单比为74.82。

图1:日胶指数日K 线走势图

图2:沪胶指数日K 线走势图

资料来源:文华财经

第二部分宏观形势分析

美国方面:经济数据总体偏好,美联储将于年内缩减QE规模。美国近期一系列的经济数据向好:5月初公布的美国非农就业数据好于预期,同时美国4月失业率降至7.5%,为2008年以来的最低。美国4月耐用品订单月率增长3.3%,预期增长1.5%,好于预期。与此同时,美国消费意愿回暖,密西根大学5月份消费者信心指数初值,自前月76.4点升至83.7点的近六年新高;6月密歇根大学消费者信心指数初值回落至82.7,仍为过去八个月来的次高,美国消费前景向好。另外,美国5月谘商会领先指标月升0.1%,暗示经济复苏将持续。同时,美国房地产市场也开始复苏,6月NAHB房价指数为52,逾七年来首次升破50。货币政策方面,美联储货币政策决议表示,美联储目前将保持每月850亿美元购债规模不变。不过伯南克讲话表示今年晚些时候开始逐渐减少量化宽松规模,并在2014年年中的时候完全结束QE,使得大宗商品价格承压。

欧元区方面:欧洲经济依旧低迷,欧元区流动性偏松。欧元区4月份失业率升至12.2%,刷新3月所创的12.1%的纪录高位。截至今年第一季度,欧盟27国就业人口总数为2.219亿人,欧元区为1.451亿人。其中,欧元区第一季度就业人数创2005年第四季度以来的逾七年新低。今年第一季度,欧元区的经济比前一个季度又收缩了0.2%。前一季度衰退了0.6%。债务危机已导致长达六个季度的经济衰退。6月Markit欧元区制造业PMI初值为48.7,好于预期值48.6和上月的48.3,但仍低于50。经济表现的晦暗使得欧洲央行无法早日退出宽松货币政策,反而必须维持宽松政策。英国央行将维持当前QE规模和利率水平;德拉吉最近也表示欧洲央行会在必要时利用利率与非标准手段来帮助解决欧元区经济问题,欧元区流动性预期将维持宽松。

日本经济有所复苏,日央行货币政策保持不变。日本政府6月上调了经济评估,这已是其连续第2个月上调经济评估。日本政府发布的6月份月度经济报告中表示,经济正稳步回升。日本央行维持货币政策不变,即货币基础每年增加60万亿70万亿日元,若经济环境将来大幅改变,日央行才会调整货币政策。

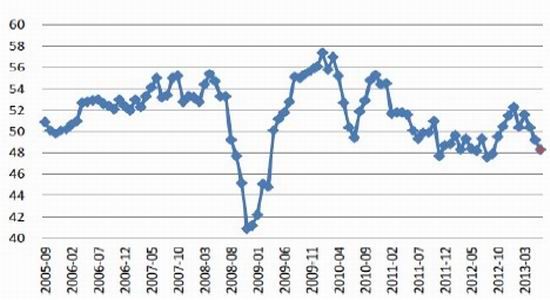

中国方面:6月汇丰制造业PMI初值创9个月新低,市场资金面紧张。中国6月汇丰制造业PMI预览值降至48.3,创九个月新低,5月终值为49.2。国务院总理李克强指出,在存量货币较大的情况下,广义货币供应量增速较高。要实现今年发展的预期目标,靠刺激政策、政府直接投资,空间已不大,还必须依靠市场机制,要通过激活货币信贷存量支持实体经济发展。预计央行货币政策保持稳健,市场资金面将会偏紧。

图3. 中国汇丰制造业PMI 走势图

资料来源:隆众资讯

第三部分基本面分析

主产国政策情况。ITRC成员国橡胶会议未达成任何支撑胶价意向,主产国政策对胶价短期不会产生利好支撑。

图4. 进口胶价格走势图

资料来源:隆众资讯

主产国产量情况。今年印尼橡胶减产基本已成定局,预计全年产量约为280万吨,同比下降6.6%;出口232万吨,同比下降5%。越南5月橡胶出口量预估为60,000吨,是去年同期的二倍,且较4月出口量增加39.5%。马来西亚4月天然橡胶产量为42,881吨,同比减少30%。但ANRPC全体成员国前4月天胶产量增速为1.9%。总体来讲,全球天胶产量将持续增长,供应过剩状况将持续。从主产国月度产量走势图可以看到,从6月开始将进入橡胶的高产期,供应增加将对盘面形成压制。

图5. 主产国天胶月度产量图

资料来源:信达期货研发中心

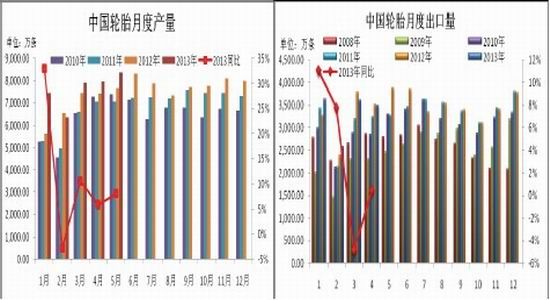

国内轮胎产业情况。下游轮胎工厂仍处产销旺季阶段,目前轮胎工厂开工整体保持高位。5月轮胎外胎产量较上年同期增加8.1%,至8374.3万条。2013年1-5月份轮胎外胎总产量增长9.3%,至3.7436亿条。据金凯讯6月17日调研,山东地区轮胎厂全钢开工率回升0.6至80.5;半钢持稳于82.9。3、4月轮胎出口量分别为3611和3508万条,同比下降-5%和-0.4%。轮胎厂生产情况尚好,但库存偏高。预计未来一段时间,高库存和低销量可能是轮胎市场存在的隐忧。

图6. 山东地区轮胎厂开工率情况

图7. 我国轮胎产量和出口量

资料来源:信达期货研发中心

国内汽车行业情况。5月汽车企业出口为8.64万辆,比上月下降3.4%,比上年同期下降16.1%。重卡行业在5月销售7.73万辆,同比增长37.89%,环比下降5.24%。4月份约销售各类车辆8.13万辆,比去年同期增长30.3%。重卡销售同比增加,对市场可能有一定支撑。不过据往年数据,5-8月汽车需求增长趋缓,下游需求对天胶价格缺乏推动。

图8:我国汽车月度产销量图

资料来源:中汽协

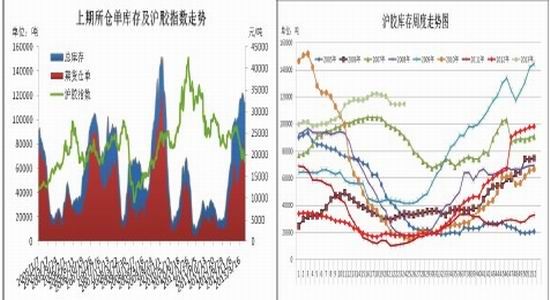

交易所库存情况。交易所交割库仓单、库存持续高位。数据显示,截至6月21日,交易所注册仓单升至78610吨,交割库库存总量在114556吨的高位。新胶上市、库存偏高、去库存化进程缓慢,未来一段时间仍是制约盘面的重要因素。

图9. 交易所仓单库存

资料来源:隆众石化、信达期货研发中心

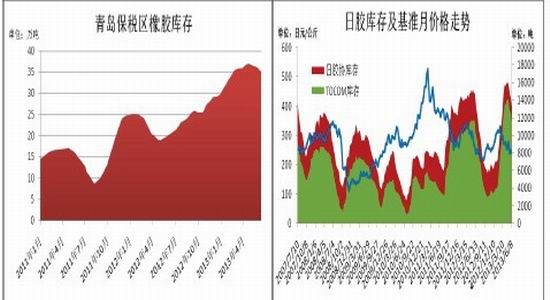

青岛保税区库存情况。截至到6月14日,青岛保税区橡胶(17120,-45.00,-0.26%)总库存延续下降消化趋势,下降幅度较大,较5月30日减少9,300吨至35.07万吨。天胶降幅近9,000吨,其中烟片小幅减少,复合橡胶减少1,300吨,合成橡胶小幅增加。考虑到到货量的缩减,后市库存仍以下降为主。

日胶库存情况。日本橡胶贸易协会最新公布的数据显示,截止6月10日,日本港口橡胶库存下降7.3%至13,209吨,为3月10日以来最低。TOCOM库存为11474吨。

图10. 青岛保税区及日本库存

资料来源:隆众石化、TOCOM、信达期货研发中心

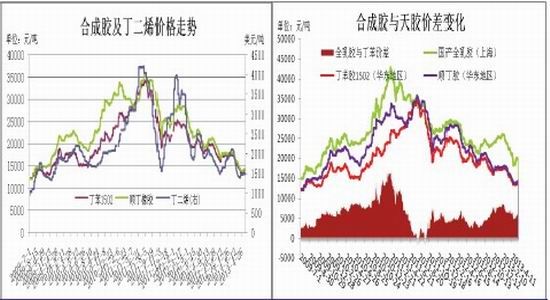

合成胶市场情况。合成胶市场价格低迷,华东地区丁苯松香1502 报价降至12400 元/吨附近,顺丁报价在12500 元/吨附近。与天胶价差方面,虽然二者价差近期略有收窄,目前在4700 元/吨的偏高水平,替代作用较为明显。

图11. 合成胶原料及与天胶价差

资料来源:隆众石化、信达期货研发中心

期现价差情况。受天胶基本面利空影响,现货价格随期货价格回落,市场交投清淡,价差处于历史较低水平。

图12:天胶期现价差图

资料来源:信达期货研发中心

乳胶/干胶比值情况。乳干胶比价通常在0.6-0.75 之间,近期乳胶价格较干胶相比跌幅较小,乳胶/干胶比值有所扩大,位于0.80 附近,处于历史较高值。

图13:乳胶干胶比较走势图

资料来源:信达期货研发中心

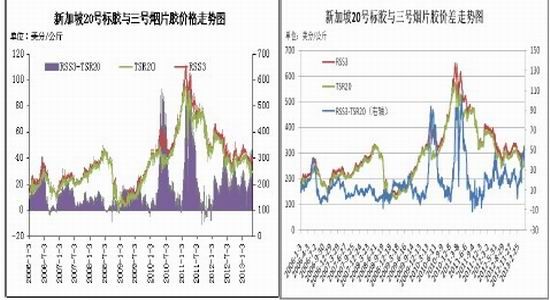

新加坡市场RSS3 与TSR20 价差情况。最近新加坡市场TSR20 下跌幅度大于RSS3 跌幅,价差有所扩大,处于最近两年较高值。

图14:RSS3-TSR20 价格和价差对比图

资料来源:信达期货研发中心

沪胶日胶比价关系。日胶与沪胶相互影响,在价格上具有很强的联动性,从近年的比价中可以看出,日胶/沪胶的比价通常在80-100 之间。今年年后以来由于沪胶整体跌幅大于日胶跌幅,沪胶/日胶比值有所缩小。沪胶短线跌幅较大,近期沪胶/日胶简单比为在74 左右,后市跌势有望趋缓。

图15:沪胶日胶走势对比图

资料来源:信达期货研发中心

季节性因素。从天胶季节性上来看,随着割胶旺季的到来,上游供给的增加;而三季度下游需求相对较为平淡,所以三季度市场整体走势偏弱的概率较大。

图16:沪胶季节性规律图

资料来源:信达期货研发中心

第四部分技术面分析

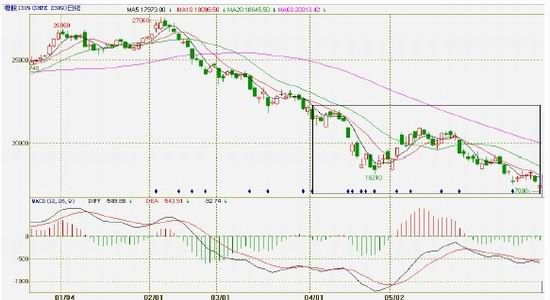

技术上看,近期沪胶主力RU1309日K线跳空跌破18000-19000附近小平台并创出新低。短期均线重新向下,其中五日线与十日线死叉,中长期均线依然空头排列。从指标来看,周MACD向下,绿柱缩小后又开始有扩大迹象,日MACD也开始死叉。从技术角度来看,沪胶重拾下跌态势,继续创出新低可能性较大。

图16:沪胶主力RU1309 日K 线

资料来源:博易大师

图17:沪胶主力RU1309 周k 线图

资料来源:博易大师

第五部分行情展望

全球经济整体仍处于探底期,宏观经济总体上依旧低迷。美国方面,美国经济数据总体向好, 美联储将于年内缩减量化宽松规模。欧洲方面,欧元区债务危机影响仍在,经济数据略有回暖,预期欧央行的货币政策将维持偏松。中国经济数据不及预期,市场资金面偏紧,经济面临下滑风险。从全球资金流向看,资金从新兴市场回流美国明显,加上QE退出预期,美元指数预期将走强,这将对大宗商品价格形成压制。

上游供应方面,6月份开始逐渐进入传统的割胶旺季,供给压力较大。下游需求方面,国内汽车和轮胎行业数据表明下游需求有所好转,但国外需求略显低迷。产胶国未能就提振胶价措施达成一致,产胶国政策预期落空,这也使得胶价难以在低位获得支撑。库存方面,保税区库存虽有所下降,但总体库存仍处偏高位置,去库存化进程缓慢依旧对盘面构成压力。

整体来看,在宏观面和基本面没有较大变化的情况下,沪胶在第三季度维持弱势震荡格局的可能性较大。近期胶指跌幅较大,但仍处于探底过程中,企稳仍需要时间。操作上维持反弹后逢高沽空思路。

- 【 关闭本页 】