- 沪胶仍将创新低 但有较明显反弹

- 时间: 2013-07-10 09:54:31 作者: 来源: 冠通期货 点击:

摘 要

行情回顾。45度斜向下走势。沪胶指数月初以19015元开盘,月中达17750新低位,月末收于17390元,全月跌1505元,降幅7.97%。

全球宏观面继续分化,美国经济延续温和扩张,经济正逐步企稳;欧洲经济仍显脆弱;日本温和复苏;中国经济下行压力加剧。总体难言乐观。

受天气影响,天胶与合成胶的进口增速略减,但天胶主产国处于割胶旺季,ANRPC数据显示中国橡胶期末库存处于并将继续处于增加周期。

需求面或转淡。车市将步入季节性消费淡季,重卡销量仍处增势,但国内制造业不景气以及7月1日实行国四标准后,销量升势能否延续引担忧。面对再三探底的橡胶价格行情,下游工厂观望居多,7月轮胎开工率增速或降。

替代品方面,合成橡胶原材料价格跌破重要支撑位,后市拖累天胶走势。

相对估值角度,沪日胶比价在均价一线震荡,暂无异动,但从基本面角度,后市日胶强于沪胶可能性大。从日胶非商业净多单持仓指数显示利多沪胶。

后市展望。天胶基本面整体弱势难改,宏观面较上月变差,且预计7月难有较大改观,资金面偏紧,供给面放量延续,需求端和上期一样略好,但7月转淡概率偏大,沪胶期价或会有较明显反弹,但仍会再创新低。

一、市场回顾

6月,天胶期货市场继续震荡下跌,沪胶主力合约连创新低,打压市场信心。消息面,月初天胶市场震荡整理,美国5月密歇根大学消费者信心指数好于预期提振市场信心,加上5月制造业PMI创6月来新低让投资者乐观的认为美联储缩减债务购买计划的将推迟,美元指数下滑而大宗商品震荡走高,天胶期货市场也随之震荡反弹。端午节后,沪胶由于外围消息利空影响而大幅补跌,而备受市场关注的美联储议息会议声明随着经济风险下降、失业率降低,央行可能在今年下半年放缓购债步伐,而并没有公布市场所期待的确定性消息安抚市场,天胶承压下行。同时,汇丰公布的中国6月制造业PMI预览值为48.3,再度低于市场预期,并创下9个月来新低令市场承压,天胶期货市场震荡下挫,主力合约1309创近三年新低。而月末,中国银行(2.63,-0.01,-0.38%)货币紧张状况再度打击市场,上证指数盘内跌破1900点,虽随后反弹,但是沪胶受此影响,再创近三年新低,打击市场信心。

整体而言,6月份沪胶指数呈现震荡走弱态势,斜率45度左右。月初以19015元开盘,月中达到17750新低位,月末收于17390元,全月下跌1505元,跌幅7.97%。

图表 1沪胶指数6月份日K线走势

数据来源:冠通期货

日本东京胶全月亦呈现震荡走弱态势,但下行力度与幅度较沪胶要缓,差异主要源于美元兑日圆走势宽幅震荡以及日经225走势较国内A股乐观,日本经济在超量化宽松货币政策的刺激下已有较明显成效,经济基本面略有回暖,在此背景下日胶走势有望继续相对强于沪胶。

图表 2日胶指数日K线走势

数据来源:冠通期货

现货市场,6月天胶现货市场价格随期货下跌,尤其在沪胶主力合约连连创新低的情况下,部分贸易商低价抛售,市场价格稍显混乱。上旬国内海南和云南产区收割旺季,供应量的增加,令天胶现货市场承压;月中,端午节后,外围消息面利好落空,美联储的讲话给市场带来更多不确定性,市场价格随期货下跌,但是贸易商手中库存不多,价格跌幅有限。月末,由于期货走势弱,加上合成胶连连降价,国内现货市场价格也逐步下调,但是成交量平淡,部分贸易商维持低库存,观望为主。

东南亚外盘方面,本月泰国南部产区雨水增多,在一定程度上影响割胶,美金胶船货价格下跌幅度有限,但是中国贸易商还价严重,成交量平淡。

图表 3各主要市场橡胶价格6月走势

数据来源:冠通期货

二、宏观面延续分化,总体堪忧

美国5月非农就业人数增17.5万人超预期,失业率升至7.6%,5月美国制造业产出环比增长0.1%,ISM制造业指数降至49.0,创2009年6月以来最低水平。欧央行保持利率不变,并下调2013年欧盟经济增长目标,欧元区5月综合PMI升至三个月高点,仍处于萎缩区间。日本放出安倍经济学的“第三支箭”,日元在前期大跌下逆反上扬,不断飙升,日本股市跌破13000大关,正式跌入熊市。

国内情况,端午节前市场资金趋紧,上海银行间同业拆放利率暴涨,惠誉称中国信贷泡沫为现代世界历史上前所未有,影子银行系统已失控。从目前资金面来看,流动性情况趋紧,政府领导层支持力度小,银行放贷有所收缩,部分资金趋紧企业艰难度日,加之外部需求偏软给国内经济增长带来威胁,大多机构认为国内三季度GDP增长7.4%,经济下行风险不断拉大。

从近期宏观整体来看,美国经济继续温和扩张,经济正逐步企稳复苏;欧洲经济仍显脆弱;日本温和复苏;中国经济下行压力加剧。全球经济难言乐观。

三、进口绝对量或升

图表 4国内天然橡胶进口量

数据来源:冠通期货

中国5月天然橡胶进口为18万吨,环比下降21.7%,同比与去年持平,1-5月天然橡胶进口量为104万吨,较上年同期增加25.9%。5月橡胶进口量未能延续4月份的进口量,一部分原因是泰国地区出现了降雨导致泰国橡胶外运困难,泰国橡胶出口减少。从历史的数据来看,6月份的国内橡胶进口和泰国地区的降雨有较大关系,也就是泰国地区的降雨将决定泰国地区橡胶出口情况,假使6月延续降雨趋势,那么在7月份将会有更多的橡胶的涌出,使得市场的橡胶供应增加。同时,7月份是东南亚的供应旺季,季节性因素将加大供应压力。

图表 5国内合成橡胶进口量

数据来源:冠通期货

5月合成橡胶(包括乳胶)进口量为135914吨,较上月增加4.4%,较上年同期增加7.4%。1-5月合成橡胶进口量为659642吨,较上年同期增加9.1%。

四、国内去库存进程不乐观

总体而言,库存绝对额继续减少,尽管5月进口量增速在放缓,但下降幅度却未有加速,绝对量整体处于历史高位区,后市去库存速度缓慢仍可预见。

图表 6青岛保税区库存走势

数据来源:冠通期货

截至2013年6月28日,青岛保税区原胶库存18.45万吨,复合胶10.25万吨,合成胶5.49万吨,合计34.19万吨,总库存较5月底减少1.81万吨,半年来第三次环比下降,其中原胶库存减少1.5万吨,合成胶减少700吨,复合胶减少2400吨。伴随主产国割胶旺季的来临,库存压力仍不容小觑。

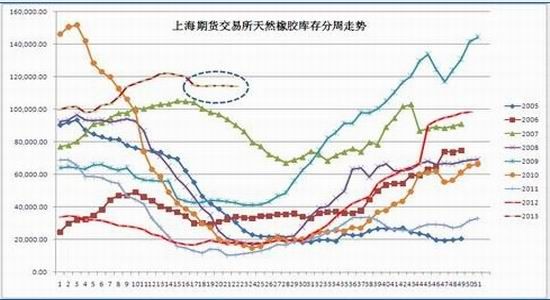

图表 7上海期货交易所天然橡胶库存分周走势

数据来源:冠通期货

当前,上期所天然橡胶库存整体趋稳,截至6月28日,上期所库存总计为113996吨,较5月末的114225吨减少229吨,去库存进度大幅低于往年,增速也较上月放缓,加上天胶库存绝对值处于历史最高位,后市压力仍较大。

上期所与青岛保税区库存变动幅度不一致的原因在于:青岛已进入雨季,潮湿的天气导致大量室外存放货物出现长毛发霉情况,室外货物需要倒入库内。所以入库显得惨淡,不仅少于出库,而且部分仓库不接单,只出不入。

图表 8日本天然橡胶库存

数据来源:冠通期货

国外日本橡胶库存从前期历史高位开始回落,截至6月10日,日本天然橡胶库存13209吨相比于5月10日15811吨减少2602吨,后市,日胶去库存压力在释放。

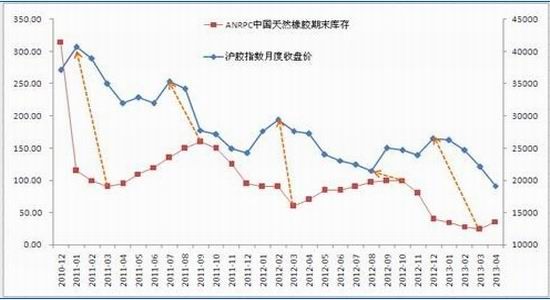

图表 9ANRPC中国天胶月度期末库存与沪胶指数走势

数据来源:冠通期货

天然橡胶期末库存的高低,反映了天胶期价的走势压力大小,从上图可看出,国内天胶期末库存的周期,都在一定程度反映了沪胶指数走势的压力,期末库存下降周期中,期价走势略偏强,期末库存上升周期,期价走势大幅下挫,5月份中国期末库存47万吨,较4月39万吨增加8万吨,国内处于上升周期,且7月处于开割旺季,期末库存增速还将提升,其对沪胶期价的压制将加强。

五、需求面或转淡

(一)、车市将步入消费淡季

一年中,国内总有几个月是汽车消费淡季,所谓“汽车销售淡季”是相对于旺季而言的,是指目标消费群体由于受消费习惯影响随季节变化而产生的需求变化。每年的4月,6月至8月份,是传统的汽车消费淡季。

中汽协最新数据显示,2013年5月汽车产销形势总体稳定,当月产销环比继续下降。5月汽车生产178.05万辆,环比减少6.2%;5月汽车销售176.15万辆,环比减少4.3%。其中:汽车产销的环比都出现了下滑,其主要原因是因为汽车市场开始步入了销售的淡季。因此预计在6至8月份汽车的产销数据将出现回落。而后市情况恐不妙,中国汽车流通协会日前发布的最新数据显示,4月份国内汽车经销商库存预警指数为50.35%,库存风险仍超警戒线。其中,自主品牌、进口品牌经销商库存压力尤为突出。

外围市场中,美国5月同比增5%,1-5月增7%。日本5月同比减7.3%。印度塔塔5月全球销量同比骤跌30%。德国5月销量跌9.9%,1-5月跌8.8%。法国5月跌10%,1-5月跌11.9%。英国5月增11%,1-5月增9.3%。西班牙5月减2.6%,1-5月减5.8%。加拿大5月增5.3%,1-5月涨2.4%。总体而言,英国北美汽车市场相对较好,欧洲其他国家及日本进一步恶化。

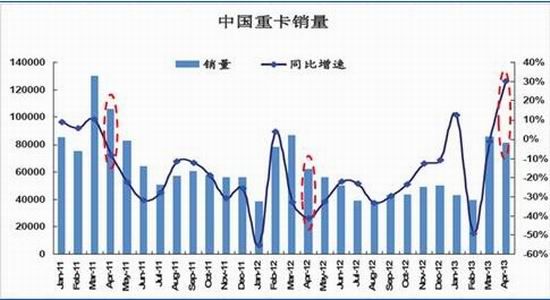

(二)、重卡销量增加

图表 10中国重卡销量及同比增速

数据来源:冠通期货

根据5月份中汽协数据显示,5月份重卡市场销售77279辆,同比增长37.89%,环比下降5.24%;重卡市场1~5月份,生产量累计336904辆,同比下降10.53%;累计销售量327601辆,较去年同期(321855辆)绝对增长量为5746辆,同比增长1.79%。重卡市场在1-3月份一直处于尴尬的“负势”,自从4月份以后同比增长出现了正值增长,且是高增长的态势,5月份重卡销售虽然没有在“8万平台”,但同比增长出现37%以上的增长,由此可见,重卡市场将保持“较高增长,较低销量”的销售态势。并且这一态势将在下半年持续延迟。

(三)、轮胎厂开工率增速或降

图表 11山东地区20家轮胎企业开工率

数据来源:冠通期货

对于轮胎企业而言,他们盈利的主要来源在于原材料的成本,原材料价格下跌对其成本形成利好,目前轮胎厂的情况是原料库存累积,而成品在去库存,轮胎企业原料库存约在1个月的时间。山东地区轮胎厂全钢开工率下降0.6至79.9,半钢持稳于82.9,开工率整体微降,面对再三探底的价格行情,下游工厂观望居多。

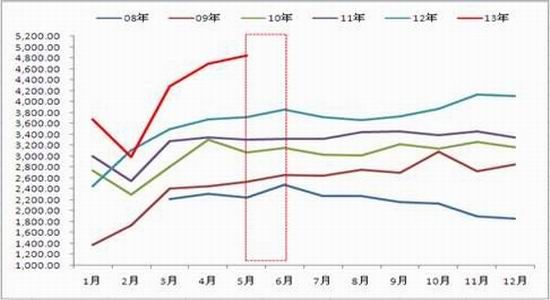

图表 12中国子午线轮胎外胎产量季节性走势

数据来源:冠通期货

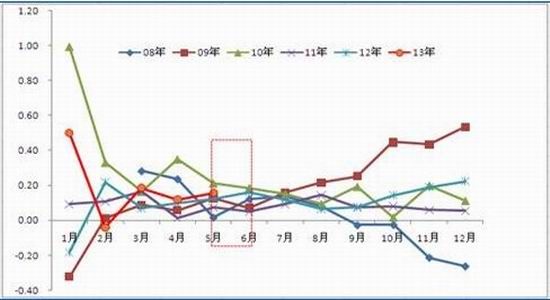

图表 13中国子午线轮胎外胎产量同比增速季节性走势

数据来源:冠通期货

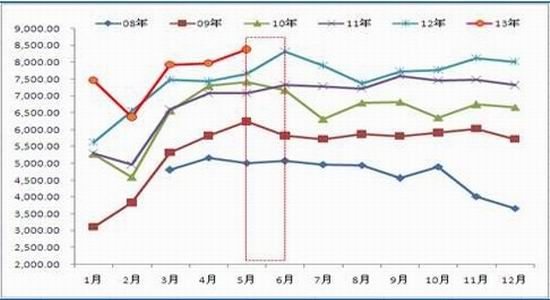

图表 14中国橡胶外胎产量季节性走势

数据来源:冠通期货

图表 15中国橡胶外胎产量同比增速季节性走势

数据来源:冠通期货

4月份我国橡胶轮胎外胎产量为8374.26万条,同比增长8.15%;子午线轮胎外胎产量4842.41万条,同比增加15.66%,增速皆有攀升。

虽然原材料橡胶价格的大幅下跌,使得生产轮胎的成本不断降低,轮胎厂利润率在提升,但从轮胎厂开工及产量的季节性走势以及汽车逐步进入消费淡季,下游需求不能太乐观。6、7月份产量增速将放缓,尽管绝对量的增长仍是可预期的。

六、合成橡胶原材料价格跌破重要支撑位

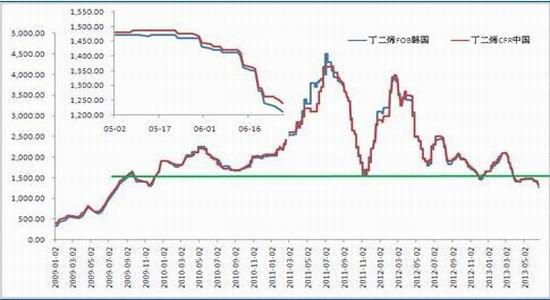

图表 16丁二烯美金价格走势

数据来源:冠通期货

亚洲丁二烯市场趋势逐步走低,因国内丁二烯供应充足,市场消化迟缓,同时由于合成胶跌势短期难改,进口丁二烯需求受到牵制。目前FOB韩国丁二烯报价已经由3月初的2081美元/吨,下跌到1211美元/吨一线,市场价格重心大幅下移,而且价格跌破历史重要支撑位。

合成胶市场受低迷气氛冲击和挤压较重,降价虽然增加询盘气氛,但市场需求疲弱,交投平淡,且业者谨慎心态增强,总体成交有限。

七、沪日胶比价及日胶持仓指数分析

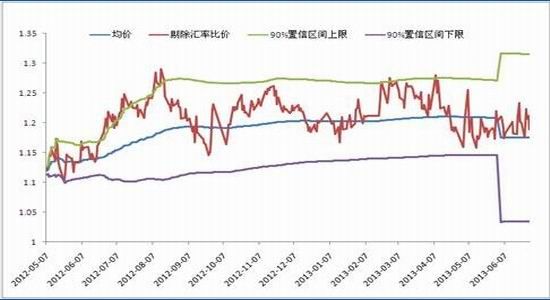

纵观6月份,月初至17日,国内人民币中间价走势处于下降态势,随后企稳上扬;与此相反,日圆走势先走坚后走软,全月沪日胶剔除汇率比价总体处于均值附近震荡,从比价角度,沪日胶走势没有较明显的强弱对比。

但从基本面来看,日本货币政策大幅宽松,而国内偏紧;同时日胶的去库存进度好于青岛保税区和上期所,库存压力相对较轻,预计后市日胶强于沪胶概率偏大。

图表 17沪胶日胶比价走势

数据来源:冠通期货

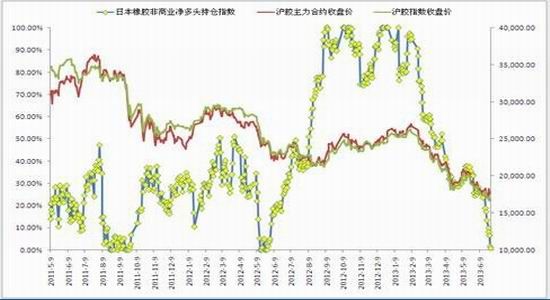

日本橡胶期货非商业净多头继续处于下降通道,截至6月28日,非商业净多头头寸为766,持仓指数为0.68%,相较上月末多头头寸4112,持仓指数24.43%而言,有较大幅度下挫。但是从持仓指数的历史走势来看,每次指数接近零值附近后,沪胶走势前期偏震荡,随后会有一波较大幅度的上涨。在沪胶整体弱势的大背景下,从持仓指数角度,后市或有一轮反弹行情。

图表 18日胶持仓指数与沪胶期价走势

数据来源:冠通期货

九、后市展望

基本面上美联储订出了收窄QE规模甚至停止QE的时间表,美元上涨,同时大宗商品出现连续重挫。美元兑日元在100以下波动加剧。欧洲继续紧缩下的低迷态势。

国内出现钱荒,银行间流动性枯竭,央行为“充分暴露问题”拒绝降准或逆回购,虽然近期银行间利率有所回落,但经济下行和资金面紧张情况7月仍难以缓解。同时国内国际割季节产量增长。马来西亚和印度近期声称产量有所回落,但不影响今年天胶产量增长。产量在开割期的集中释放对胶价也构成向下压力。近一阶段,合成胶价格持续弱势,对天然橡胶构成压力。青岛库存减少但仍处于高位,去库存化压力较大。同时随着资金成本上升,国内橡胶贸易商目前融资渠道有限,高库存后期对市场会形成较大压力。国内车市将迎来季节性消费淡季,且下游轮胎厂开工率整体微降,面对再三探底的价格行情,下游工厂观望居多,原料采购热情趋降。

综合而言,沪胶仍将创新低,但有较明显反弹,整体为弱势中的震荡态势,趋势程度减弱。中线操作者新低不宜加仓,逢高沽空为宜。

图表 19RU1401主力合约日K线走势

资料来源:文华财经,制图:冠通期货

操作方面:

1),17475元一线至红色阻力线区间维持偏空操作思路,上破则止损;

2),下行价格管道线,若上破则空单止损,下破则加空;

3),后期若价格上破红色阻力线,但未能上破21525元一线,偏空操作;

3),橡胶生产企业套保头寸建议以空头思路为主。

- 【 关闭本页 】