- 供需矛盾趋缓 沪胶或筑底回升

- 时间: 2013-07-19 09:22:22 作者: 来源: 神华期货 点击:

第一部分:上半年行情回顾及分析

一、行情回顾

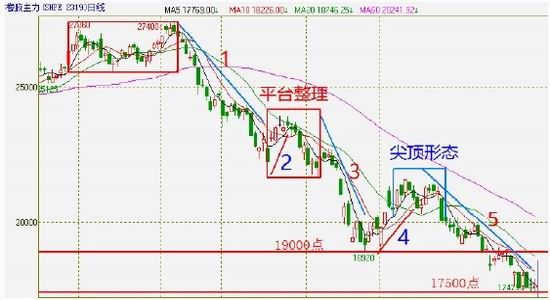

图1 2013 年上半年天胶主力合约走势图

图片来源:文华财经 神华研究院

沪胶在经历了2012 年年底的大幅上涨后,1 月中旬至2 月初,形成一个小双底态势,走势良好,然此时经济环境伴随股市大调整,沪胶开始了下跌之旅。3 月中旬之前几无抵抗,随着一季度汽车销量大幅攀升提振,沪胶上扬后经历平台整理,然现货供应压力巨大,青岛保税区库存屡创天量,沪胶不堪重负,开始了疯狂的下跌。在创出去年以来低点之后,技术修复使得盘面出现一定乐观景象,好景不长,随着东南亚新胶开割,市场再一次陷入恐慌。在GDP 数据下滑的大背景下,沪胶一路跌破19000 点和18000 点,直逼17500 点暂稳。上半年收报17735 元/吨,较去年收盘的26870 元/吨大幅下跌34%,幅度之大,前所未有。持仓由去年底的14.3 万手历经变动,年中持稳于14.3 万手。

二、影响因素分析

1.国内外宏观环境及政策变动

国外,美国方面的一举一动牵动市场神经,美联储每次会议纪要都对市场产生剧烈波动。美国经济缓慢复苏已渐得市场确认,信心指数不断上升。而美联储在半年内公布的会议纪要,多次透露出退出之意,美元受此影响不断走强。加之欧元区经济未有明显好转,而日本无限量宽松导致日元暴跌,美元走强导致商品上半年整体承压下挫,市场压力巨大。

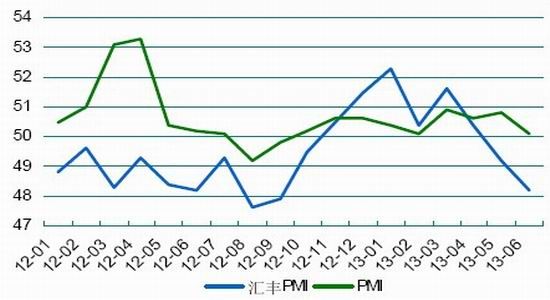

国内方面,上半年影响宏观的因素除了国际环境不佳外,国内随着新一届政府上台,提出“改革是最大的红利”,并贯彻落实简政放权、调整经济结构的方针。维持稳健的货币政策,积极推动利率市场改革。李克强总理任职以来,政府对GDP 的下滑表现出了超乎寻常的容忍度,对经济结构的调整抱着坚定的决心。这也是上半年经济的主基调——下探寻底。一季度GDP 同比增长7.7%,与市场预计的8%相距甚远。从下图的汇丰PMI 值可以清晰看到,荣枯线已构成压力。虽然官方PMI 平稳运行,但市场信心已表现严重不足。

图2 汇丰PMI 预览值和官方PMI

数据来源:Wind 神华研究院

现货政策,年初我国施行的进口关税下调,烟胶片的最大进口关税将从2012 年的1,600 人民币/吨下调至1,200 人民币/吨;2013 年天然橡胶进口关税将最多下调至1,200人民币/吨,2012 年为2,000 人民币/吨,政策的实施使得进口仍保持在高位。

东南亚方面,在经历了上两个季度东南亚收储和限制出口的政策影响后,3 月底到期的天胶限制出口政策收效甚微,泰国单方面延迟至5 月31 日,但印尼和马来西亚则认为现货提振政策并未起到有效提振现货价格的作用,因此到期放弃继续执行。一方面,由于越南的大肆出口造成了印马两国的困境,同时在国际商品大幅下滑的背景下,限制出口提振的策略收效不大。这也造成了在现货市场的有利背景下,现货价格一路下滑的情况。

2.天胶现货价格

图3 华东地区SCRWF 和RSS3 价格走势 (单位:元/吨)

数据来源:Wind 神华研究院

天胶现货价格2012 年从27000 元/吨的高位下跌至本年初的24000 元/吨附近。下游需求虽有提振,然高库存压得现货难以透气,供应不断增加,保税区仓库堆积如山,船货滞留港口,现货价格一跌再跌。年中直跌至17500 元/吨附近,市场恐慌,现货需求现需现买,交易清淡,价格压力年中将持续,现货仍将以弱势为主。

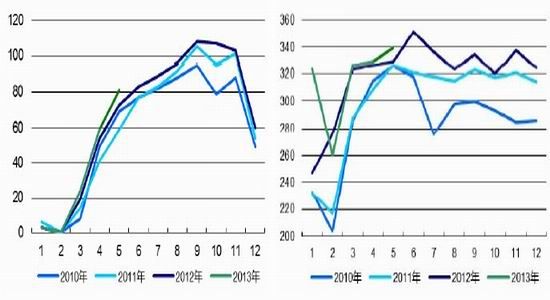

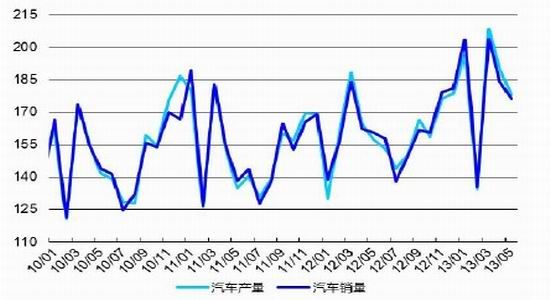

3.国内天胶产量和需求

图4 2010-2013 年各月产量和需求量图示 (单位:万吨)

数据来源:Wind 神华研究院

从天胶的产销图中清晰看到,2013 年天胶产销两旺,一月份需求因下游暴涨而出现大幅增加。今年前5 个月,销量累计1581 万吨,同比增长5%以上,产量小幅增加的情况下,销量攀高带动橡胶在前两个月份大幅上扬,而随着2 月春节因素影响,销量下滑致使胶价承压。

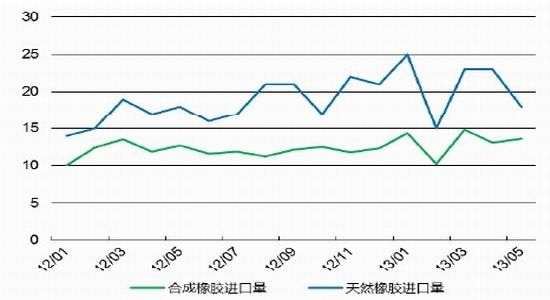

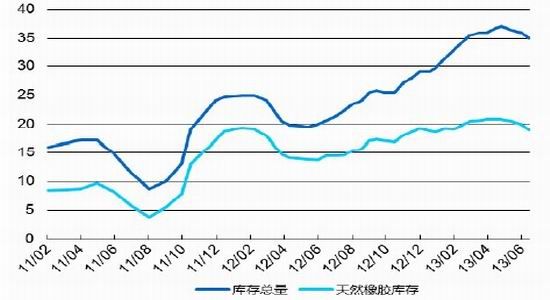

4.橡胶进口和库存

图5 天然橡胶月度进口量 (单位:万吨)

数据来源:Wind 神华研究院

图6 青岛保税区橡胶库存 (单位:万吨)

数据来源:Wind 神华研究院

今年1-5 月,天胶现货进口较去年同期大幅增长25%,达到104 万吨。近两年橡胶现货中融资胶比例较大,给现货库存造成过度压力。

随着年初进口的疯狂增加,青岛保税区库存大幅上升,不断刷新历史高位,去年年底青岛保税区橡胶总库存29.64 万吨,其中,天然橡胶18.6 万吨;合成胶4.35 万吨;复合胶增加0.87 万吨至6.69 万吨。下游需求的消耗伴随着来自东南亚的进口,橡胶库存稳中有升。而超高位的库存也使得沪胶面临前所未有的压力,而出现直线下挫。虽然进入5 月份开始,库存有所回落,但东南亚现货供应逐渐进入高峰期,供过于求的状态必将为趋好的库存状态带来巨大压力。

合成胶由于原油价格的下滑,以及天胶市场的不景气影响,价格下滑较大。美元强势上扬,带来原油价格承压,继续下挫,合成胶在需求不利的条件下,年中终端采购情绪低迷,贸易商出货不畅,市场被浓厚的观望气氛所笼罩,行情僵持前行。尽管中石油和中石销售公司对顺丁供价进行了下调,然市场表现平静,采购商开单心态依旧谨慎,据悉本月计划户任务完成情况一般。

下游正逢生产淡季,对原料的需求有限,市场低价成交亦不顺畅,进而观望气氛上升,行情僵持前行,预计市场无实质性指引前,合成胶行情难以摆脱弱势。

6.汽车和轮胎行业

(1)美国汽车销售情况

图8 美国2013 年上半年汽车销量图(单位:万辆)

数据来源:Wind 神华研究院

得益于宽松的信贷政策以及房地产市场的改善,美主要汽车企业美国轻型车销量持续增长。与此同时,建筑业的回暖也推动卡车销量上升。美国汽车制造商正扩大产量并采用更多的折扣和新的市场营销策略来维持增长。今年5 月份,美国轻型车销量为144.33 万辆,去年同期为133.47 万辆,今年同比增长8%。

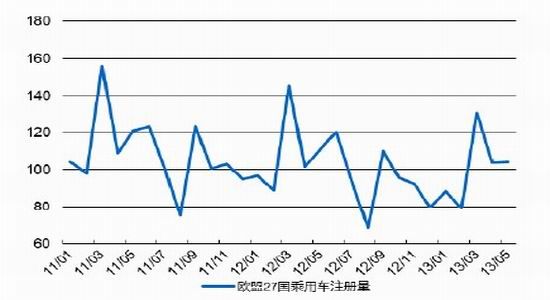

(2)欧盟汽车发展

图9 欧盟27 国2013 年上半年汽车销量图

数据来源:Wind 神华研究院

欧洲汽车市场可谓跌声一片。欧洲汽车制造协会日前发布的销售数据显示,欧盟地区今年5 月单月新注册轿车约104 万辆,比去年同期下降5.9%,创下1993 年以来最低纪录。有专家认为,欧洲汽车销售前景不容乐观,车市的改善有待欧元区整体经济形势改观。也有分析称,欧洲糟糕的车市已经触底,下半年有望开始复苏。

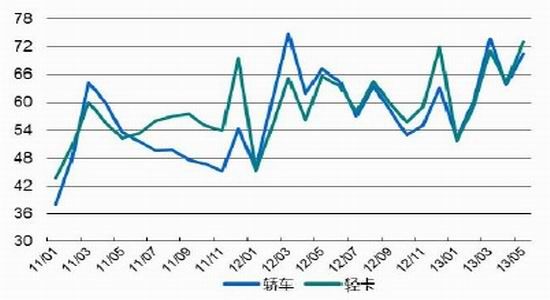

(3)我国汽车发展

图10 我国汽车产销走势图 (单位:万辆)

数据来源:Wind 神华研究院

2012 年我国全年汽车产销分别为1927 万辆和1931 万辆,同比增长4.6%和4.3%,再次蝉联世界第一。预计2013 年全年汽车市场需求约为2080 万辆(中国汽车总销量-出口量+进口量),中国汽车总销量2065 万辆,增速为7%左右。

从2013 年年初开始,汽车市场迎来了一波不小的销量高峰,年初消费需求集中释放,在一季度达到近期顶峰。一方面,2013 年是供给的“小年”,各大车企产能不足,而市场需求却处于“大年”行情,乘用车新购和更新以及SUV 的巨大需求,加上重卡的更新换代和国Ⅳ标准的逐步实施,汽车市场面临小井喷行情。需求的不断增长在一季度表现的淋漓尽致,虽然随后汽车销售环比有所下降,但全年旺销的格局已成。

5 月,汽车产销环比有所下降,同比继续保持稳定增长。1~5 月,汽车产量同比增幅较前4 月略有提升,销量增幅小幅减缓。在3 月产销达到年初以来最高值后,4 月和5 月环比虽呈一定下降,但累计同比保持稳定增长,预计上半年汽车产销将继续保持10%以上增长,总体好于年初预期。具体分析如下:

5 月汽车产销分别完成178.05 万辆和176.15 万辆,比上月有所回落,与上年同期相比,生产增速达到13.5%,高出同期销售增速3.7 个百分点。1~5 月汽车产销分别完成907.72万辆和902.81 万辆,同比分别增长13.5%和12.6%,增速与1~4 月相比,生产提高0.1 个百分点,销售下降0.6 个百分点。

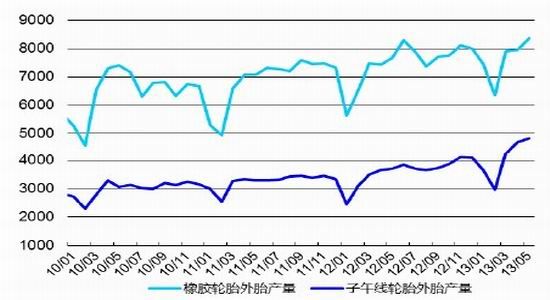

汽车产销的不断增加,带动轮胎产量上扬,轮胎外胎和子午轮胎均有不俗的回升,有向今年高点进发的趋势。

图11 我国轮胎产量图(单位:万条)

数据来源:Wind 神华研究院

“五一”节后,轮胎分会秘书处调查分析了10 家重点轮胎企业4 月份的生产经营状况,结果显示,轮胎产量环比增长1.2%,其中,子午线轮胎产量提高0.8 个百分点,轮胎出口提高7.5 个百分点,出口形势有明显好转。从10 家重点企业情况看,二季度轮胎行业经济增速较上季度有适度提升。

第二部分:明年宏观形势分析

一、国际宏观形势

1.美联储QE4 的退出

美国失业率数据一直牵动市场的神经,美联储明确指出,QE4 推出的条件是失业率达到6.5%,这是美联储首次将货币政策与失业率硬性挂钩,而现阶段的7.6%的失业率来看,未来宽松仍将持续。美国第一季度实际国内生产总值(GDP)终值年化季率上升1.8%,弱于预期和初值的上升

2.4%。疲软的数据出乎市场预料,从分项数据看,消费和投资的下降可以说是此次GDP 被向下修正的主要原因。

从整体看,美国经济复苏进程仍较缓慢,下半年仍有低位运行压力,且美国制造业数据并不理想,就业数据仍为惨淡,经济的复苏也只能纸上谈兵。

2.欧元区债务危机静观其变

目前困扰欧元的是欧元区内部国家经济数据的不平衡,特别是核心国家和边缘国家经济状况的差异。而希腊、爱尔兰、意大利和塞浦路斯等重债国就像一个定时炸弹,不知何时会跳出来捣乱欧洲经济,市场心中的那块大石始终不能放下。欧盟新的银行自救机制是解决此前危机的完美工具,如有效实施,则债务危机可减少大部影响。

货币政策方面,欧洲央行执委默施表示,只要有必要,欧央行的适应性货币政策将继续下去,目前谈论退出量化宽松政策为时尚早。

从欧美宽松货币政策看,市场的有效复苏尚需时日,未来国际货币走向虽面临退出的“悬剑”,但仍将以宽松为主。而另一方面,即使宽松货币政策退出,那也预示着全球经济向好,在一定程度上促进欧美汽车行业的发展,同样助涨预期。

二、国内经济前景判断

国内宏观方面,经济下行预期也逐渐增强,汇丰6 月制造业采购经理指数(PMI)初值继续回落。6 月20 日中国6 月份汇丰PMI 预览值为48.3%,较上月终值下降0.9 个百分点,产出、新订单、新出口订单等分项指数均出现明显回落,其中产出指数为去年11 月份以来首次跌破50 临界值,生产和需求两端均不乐观,反映整体经济继续低迷,经济面临进一步下行的风险,第二季度经济增速相对第一季度存在明显回落预期。第三季度,到了十八届三中全会时点,政策红利预期将加深,且今年为十二五的第三年,后续经济转型规划及执行将在会上予以总结,市场对政策期待较大,预期届时政府为经济复苏考虑,出台一系列深入改正政策的可能较大。

金融市场流动性紧张愈发显著,银行同业拆借利率飙升并持续高位。6 月下旬,银行间隔夜拆放利率和回购利率均一度超过13%,质押式回购市场隔夜利率甚至竟创出30%的历史最高点,而中国对泡沫的主动挤出,将会为国内经济带来阵痛,未来在货币政策稳健实施的条件下,资本市场为实体经济的服务改革将提上日程,而具体效果则难以短期见效和预见。因此,未来国内经济在改革的进程中,将不断适应较低增速的状态,政府对较低水平的GDP增速也有很高的容忍度,市场未来将以此次改革为契机,展开新型产业的冲锋。

第三部分:现货供应和需求分析

一、东南亚现货供应

1.供应政策

在今年5 月底的限制出口报价政策结束后,泰国正联合印尼和马来西亚成立扩大的现货支撑力度,面对日益下滑的胶价,三大产胶国均面临较大的压力。未来为缓解国内胶农情绪,提振本国一大支柱产业,三国可能会继续采取类似限制出口或收储的提振政策,但以往常的经历来看,其对市场的影响是暂时的。

另外,泰国一直致力于成立更广泛的区域联盟来稳固决定全球橡胶供应,然东南亚各国内部难以短期达成一直,同时,为抵制来自邻国的廉价橡胶就会涌入印度市场,进一步拉橡胶价格,并有可能导致国内危机。印度商务部希望财政部尽快采纳其建议提高橡胶进口关税,以帮助国内胶农应对橡胶价格下跌。最近,橡胶价格已从去年的230 卢比/公斤下跌至约160 卢比/公斤。

2.未来增产计划

截至2012 年泰国橡胶种植增至283 万9,000 亩,天然橡胶产量增长5.86%,每亩产量增至每年1,763 公斤,新增橡胶种植面积达3 万亩。印度尼西亚方面,截至2012 年种植面积增至305 万6,000 亩,天然橡胶产量增至304 万吨,每亩每年产量增至1,080 公斤,新种植面积为1 万亩。马来西亚方面,截至2012 年种植面积为104 万1,000 亩,天然橡胶产量92 亿2,798 万吨,下降7.4%。

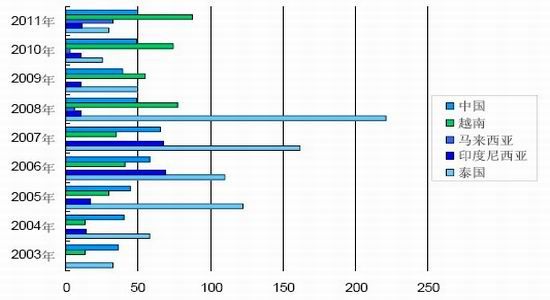

图12 天然橡胶新种植面积(千公顷)

数据来源:Wind 神华研究院

从天然橡胶主产国的新增种植面积来看,按照橡胶生长5-7 年后开割计,2008 年是泰国和越南种植面积新增最快的年份,而这批新种胶树将于今年开割,从供应角度来分析,不难得出下半年的供应压力将会非常大。现货的充足供应将会呈现一个多方积压的态势,未来半年现货受供应压力而下挫的力度将会明显。

二、国内现货供应

1.天胶供应

因供应大于需求,加上受大环境的影响,橡胶价格肯定要回落。目前我国海南、云南产胶区均已进入开割期,新胶正陆续上市,增加了现货市场的供应压力。同时,天然橡胶生产大国泰国也进入开割期,从5 月份起进入产胶旺季。自6 月份起,泰国每月将向现货市场供30 万吨左右的新胶,马来西亚和越南每月将提供7 万吨以上的新胶。新胶上市对现货市场将构成极大压力,在终端需求没有好转的情况下,橡胶价格回升的压力极大。

2.合成胶成本分析

全球经济缓慢复苏,工业生产尽显疲态,原油需求也不断下降。原油在此次美元强势上扬阶段,价格不断下降。并且随着供应的不断增加,以及新生可替代能源的不断涌现,原油价格必将不断回落。合成胶在供应和需求的双高压下,持续下滑将不可避免。

三、下游汽车行业前景分析

1.国外方面

(1)欧洲方面

欧洲汽车行业经历最惨淡的一年,欧洲汽车厂早已无法满负荷运行。2011 年,欧洲汽车厂的平均负荷大概维持在75%,尚能保证一定盈利。2013 年,各方预计汽车厂负荷或将降至58%,这可能造成大规模失业及工厂倒闭。以法国为例,汽车业低迷在这10 年间共造成就业岗位削减30%。

所谓否极泰来,随着欧洲经济复苏进程的推进,后市汽车行业也将面临较大的发展机遇。特别是,汽车制造业实现产业集聚后,英国政府和企业共同出资成立了技术研究团队,为汽车产业绘制未来科技发展蓝图。今年7 月,英国政府将出台《汽车产业战略》,及时指出该产业面临的问题并提出解决办法,要求企业和政府进行更好的合作。同时,英国政府还计划大力发展氢燃料电池汽车,预计在2050 年之前使其市场占有率达到30%至50%。

(2)日本方面

2013 年环保车补贴制度结束后的基数效应等使市场低迷。虽然安倍政府的经济刺激措施和日元贬值趋势显示出乐观的征兆,环保车补贴制度下的不俗表现难以再现。日本汽车经销商协会数据称,今年5 月日本汽车销量同比下跌7%至21.9 万辆,在4 月反弹之后再度下滑;前5 个月累计销量同比下跌11%至137 万辆。

在日系车仍面临强大的压力下,日本车市很难有很乐观的表现,日胶需求下降的条件下,对沪胶仍构成较大下行压力。

2.国内方面

过去10 年汽车业销量年复合增长率均保持在20%左右,基本以四年为一轮波动周期。在消费政策刺激下09 年、10 年高增长,11 年、12 年低增长。13 年前5 月汽车业销量同比增12.6%,从2011 年起汽车业销量增幅呈逐年上升态势,其中乘用车复苏节奏先于商用车。四万亿造就重卡2010 年百万年销量,2012 年已降至64 万辆。现在的复苏仅属底部回升,加上重型柴油车国四排放标准实施在即,核心配件盈利弹性相对更大。我们认为国四排放标准实施的过渡期为半年。新能源客车是长期趋势,公交和校车取代座位客车成为客车业新的高增长点,上半年公交车大幅增长是由政策推动所致,节能环保政策实施是客车业未来长期发展动力。

深入分析则不难看出,面对国内不断变化的汽车销售市场,各汽车企业上半年在加快新车投放的同时,也在不断地加大技术、研发的投入,并扩大产能,以应对全新的市场挑战。随着下半年“金九银十”的传统旺季带来销售的大幅增加外,新能源汽车的发展以及由城镇化预期带来的消费预期增长将成为支撑沪胶上扬的重要动力。

轮胎方面,来自美国的“特保案”已于去年结束,今年迎来的是来自欧盟的“标签法案”,从需求的角度来看,此消彼长对我国轮胎的需求是一种稳步上升的影响;而从供应角度,我国轮胎行业正可以此次环保要求展开行业产品升级,与我国改革进程同步,且轮胎产能过剩的修正也进入后期,中小企业数量不断减少,产品质量不断提高,市场未来的需求将会有较好的表现。

第四部分:盘面走势判断

一、技术分析

图13 沪胶主力月线走势图

图片来源:文华财经 神华研究院

从月线级别不难看出,年初KDJ 死叉,且MACD 上攻形态刚刚触及,即遭到打压。从月线图看出,2012 年大部分行情理解如果可以理解为平台整理的话,那么后期3 浪下跌的空间仍然存在,KDJ 超卖状态形成需要一段时间,MACD 零轴下方运行或逐步进入下跌尾端,技术上继续下探可能较大,但空间不大。

二、未来展望

宏观宽松预期不会陡然减弱,市场近段时间对美联储会议的过度反应在下半年或将得到扭转,美国经济需要更加长时间的复苏,而货币宽松至少持续到年末,况且加息的到来尚遥遥无期,宏观相对较为宽松的环境,利于沪胶的上扬。国内方面,虽然政府容忍经济增长短暂下滑,但经济体内部发展革新的动力犹在,未来经济保持较高增长速度只是结构调整的必然结果。对于国内汽车行业的发展,环保仍将是一个必须考虑的倾向。近期北京大量采购新能源汽车来进行城市交通的更新换代,为汽车行业指明了一个新的方向。城市交通的发展必将促进汽车行业迎来一个新的机遇。

随着汽车产销“金九银十”的到来,轮胎和汽车需求将不断增加,不排除东南亚现货供应政策的提振,后市在经历7-8 月的下探调整后,将迎来一波较大幅度的反弹。盘面上看,MACD 预示后市下跌中逐渐企稳,下方17425 的近期支撑点和15830 的低点支撑将成为重要关口。下游需求大幅回升时,可考虑低位多单入场,点位参考16000-17000 区间,下半年上涨第一个高位压力点在23000 点附近,重点关注高位突破是否有效,若有效,则向上看高至24000-25000 区间。

- 【 关闭本页 】