- 供过于求 沪胶的逆势反弹仍不足

- 时间: 2013-07-22 09:41:54 作者: 来源: 光大期货 点击:

一、供给

1.进口

进口方面,海关总署公布的进口数据显示, 中国 6 月进口天然橡胶(18500,-90.00,-0.48%)(包括胶乳)13 万吨,较上月下滑 27.8%,较上年同期下滑 18.8%。6 月进口合成橡胶(包括胶乳)111,410 吨,较上月下滑 18.0%,较上年同期下滑 3.7%。

尽管橡胶进口出现环比、同比增速下滑,但 1-6 月进口天然橡胶 116 万吨,较上年同期增长18.1%;进口合成橡胶 771,251 吨,较上年同期增长 7.1%。橡胶累计进口量仍大幅高出去年。不过值得乐观的是,天然橡胶、合成橡胶的累计进口同比增速均出现下滑,表明随着时间的推移,今年以来由进口带来的橡胶供给过剩正在逐渐转好。

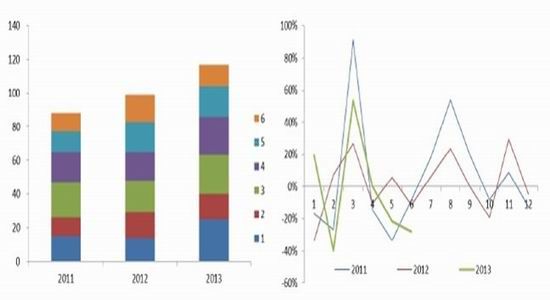

图表 13:月度天然橡胶进口量(单位:万吨)图表 14: 天然橡胶进口环比

资料来源:海关总署 光大期货研究所

2、库存

本周,青岛保税区橡胶出库较上周相对平稳,入库较上周略有下降。目前室外货物较多的仓库主要集中在四、五家;部分仓库室外已经没有货物。对于这些室外没货的仓库,主要采取随出随入的原则。对于室外有货的仓库,原则上不接单,货物仍以向库内转移为主。

目前来看,截至本月底,到港货物较少,为仓库留出了操作空间和时间。据个别仓库大致了解,质押货物相对不多,甚至个别仓库的质押货在减少,出现货物解押的情况,解押原因不详。预计本周库存在 32.5 万吨左右。

根据保税区库存变动情况,目前保税区总库存下降已连续一个月由天然橡胶、复合胶及合成胶共同带动,其中,天胶下降速度趋于稳定,而复合胶及合成胶去库存化速度加快。考虑到天胶及复合胶占总库存比重较大,后期库存下降速度仍主要由这两个品种的变动情况决定。

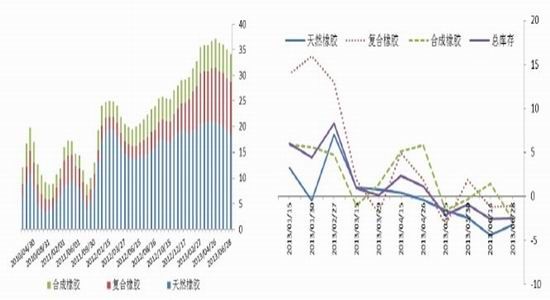

图表 15:青岛保税区现货库存(单位:万吨) 图表 16:今年 4 月下旬保税区库存终现减少(单位:%)

资料来源:Wind 光大期货研究所

二、需求

1.现货贸易及轮胎厂采购

本周青岛保税区现货价格小幅反弹,贸易商积极出货,询盘气氛增加。但下游轮胎工厂开工持续小幅下降,因终端需求疲弱,轮胎厂采购谨慎,存在库存压力,部分轮胎出厂价格下调促销。

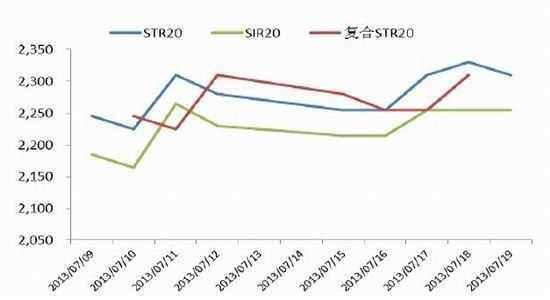

图表 17:本周现货价格小幅反弹(单位:美元/吨)

资料来源:Wind 光大期货研究所

2.终端重卡

终端下游重卡,6 月重卡销量为 7.5 万辆,同比上升 50.8%。2013 年上半年累计销量同比增长 8.4%,二季度单季销量同比增长 39.1%,目前终端重卡需求相对平稳。

我们认为,6 月重卡销量增长的原因在于:部分城市提前购买以及去年基数较低。由于中机公司近期公告称截止 7 月 1 日停止接受国 III 产品申报,国 IV 排放标准实际被推迟。但是部分城市(北京、上海、广州、深圳、成都等)明确规定实施国 IV,这使得部分经销商在 7 月 1 日前提前购买。加上 12 年 6 月重卡月度销量基数较低(4.9 万),使得 13 年 6 月销量同比实现大幅增长。

从调研情况来看,到目前为止宣布国 III 车型不能继续上牌的城市在全国大概有十几个,且一个省内的销售标准也存在不一致的情况。由于缺乏中央层面统一的行政规定,当前全国的重卡销售处于非常混乱的局面。

这种局面对于未来一段时间的重卡销售非常不利。一方面,对于一两个月之前排放标准升级就非常明确的城市(如上海),消费者的需求在 7 月之前就已经提前释放,本月开始销售明显走弱。另一方面,对于排放标准是否升级仍不确定的绝大部分地区,经销商和消费者的观望情绪也非常浓重。因此,尽管本次国四的排放标准最终是部分城市执行,并且总体而言消费者提前购买的情况并不严重,但预计 7、8 月的重卡销售仍将受到拖累。

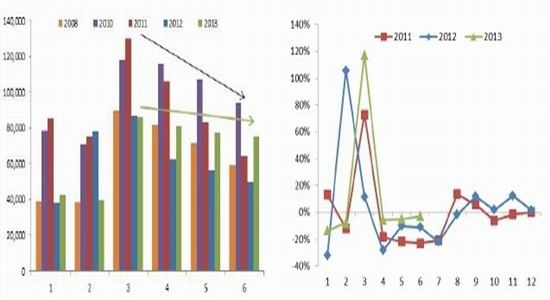

图表 18:今年重卡销量淡旺季不明显(单位:辆)图表 19: 重卡销量环比变动情况

资料来源:光大期货研究所

三、价格

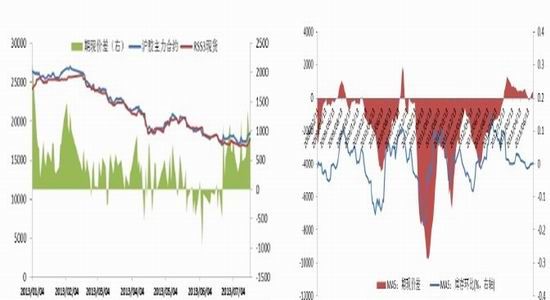

1.期现价差

相较于去年期货在大多数时间贴水,今年以来,期货主力合约相较于现货升水的时间更长。本周,上海地区 3 号烟胶片受沪胶逆势上涨带动,周五(7 月 19 日)报 17700 元/吨,对应期货主力合约 1401 收盘价 18460 元/吨,期货升水 760 元/吨,较上周同期升水(480 元/吨)幅度加大,达到 56.7%。

与期货升水相应的是,上期所橡胶库存今年以来几乎无变动,基本保持在 10~12 万吨区间波动,库存水平属于自 2010 年下半年以来的最高水平。从期现价差与库存环比的变动情况来看,期货升水的状态在短期内仍将持续。

图表 20:期现价差由负转正(单位:元/吨)图表 21: 期现价差与库存环比(单位:图 4吨)

资料来源:Wind 光大期货研究所

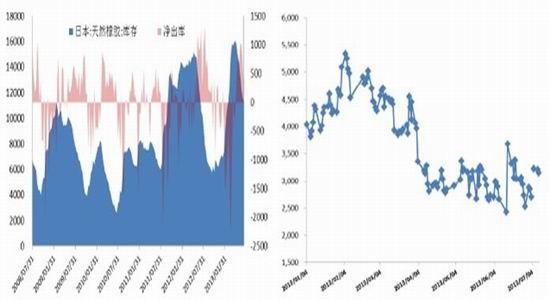

2.沪胶日胶价差区间波动

日本橡胶贸易协会(Rubber Trade Association of Japan)最新公布的数据显示,截至 7月 10 日,日本港口橡胶库存较截至 6 月 30 日的 11,585 吨下降 3%至 11,284 吨,这是自今年 5 月以来持续下降。

沪胶与日胶价差仍维持在 2500-3500 元/吨区间波动。

图表 22:日本社会库存持续下降 图表 23:沪胶与日胶价差(单位:元/吨)

资料来源:光大期货研究所

四、后市展望

海南胶农割胶意愿下降,保税区现货库存持续下降,沪胶近期似乎正在构建底部区域。由于对终端需求预期不高,在上游较终端而言弹性要大的逻辑下,沪胶的逆势反弹仍不足以促使下游轮胎厂进行补货。基本面,全球橡胶进入丰产周期、国内橡胶仍供过于求;宏观面,国内去产能、调结构;货币面,外管局查融资、去杠杆。我们给予下周沪胶以“弱反弹”预期,主力合约 1401上方压力线 19000 元/吨、19500 元/吨。

- 【 关闭本页 】