- 宏观带来利好 沪胶或震荡偏强

- 时间: 2013-07-24 09:15:18 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,沪胶表现强势,周三盘中几度封于涨停板。李克强总理召开经济形势座谈会,谈及宏观调控,稳定市场信心以及伯南克在众议院发表证词,反复强调如果经济形势不好,则将长期保持宽松政策,促使市场预期转向宽松。截至周五收盘,沪胶主力合约 1401收于18460点,较上周上涨975点,涨幅5.58%。日胶亦是大幅反弹走势,指数上周跌幅6.77%。

现货市场,伴随李克强总理及美联储主席伯南克讲话利好市场,加之部分期货空头回补空单,市场自周中开始强势回暖。现货价格跟盘期货价格连日拉涨。保税区方面虽然部分商家趁机出货,但是下游仍显冷静,整体市场成交情况并未出现大热格局。截止周末,上海地区天然橡胶(18430,-85.00,-0.46%)市场,云南国营全乳胶17400-17500元/吨,越南3L含17%税在17500-17600元/吨左右,泰国3#烟片含17%税17800元/吨左右。

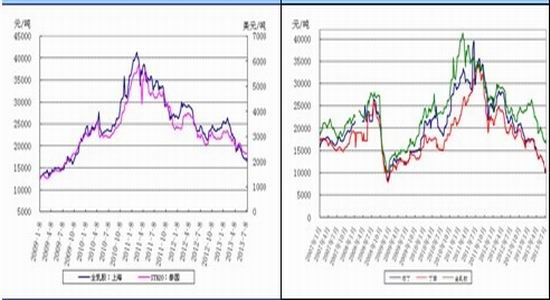

图1:天然胶价 图2:合成胶价

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,上周,美联储发布经济调查报告,显示美国经济稳步增长。但是,由于失业率和通胀不理想,美联储主席表示减少购债尚无明确时间表,从而支撑股市和原油走高。不过,中国、欧元区虽然经济指标基本与预期一致、甚至优于预期,只是经济复苏程度依然不甚乐观。国家统计局公布的数据显示,初步核算,上半年国内生产总值 248009 亿元,按可比价格计算,同比增长7.6%。其中,一季度增长 7.7%,二季度增长 7.5%。分李克强总理召开经济形势座谈会,谈及宏观调控。总体上,宏观经济传出利好,支撑市场走势。重要消息面,经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制,能有效降低企业融资成本,利好于商品市场。上周六,国家发展改革委发出通知,按照现行成品油价格形成机制,决定将汽、柴油价格每吨分别提高325元和310元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.24元和0.26元,调价执行时间为7月19日24时,新机制下最大涨幅预言成真。

原油市场,经济层面,中国、欧元区和美国的 7 月制造业采购经理人指数初值,以及美国6 月耐用品订单月率将公布,将帮助投资者对全球经济复苏状况进行判断。不过,由于欧元区和中国尤其是中国制造业 5 月以来处于荣枯线下方,这或冲击原油市场高人气。供需层面,目前适逢北半球的夏季用油高峰,美国商业原油库存连续三周大幅下降、中国 6 月原油加工量同比增长 10.8%;但是亦须看到截至 8 月 3 日四周欧佩克(不含安哥拉和厄瓜多尔)平均每日海运原油出口料增加 4 万桶、为 2416 万桶。此外,NYMEX 原油期货中基金净多持仓量于上周创下了 2010 年以来的最高305392 手,不排除后期基金获利了结。 综上所述,维持前期周报偏多观点,即使国际原油期货价格出现高位下挫,估计幅度也不大;不过短线来看,技术面超涨,市场有获利回吐需求。

上游供应,上周,东南亚美金胶价格随期货上涨,相对于泰马标的涨幅,烟片的上涨幅度较小,主要是尤其烟片前期一直处于高位。市场上,虽然需求未见明显起色,但是询盘积极性逐步升高。美金胶供应压力打压市场价格,国内贸易商还价厉害,成交平淡。消息面近期IRSG预测2013年全球天然橡胶盈余量为92000—284000吨,之前的预测为179000吨。去年全球天然橡胶盈余量为460000吨,如果今年下半年产胶区天气不出现极端恶劣情况,全球增产已成定局。

上周,国内云南产区正常开割,海南产区生产割胶正常。伴随期货上涨,胶农捂盘惜售,原料供应偏紧,云南产区周末报价,标胶 10#15100元/吨,实单商谈。

下游需求,上周国内轮胎企业开工率维持平稳走势,但国内轮胎市场出货压力加大。国内近期诸多地区展开矿山安全生产大检查,使得矿山开工率降低,且物流查超载等政策性因素,影响到全钢胎国内市场出货。轮胎企业库存逐渐升高,后期厂家有再次降低开工率的打算。

保税区方面,本周初天胶期货市场自周二起伴随期货出现回升,市场报价跟涨。但下游市场接货力度有限,保税区泰标报价自周三起逐步稳定,主要就是下游商家谨慎观望,市场成交并未出现大热格局, 并且据了解目前保税区方面前期库存已有明显下降,库外货品已基本入库,但据闻海关方面关于库存货物有新的税收政策出台。

合成胶方面,上周,国内市场丁苯胶行情呈现出反弹态势。亚洲丁二烯虽有保持弱势,然由于石化厂商控单及连续小幅推涨,且因沪胶自周二开始不断上扬,国内市场丁苯胶报盘于空单回补氛围浓郁下不断趋高,厂商控量及持货商家出货意向较弱而寥寥。华东地区丁苯胶报价11250元/吨,周同比上涨950元/吨。国内顺丁胶行情也迎来了5月中旬以后的首次反弹,随着市场人气的回升,市场价格反弹速度之快明显超出预期,临近周末,部分市场价格个别品种报价已经走高至11500元/吨附近,较上周同期上涨了接近千元。

库存与进口,上期所交割库存方面,截至7月19日当周,交割库的天胶库存为115255吨,增加1025吨,注册仓单为76380吨,减少160吨,继续居于高位。截至到7 月15 日,青岛保税区橡胶总库存持续下降趋势,下降幅度不断增加,较6 月28 日减少11600吨至33.03 万吨。天胶降幅近 6000吨,其中烟片小幅减少;复合橡胶降幅较大,近4000吨;合成橡胶下降 2000多吨。进出口方面,中国6 月进口天然橡胶(包括胶乳)13 万吨,较上月下滑 27.8%,较上年同期下滑 18.8%。5 月进口量为 18 万吨,去年 6 月进口 16 万吨。1-6 月进口天然橡胶 116 万吨, 较上年同期增长 18.1%。 6 月进口合成橡胶 (包括胶乳) 111410吨,较上月下滑 18.0%,较上年同期下滑 3.7%。上月进口量为 135914 吨,上年同期为 115744 吨。1-6 月进口合成橡胶 771,251 吨,较上年同期增长7.1%。

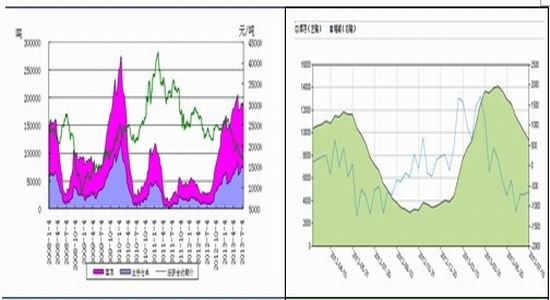

图3:沪胶库存变化图 图4:日胶库存变化图

数据来源:上海期货交易所 数据来源:日本橡胶协会

第三部分 技术分析与后市展望

目前宏观上,美联储主席伯南克讲话使外界市场对美国退出QE 的态度有了进一步转化,表示将继续实行宽松政策的提振下,市场表现颇为亢奋。国内李克强总理召开经济形势座谈会明确表示“宏观调控的主要目的就是要避免经济大起大落,使经济运行保持在合理区间。其“下限”就是稳增长、保就业,“上限”就是防范通货膨胀“。另经国务院批准,中国人民银行决定,自2013年7月20日起全面放开金融机构贷款利率管制,能有效降低企业融资成本。总体宏观面利好于沪胶市场。

天然胶自身,利空方面7、8 月是天胶需求淡季,各处产区的稳步供应打压市场上涨信心,贸易商心态不佳,上期所交割库的库存仍旧维持高位;利多方面是青岛保税区橡胶总库存持续下降趋势,国内产区部分胶农捂盘惜售。综合宏观和供需面判断,沪胶可能震荡偏强,只是处于割胶季节限制了沪胶短线反弹空间,1401合约短线看19500压力,而中线回落支撑位买入可能为比较好策略,主力合约支撑位17900。

- 【 关闭本页 】