- 寄望下游需求改善 天胶先抑后扬

- 时间: 2013-07-26 08:33:11 作者: 来源: 瑞达期货 点击:

在宏观环境偏审慎的情况下,天胶因传统的割胶旺季来临,和库存仍然高位,供应持续加大。而 2013年上半年的汽车产销稳定,下半年的消费旺季成为关键。同时。柴油机国四排放标准也将带动一轮消费,预计沪胶在 2013 下半年走势先跌后涨。

一、沪胶市场 2013 年上半年行情回顾

(一)沪胶期货市场上半年走势回顾

1 月份,沪胶走出了“W”型走势,整体来看走势较为波动,但至月末主力合约价格基本回到月初收盘时的水平。从影响因素来看,虽然美国财政悬崖临时出台了解决方案,但市场仍存债务违约的担忧;其次,国内 12 月份 CPI 涨幅超出了预期,加大了市场对通胀的担忧。日本方面,量化宽松政策扩大化,支撑了日胶在高位运行。但青岛保税区库存达到了 31 万吨以上,加之 1 月下旬前下游大中型工厂完成了原料备货,但备货量不如往年,整体需求还是较为疲弱,使得沪胶震荡回调。

2 月份,沪胶整体呈先扬后抑的走势。从影响因素来分析:节前,受日本量化宽松政策的影响,日元走软刺激东京胶连续走高,加之美联储维持量化宽松政策的趋势暂时不变,沪胶在节走高。然而,在冲击到27500 以上的点位之后,沪胶的涨势并未延续,虽然市场人士预估节后市场乐观,但事与愿违。节后归来由于欧元区经济低迷的态势难改,且有专家认为 2013 年经济将连续萎缩,打压了日元走软的影响;同时泰国宣布 3 月份停止收储,而美联储会议纪要指出部分官员提出提前终止 QE3。受消息面的打压,沪胶展开了大幅的回调,但临近月末伯南克的讲话暂缓了沪胶的跌幅,价格小幅反弹。

3 月份,沪胶在 24000 点附近形成了平台,但并未继续力量转而上行。由于保税区要求清理室外及影响消防通道的库存,部分商家低价抛货,引发了市场的担忧情绪,沪胶大幅下挫。虽然美国将继续实行量化宽松政策不变及日本新任央行行长可能继续推行量化宽松政策一度刺激沪胶连续小幅反弹。但好景不长,由于赛布鲁斯报出将对储户征收一次性存款税,并且将冻结储户账户的消息,市场对欧债危机再度产生担忧情绪,且如果一旦不能如期解决,那么塞浦路斯可能存在推出欧元区金融系统的后果,因此沪胶一度下探至 21800 的点位。胶价的连续下挫,泰、马、印三大产胶国为了抑制跌至,将继续限制天然橡胶(18555,190.00,1.03%)的出口,同时泰国政府将可能延续收储的措施,沪胶迅速从趋势线收回,并最终收于 22800 点位左右。

4 月份,天然橡胶橡胶市场继续大幅下滑的走势,盘中一度创出年内新低 18210 点位,月底市场略有小幅反弹。虽然前期日本推出了新一轮的量化宽松政策,产胶国出台贷款及继续减少出口量等措施来抑制胶价跌势,沪胶中间也曾出现过反弹。但是由于国内第一季度增长放缓,PMI 数据出现下滑引发了市场对国内经济面的担忧;此外,目前欧元区仍被债务危机所困扰,短期内欧元区经济复苏前景黯淡。国内天然橡胶现货市场供应过剩的局面持续,保税区官方统计库存达到了 37 万吨左右,而有消息称实际库存远高于此;而虽然大型轮胎企业开工尚可,但中小企业开工率仅在 40-60%之间,且不做原料库存随用随采,需求面难以带动现货的有效消耗。因此天然橡胶现货市场追随期货大幅下挫。至月底,受日本量化宽松政策在 G20峰会上得到部分国家认可的影响,东京胶反弹一度带动沪胶小幅走高,但在 10 日均线附近遇到阻力。

5 月份,沪胶呈现冲高回落的走势。从影响因素来看,4 月 23 日沪胶在创出了年内 18210 的新低之后,受产胶国将出台措施抑制胶价下滑,国内将对天然橡胶收储及日本量化宽松政策刺激日胶上行的带动,沪胶出现了一波大幅的反弹,最高点一度涨至 20875;但随后因央视财经关注橡胶保税区融资问题的影响,沪胶出现了一波回调的走势,连续四日的下滑最终在 20 日均线获得了支撑,随后国内爆出将进行经济改革的消息,沪胶再度出现了短线的反弹,冲击 20750 点未果之后。受美联储可能退出量化宽松政策及 5 月份汇丰 PMI 数据下滑的影响,沪胶出现了暴跌,至 31 号跌破了所有均线支撑,至 18740 的点位。

6 月份,沪胶整体呈现。从影响因素来看,汇丰 PMI 和中采联的 PMI 出现背离,导致市场存在着较大的分歧,沪胶震荡收低。而端午节期间,因亚太股市出现大规模的资金流出,股市出现暴跌。端午节后,在沪深 300 股指期货的带动下,沪胶跌破 18000 整数关口,创下 2013 年的新低。

(数据来源:瑞达期货研究院、文华财经)

(二)天然橡胶现货市场

1 月份,因工厂年末基本全部放假,且已经完成了备货,成交持续低迷。截至 1 月 31 日,国产全乳胶参考报价在 23700-25600 元/吨左右;云南标二胶参考报价在 21900-22600 元/吨左右;泰国 3#烟片在25200-25400 元/吨左右(17%票);越南 3L 胶市场报价在 23400-23500 元/吨左右(17%票)。

2 月份,春节前后由于下游工厂进行了原料备货,加之中小工厂多在元宵节后开工,市场整体的交投氛围疲弱,受期货的影响,现货价格也是一路下滑。截至 2 月 28 日,国产全乳胶参考报价在 24300-24600 元/吨左右;云南标二胶参考报价在 21200-22200 元/吨左右;泰国 3#烟片在 24000-24200 元/吨左右(17%票);越南 3L 胶市场报价在 23100-23300 元/吨左右(17%票)。

3 月份,国内天然橡胶供应面依旧充足,青岛保税区库存接近 36 万吨的水平,而下游工厂在 3 月份需求恢复情况并不理想,因节前的备货足以支撑到 3 月底。截至 3 月 29 日,云南国营全乳胶 21900 元/吨;海南国营全乳报盘 21800 元/吨,海南老胶 21400 元/吨,云南标二市场报价在 19600-19700 元/吨左右,越南3L 胶市场报价在 21000-21200 元/吨左右(17%票),泰国 3#烟片含 17%税 21600-21700 元/吨左右。

4 月份,虽然大型轮胎企业开工尚可,但中小企业开工率仅在 40-60%之间,且不做原料库存随用随采,需求面难以带动现货的有效消耗。因此天然橡胶现货市场追随期货大幅下挫。截至 4 月 26 日,云南国营全乳市场报价在 19300-19400 元/吨,海南国营全乳市场报价在 19100 元/吨,海南全乳老胶报 18900 元/吨,云南标二市场报价在 17700-17900 元/吨左右,越南 3L 含 17%税在 19100 元/吨左右,泰国 3#烟片含 17%税19000-19100 元/吨左右。

5 月份,部分工厂进行了适量的原料补仓,但目前中小制品企业开工依旧不佳,市场交投气氛平淡。截至 5 月 31 日,云南国营全乳胶参考报价在 18800-18900 元/吨左右,海南国营全乳胶 18600-18700 元/吨;云南标二胶参考报价在 17500-17700 元/吨左右;泰国 3#烟片在 19200-19300 元/吨左右(17%票);越南 3L 胶市场报价在 18700-18900 元/吨左右(17%票)。

6 月份,现货市场因沪胶和日本橡胶期货下行影响,价格普遍下调。后又因中石油、中石化下调合成橡胶价格,使得现货价格再次走低。在 6 月份的市场整体弥漫空头市场。截至 6 月 27 日,上海地区天然橡胶市场,云南国营全乳报价在 17100 元/吨,海南国营全乳报价在 16700-16900 元/吨,海南民营 SCR5 报16000-16200 元/吨,云南标二市场报价在 15800-16000 元/吨左右,越南 3L 含 17%税国营胶报价在 17200 元/吨左右,泰国 3#烟片含 17%税在 17200-17400 元/吨左右。

(数据来源:瑞达期货研究院)

二、宏观因素分析

(一)国际宏观格局分析

美联储提早退出宽松货币政策成为下半年主基调。美国联邦公开市场委员会 FOMC 利率政策声明称,FOMC 决定维持资产购买计划的规模不变,并表示将在就业市场或通胀前景发生变化时提高或降低资产购买计划的步速,以维持合适的政策融通性。此次会议上,FOMC 决定将基准利率维持不变,符合市场广泛预期;同时继续预计 FOMC 很可能至少在失业率仍旧维持在 6.5%上方、通胀率在未来一两年时间里较 FOMC的 2%长期目标高出不超过 0.5 个百分点、以及长期通胀预期仍旧十分稳定的条件下维持极低利率。FOMC 同时决定维持资产购买计划的规模不变,并表示将在就业市场或通胀前景发生变化时提高或降低资产购买计划的步速,以维持合适的政策融通性。最后,伯南克表示,如果在未来的几个月当中,美国的经济依旧稳步复苏,那么将有可能会做出在年内缩减量化宽松的决定。

(二)国内宏观格局分析

中国经济增长速度将在下半年放缓。5 月中国工业生产者出厂价格(PPI)同比下降 2.9%,跌幅较上月扩大 0.3 个百分点,创 8 个月新低。过去 15 个月,中国 PPI 一直维持“负增长”态势。虽然从 2012 年 9 月起,PPI 降幅曾连续 4 个月收窄,从-3.6%反弹至-1.6%,但 2013 年前 5 个月,中国 PPI 数据分别为-1.6%、-1.6%、-1.9%、-2.6%、-2.9%,再度呈现跌幅逐月扩大态势。PPI 的持续回落暗示着企业产能过剩、盈利压力逐渐加大。汇丰公布了 6 月中国制造业采购经理人(PMI)初值录得 48.3,低于此前预期的 49.1,降至 9 个月以来的最低位。其中,新订单分项指数初值由 5 月份的 49.5,跌至 6 月份的 47.1,创 10 个月以来的新低。产出指数初值由 5 月份的 50.7,跌至 6 月份的 48.8,创 8 个月以来最低。从数据看,国内经济的增速放缓态势开始逐步确立。

三、基本因素分析

(一)天胶供应状况分析

1、天然橡胶

(1)产量

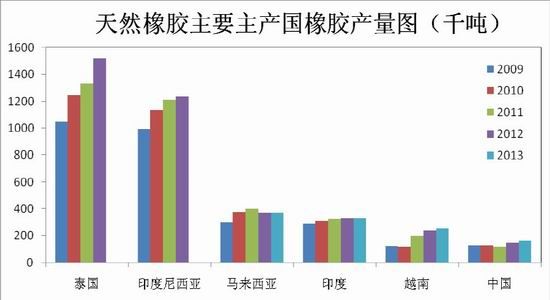

2013 年 1 至 5 月,马来西亚天然橡胶产量为 373.6 千吨,同比增 0.46%;印度 1 月份至 5 月份累计天然橡胶产量为 330 千吨,同比减 0.75%;越南 1 月份至 5 月份累计天然橡胶产量为 253 千吨,同比增 4.95%;中国 1 月份至 5 月份累计天然橡胶产量为 167 千吨,同比增 12%。泰国和印度尼西亚的橡胶产量数据缺失,主要是两国的官方机构没有向 ANRPC 报告,因为印尼、泰国作为橡胶主产的大国出台干预橡胶政策,如果在该段时间公布产量将使得干预措施的力度减弱。相关消息显示,由于潮湿天气,印尼 2013 年橡胶产量或仅能勉强达到 2013 的 300 万吨。

(数据来源:瑞达期货研究院)

(2)库存

泰国和印度尼西亚的橡胶(18555,190.00,1.03%)库存数据仍然未向 ANRPC 报告。马来西亚 5 月期末库存为 130.6 千吨,同比增 18.8%;印度 4 月期末库存为 247 千吨,同比增 9.29%;越南 5 月期末库存为 17.6 千吨,同比减 68.29%。越南的橡胶较为低廉,使得其的市场竞争力较大。

截至 6 月中旬,中国青岛保税区橡胶库存为 35.07 万吨。截至 6 月日上海期货交易所库存小计为万吨。青岛保税区的橡胶库存开始出现下滑,但是尚不能证明橡胶的下游需求在转好,因为青岛保税区的橡胶库容已经耗尽,新到港的橡胶可能转运至天津等口岸,缓解青岛保税区橡胶库存压力。国内的橡胶库存整体处于一个高位的水平,显性库存合计为万吨。如果算上其他地区的港口库存,将会更多,有市场人士表示中国国内橡胶的总库存为 100 万吨左右。

(数据来源:瑞达期货研究院)

(3)进出口

出口方面,泰国、印度尼西亚的出口数据缺失。泰国、印尼、马来西亚虽然限制了橡胶出口,但是限制出口量整体不大,加上 2012 年产量增加,预计泰国、印尼、马来西亚橡胶出口量和 2012 年同期的出口相差不大。马来西亚 1 月份至 5 月份累计出口 538.6 千吨,同比减 1.36%;越南 1 月份至 5 月份累计出口 292.3万吨,同比减 14.41%。

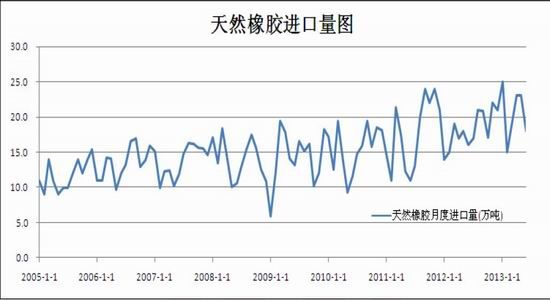

进口方面,马来西亚 1 月份至 5 月份累计进口 343.2 千吨,同比增 11.65%;印度 1 月份至 5 月份累计进口 78.1 千吨,同比减 31.25%;1 月份至 5 月份累计进口 1567 千吨,同比增 27.06%。其中印度出现了进口量的下滑主要是印度国内汽车的销售不佳和轮胎厂开工率下滑。马来西亚情况和印度的差不多。中国橡胶的进口仍然处于增加态势,海关公布的数据显示,中国 1-5 月天然橡胶进口量为 1040 千吨,较上年同期增加 25.9%。这和 ANRPC 公布的数据变动方向基本一致,但在进口量上略存在差异,但是影响不大。这主要是 ANRPC 考虑到走私的数量。

(数据来源:瑞达期货研究院)

2、合成橡胶

截至 2012 年末,中国顺丁橡胶和丁苯橡胶的总产能分别达到 132.5 万吨和 159.2 万吨。到 2012 年末,国内合成橡胶总能力为 467 万吨/年,年内新增 114 万吨/年。2013 年,合成橡胶的产能继续增多,顺丁橡胶及丁苯橡胶再增 40 万吨/年和 15 万吨/年。考虑到原料供应、下游需求、新增能力等状况,预计 2013 年上述两个品种产量分别为 136 万吨和 92 万吨,比 2012 年分别增长 15.3%和 19%,装置利用率下降。2013 年,合成橡胶需求将继续增长,但增速与 2012 年持平或略低。

中国统计局数据显示,1-5 月中国合成橡胶产量累计达 162.78 万吨,同比增加 6.8%。海关的数据显示,中国 1-5 月合成橡胶进口量累计达 65.9 万吨,同比增加 9.2%。这一方面归功于国内合成橡胶产能的增加,另一方面也受下游轮胎厂补充库存带动需求回暖。在 2013 年的下半年,随着后续再建产能的投产,国内的合成橡胶产能仍然处于上行的态势。而进口量在第三季度因下游轮胎厂检修和需求不旺,导致进口量下滑;而在第四季合成橡胶进口量将逐步增加。

(数据来源:瑞达期货研究院)

(二)天胶需求状况分析

1、中国车市产销格局

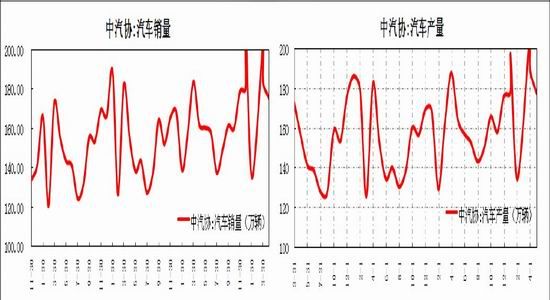

中国 1-5 月乘用车累计产量为 907.68 万辆,同比增加 13.36%,中国 1-5 月乘用车累计销量为 902.74 万辆,同比增加 12.46%。中国汽车产销整体持稳,同比仍然保持增长态势,预计 2013 汽车的产销有望达到 2000 万辆左右。如果在 9 月份和 10 月迎来汽车需求旺季的话,预计 2013 的汽车产销将达到 2100 万辆。从产量的分项数据看,客车、货车、半挂牵引车 1-5 月累计产量分别为 183357 辆、1239004 辆、102352 辆,同比分别增长 13.46%、6.68%、9.09%。客车的产量和半挂牵引车的产量大幅度的增加。由于柴油机国标四标准有望在年内实行,届时将拉动货车、货车、半挂牵引车的更新换代。从销量的分项数据看,客车、货车、半挂牵引车 1-5 月累计销量分别为 182543 辆、986446 辆、64037 辆,同比分别增长 14%、3.9%、3.9%。

客车的需求明显转好,而货车的需求跟进较为缓慢,这一部分是汽车出口量减少所致,例如出口的龙头企业长城皮卡等货车在 5 月的出口量出现 1000 辆的回落。

中国 1-5 月汽车累计出口 40.23 万辆,较上年同期增长 5.3%,但较前 4 个月回落 7.4%,低于同期国内市场增速。其中乘用车出口 24.59 万辆,比上年同期增长 12.1%;商用车出口 15.64 万辆,比上年同期下降3.8%。

(数据来源:瑞达期货研究院)

2、中国轮胎行业概况

(1)轮胎企业概况

2013 年 4 月轮胎企业产成品价值为 2263166 万元,仍然处于历史的高位水平(最高为 2296542 万元),可见企业的库存压力水平仍然很大。而 6 月至 8 月基本处于汽车销售的淡季,对轮胎的需求的拉动较为有限。因此预计库存水平预计在 6 月至 8 月仍然维持高位水平,而步入 9 月至 12 月库存水平有望小幅下移。

最后,从轮胎企业的应收帐款净额来看,2013 年 4 月轮胎企业的应收帐款净额为 4375579.7 万元,创下轮胎企业的应收帐款净额历史水平,基本可以确定企业面临的资金回笼的较大压力。

(2)轮胎产销概况

中国 1-5 月橡胶轮胎外胎累计产量、子午线轮胎外胎月度累计产量、新的充气橡胶轮胎累计出口量分别为 38101.9、20482.4、17179.0,同比增长 9.68%、24.53%、1.73%。从轮胎的产量数据来看,具有不错的表现,但是轮胎出口量增幅明显放缓。国外车市仅有美国汽车市场、英国汽车市场“一支独秀”,而欧洲(不含英国)难改颓势,德国的车市仍然未见回暖迹象。俄罗斯、巴西等新兴国家也处于低迷态势中。因此,预计后市中国国内的轮胎库存受产量增加仍然将继续走高,而轮胎出口量因外围的汽车市场需求而出现下滑。

(数据来源:瑞达期货研究院)

三、后市展望

(一)技术分析

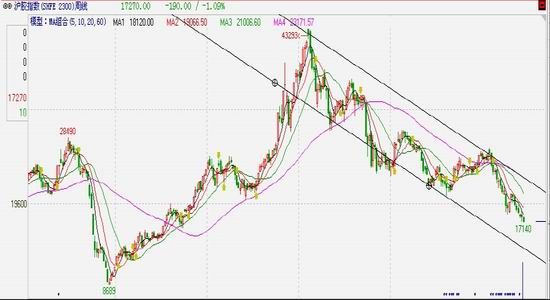

沪胶指数从 43290 高点以来,逐步进入下行通道。目前 5 日均线走势和 10 日均线称两者扩张态势,预计后市走势将下测下行通道的下轨寻求支撑,预计较强的支撑点位在 16000。若后市走势在下行通道的下轨获得支撑,后市将展开一路反弹,上看目标为 24500 左右。

(二)观点总结

宏观方面,宏观方面,伯南克表示,如果在未来的几个月当中,美国的经济依旧稳步复苏,那么将有可能会做出在年内缩减量化宽松的决定。而最近的美国经济数据表现良好,因此美联储提早退出宽松货币政策成为下半年主基调。国内方面,中国 PPI 的持续走低和汇丰 PMI 数据及分项数据的持续走低,再考虑到中国正在处于一个经济转型的阶段,预期中国经济的增长速度将放缓。

供应方面,2 月份至 5 月份基本上是全球割胶的淡季,市场上以消耗橡胶库存为主,因此在 5 月份开始全球的割胶活动日趋活跃,橡胶供应增加。目前中国国内的橡胶库存仍然处于高位水平。再加上新胶入市,供应压力比较大。于此同时,在 6 月至 9 月份是西太平洋台风季节的多发时段,台风季节带来的大风和大雨,将导致沪胶减产。因此,须注意该因素对橡胶产量的影响。需求方面,全球车市仍然延续 2012 年的态势。但是美国的汽车市场因为旧车淘汰和美国政府降低汽车购置税提振,有望独秀于 2013 年的汽车市场。

中国汽车市场则保持增长势头,这主要是考虑到柴油机的国标四排放标准,将导致汽车的更新换代。英国汽车市场则因私人消费者需求量增加导致增长迅速。因此,预计在 2013 年的汽车市场,只有中国、美国和英国汽车市场有望继续增长。综上所述,预计 2013 年沪胶走势呈现先抑后仰的态势。

- 【 关闭本页 】