- 国内仍供过于求 沪胶弱反弹行情

- 时间: 2013-07-29 09:09:06 作者: 来源: 光大期货 点击:

一、供给

(一)进口

6 月份橡胶(17790,-540.00,-2.95%)进口出现环比、同比增速下滑,但 1-6 月进口天然橡胶 116 万吨,较上年同期增长 18.1%;进口合成橡胶 771,251 吨,较上年同期增长 7.1%。橡胶累计进口量仍大幅高出去年。不过,天然橡胶、合成橡胶的累计进口同比增速均出现下滑,表明随着时间的推移,今年以来国内由进口带来的供给压力正在逐渐减小。

通常而言,天然橡胶进口具有季节性,在三季度泰国进入丰产期后进口将逐渐增加。但由于今年以来累计进口量过大,同时下游及终端需求不足,我们预计 7 月份天然橡胶进口量将会进一步减少,即进口环比仍为负。

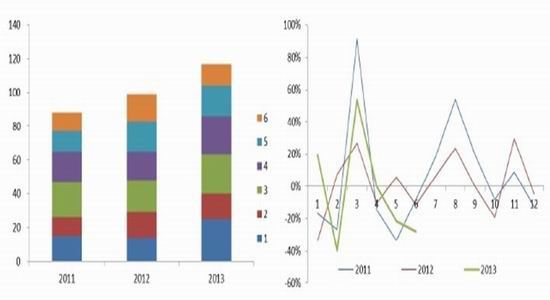

图表 13:月度天然橡胶进口量(单位:万吨) 图表 14: 天然橡胶进口环比

资料来源:海关总署 光大期货研究所

(二)库存

本周,青岛保税区橡胶出库较上周有所减少。从了解的仓库来看,出库基本减少 2 百吨左右。入库方面,在不占用消防通道的前提下,如果客户有保函,才会放在室外,室内秉持随出随入的原则。部分仓库由于前期出库较大,本周出现净入库的状态。整体来看,出库略大于入库。估计本周库存微降至 32.4 万吨。

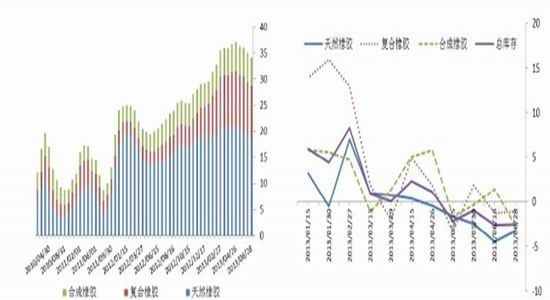

图表 15:青岛保税区现货库存(单位:万吨)图表 16:今年 4 月下旬保税区库存开始减少

资料来源:Wind 光大期货研究所

二、需求

(一)现货贸易及轮胎厂采购

本周山东地区轮胎企业全钢胎开工率为 73.83%,较上周下跌 0.98%。半钢胎开工率 80.6%,较上周环比回落 2.1%。

本周全钢胎企业内销去库存化,限产稳价为主。全钢胎替换市场需求持续上周的低迷态势。工程项目多处滞缓,导致中短途全钢胎、工程斜交胎出货不畅;本周北方大部分地区持续阴雨天气,物流运输和矿山等开工持续低迷,矿区压货较多,走货不畅。季节性消费淡季下成品库存缓慢增加,轮胎促销持续。

半钢胎外贸出口较稳定,内销走货情况一般。价格稳中下行,经销商多根据各地区市场实际实行幅度不一的促销,销量较上周下滑明显,目前市场整体形势不太乐观。原材料方面,天然橡胶价格上涨乏力,涨幅有限,工厂多采用随用随买的方式。受国内宏观面、季节性消费淡季及不确定性因素影响,轮胎市场需求短期难有改善。

(二)终端重卡

终端下游重卡,6 月重卡销量为 7.5 万辆,同比上升 50.8%。2013 年上半年累计销量同比增长 8.4%,二季度单季销量同比增长 39.1%,目前终端重卡需求相对平稳。

我们认为,6 月重卡销量增长的原因在于:部分城市提前购买以及去年基数较低。由于中机公司近期公告称截止 7 月 1 日停止接受国 III 产品申报,国 IV 排放标准实际被推迟。但是部分城市(北京、上海、广州、深圳、成都等)明确规定实施国 IV,这使得部分经销商在 7 月 1 日前提前购买。加上 12 年 6 月重卡月度销量基数较低(4.9 万),使得 13 年 6 月销量同比实现大幅增长。

从调研情况来看,到目前为止宣布国 III 车型不能继续上牌的城市在全国大概有十几个,且一个省内的销售标准也存在不一致的情况。由于缺乏中央层面统一的行政规定,当前全国的重卡销售处于非常混乱的局面。

这种局面对于未来一段时间的重卡销售非常不利。一方面,对于一两个月之前排放标准升级就非常明确的城市(如上海),消费者的需求在 7 月之前就已经提前释放,本月开始销售明显走弱。另一方面,对于排放标准是否升级仍不确定的绝大部分地区,经销商和消费者的观望情绪也非常浓重。因此,尽管本次国四的排放标准最终是部分城市执行,并且总体而言消费者提前购买的情况并不严重,但预计 7、8 月的重卡销售仍将受到拖累。

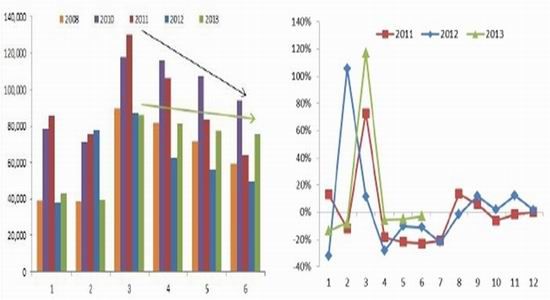

图表 17:今年重卡销量淡旺季不明显(单位:辆) 图表 81: 重卡销量环比变动情况

资料来源:光大期货研究所

三、价格

(一)期现价差

相较于去年期货在大多数时间贴水,今年以来,期货主力合约相较于现货升水的时间更长。本周,上海地区 3 号烟胶片报价稳定于 17300-17600 元/吨区间,周五(7 月 26 日)报 17500 元/吨,对应期货主力合约 1401 收盘价 18165 元/吨,期货升水 665 元/吨,较上周同期升水(760 元/吨)幅度略有收窄。

与期货升水相应的是,上期所橡胶库存今年以来几乎无变动,基本保持在 10~12 万吨区间波动,库存水平属于自 2010 年下半年以来的最高水平。从期现价差与库存环比的变动情况来看,期货升水的状态在短期内仍将持续。

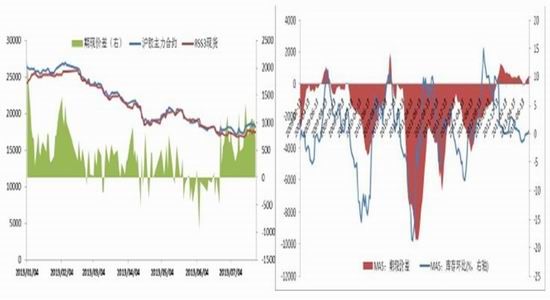

图表 19:期现价差由负转正(单位:元/吨) 图表 20: 期现价差与库存环比单位:元吨

资料来源:Wind 光大期货研究所

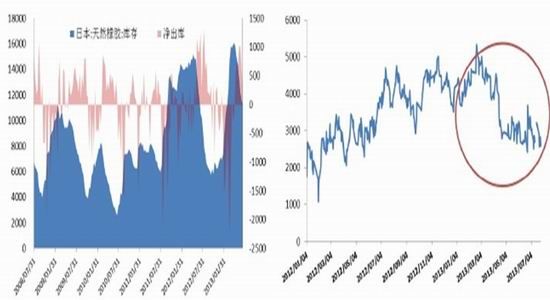

(二)沪胶日胶价差区间波动

日本橡胶贸易协会(Rubber Trade Association of Japan)最新公布的数据显示,截至 7月 10 日,日本港口橡胶库存较截至 6 月 30 日的 11,585 吨下降 3%至 11,284 吨,这是自今年 5 月以来持续下降。

沪胶与日胶价差仍维持在 2500-3500 元/吨区间波动,周五回到区间下方。

图表 21:日本社会库存持续下降 图表 22:沪胶与日胶价差(单位:元/吨)

资料来源:光大期货研究所

四、后市展望

上周,我们对本周的沪胶行情给予“弱反弹”预期,设定主力合约 1401 上方压力为在 19000元/吨。从本周的实际行情来看,主力合约 1401 多次冲击 18800 元/吨无效,在窄幅整理后周五跌幅近 2%,收于 18200 元/吨下方。我们对始于上周(7 月 15 日至 7 月 19 日)的反弹行情表示谨慎观望态度,实际情况有可能比我们预期得更低,反弹行情或仅是“昙花一现”,将重归基本面。

基本面,全球橡胶进入丰产周期、国内橡胶仍供过于求;宏观面,国内去产能、调结构;货币面,外管局查融资、去杠杆。尽管就近期而言,海南胶农割胶意愿下降,保税区现货库存持续下降在一定程度上对胶价形成支撑。但在熊市结构以及上游较终端而言弹性要大的逻辑下,沪胶的逆势反弹需要下游轮胎以及终端行业需求回暖相配合。在下游按需采购、终端重卡进入季节性淡季以及消费透支的情况下,虽然目前的胶价较年前已大跌逾 35%,但仍属左侧,转折点未至,下周或将近一步测试 18000 元/吨、17500 元/吨以及 17200 元/吨支撑力度。

- 【 关闭本页 】