- 中短线偏多 沪胶长线偏空思路

- 时间: 2013-07-29 09:10:53 作者: 来源: 银河期货 点击:

7月初沪胶1401合约下探17000之后,开始企稳,中旬以涨停板之势上冲18000,后市走势如何,我们可以从以下几点分析:

一、宏观

宏观悲观逐渐消退,上证企稳,道指创新高:

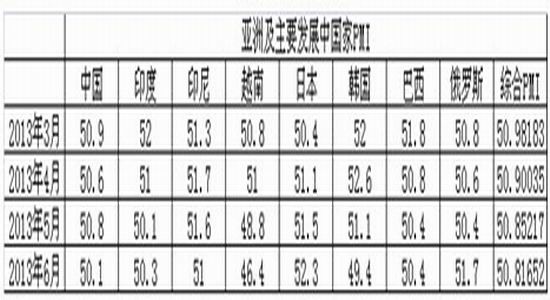

全球经济制造业指数表现不一,有些分化,欧美走好,但亚洲及发展中国家仍走弱。6月份,美国制造业PMI指数为50.9,比5月上升1.9,欧元区近上升1.1至48.8,日本上升0.8至52.3,欧美市场走好,道指再次创历史新高。

令我们比较担忧是亚洲和发展中国家的制造业仍在走弱,这将影响大宗商品的消费增速,目前来看全球消费尚未转好。

整体来看,欧美走好令市场企稳,道指、上证出现走高,中短期支撑市场,但长期利空仍未改变。

二、基本面

1、供应:据ANRPC报告显示,ANRPC全体成员国天胶产量增长3%至1064万吨。其中,泰国2012年天胶产量377.8万吨,同比增长约6%。印尼2012年天胶产量增长8.2%,为326万吨。预计,2013年天胶产量,中国为84.3万吨,印度为95.1万吨。其他具体数据参见数据库。2013年一季度,预计ANRPC天胶产量(泰国、印尼除外)同比增1.7%至71.23万吨。

从目前橡胶开割面积状况来看,按目前监测的天气,产区天气良好,今年仍是产量增长年,预计今年全球产量将增加3%以上,国内增产6%-8%。

2、原料及现货市场:

泰国原料价格5-6月份反弹之后再次下跌,7月19日为72.3泰铢/千克,但尚未创新低,近期有些企稳,8-9月份仍是原料供应的增产期,后市原料价格将影响进口胶的走势。

国内青岛保税区进口胶企稳,仍保持低位运行,至7月22泰国RSS3报价2630美元/吨,马来西亚SMR20报价2310美元/吨,泰国STR20报价2310美元/吨,印尼SIR20报价2260美元/吨,自低点反弹90美元/吨。

上海地区天然橡胶市场,云南国营全乳胶市场报价在17600元/吨左右,海南国营全乳胶市场报价在16600-17100元/吨左右,云南标二市场报价在15700-16100元/吨左右,越南3L含17%税报价在17200元/吨左右,泰三烟片含17%税报价在17300-17600元/吨左右,贸易商报价小幅调整,价格高低不等,下游买入谨慎,市场成交需商谈。上海地区顺丁市场报价走高,部分大庆、高桥顺丁报价11200-11400元/吨左右,市场等待销售公司调价消息,实单成交确定。上海地区丁苯市场报价偏高,吉化1500E参考报价11800-12000元/吨,齐鲁1502参考报价12000-12200元/吨,浙晨1502参考报价11500元/吨附近;扬子1712参考报价10200元/吨附近,兰化1712参考报价在10000-10200元/吨附近,报价仅供参考,因石化限单供应,商家惜售,实单成交商谈确定。

整体来看:贸易商6-7月份开始进场采购,成交情况比3-4月份好,市场价格企稳,后面关注8-9月份供应情况。

从以上全球主要国家汽车销量来看,4-5月份汽车销量企稳,4月销售量为509.58万辆,比去年同期上升8.59%,较3-4月份有回升,1-4月份累计销量2025.25同比增加3.05%,好于市场预期。美国销量仍处于增长之中,欧洲开始企稳。亚太是近几年橡胶消费增长的主要地区,中国仍稳定增长,但是印度去年第四季度开始下滑,今年以来同比跌幅超过20%,日本、韩国也出现回落,整体来看去年第四季度来看,亚洲总量整体低迷,目前这一趋势尚未改变。因此今年从汽车行业来看,对橡胶的消费并没有过多增长,我们预计橡胶消费低于1%,但4-7月相对好于第一季度。

在中国,天然胶消费的重点重卡轮胎上,重卡汽车4-6月份表现好于预期,销量同比回升超过30%以上,显示重卡最坏的时间已经过去,。

往后关注固定资产投资和房地产开发投资情况,目前来看尚未走好,仍低于20%的增速,属于近几年的低速期,总体来看最坏的时期已经过去,这对重卡的消费将有促进,偏乐观。

中国橡胶供需平衡表:目前我们检测的产销供需平衡来看,2-4月国内连续3个月出现过剩,主要还是供应的增速过大,胶价出现大幅下滑,目前6-7月的检测数据来看,相对好于2-4月,胶价近期不宜追空。

4、开割旺季库存减少,中期支撑价格。

国内橡胶库存6月以来出现减少,截至7月15日,青岛保税区库存已下降至33.03万吨,其中天胶库存17.88万吨,复合胶库存98.7万吨,合成胶库存5.28万吨,在开割期内库存出现减少,对市场将有支撑,整体来看,6-7月市场表现好于上半年,后市关注8-9月份的到港量对库存的影响。

5、技术分析:

从周线来看,16000-17000将是沪胶合理的底部,从日线来看处于超跌反弹之中,但沪胶仍处于熊市之中,上方18800-20300是压力区,交易上中短线偏多,长线偏空的思路。

6、总结:全球经济制造业指数表现不一,有些分化,欧美走好,但亚洲及发展中国家仍走弱。6月份,美国制造业PMI指数为50.9,比5月上升1.9,欧元区近上升1.1至48.8,日本上升0.8至52.3,欧美市场走好,道指再次创历史新高。令我们比较担忧是亚洲和发展中国家的制造业仍在走弱,这将影响大宗商品的消费增速,目前来看全球消费尚未转好。整体来看,欧美走好令市场企稳,道指、上证出现走高,中短期支撑市场,但长期利空仍未改变。

从基本面来看,供应上,从目前橡胶开割面积状况来看,按目前监测的天气,产区天气良好,今年仍是产量增长年,预计今年全球产量将增加3%以上,国内增产6%-8%。消费上,国内汽车、重卡销售转好,橡胶的消费好于3-4月份。目前我们检测的产销供需平衡来看,2-4月国内连续3个月出现过剩,主要还是供应的增速过大,胶价出现大幅下滑,目前6-7月的检测数据来看,相对好于2-4月,胶价近期不宜追空。国内橡胶库存6月以来出现减少,截至7月15日,青岛保税区库存已下降至33.03万吨,其中天胶库存17.88万吨,复合胶库存98.7万吨,合成胶库存5.28万吨,在开割期内库存出现减少,对市场将有支撑,整体来看,6-7月市场表现好于上半年,后市关注8-9月份的到港量对库存的影响。泰国原料价格5-6月份反弹之后再次下跌,7月19日为72.3泰铢/千克,但尚未创新低,近期有些企稳,8-9月份仍是原料供应的增产期,后市原料价格将影响进口胶的走势。从技术分析周线来看,16000-17000将是沪胶合理的底部,从日线来看处于超跌反弹之中,但沪胶仍处于熊市之中,上方18800-20300是压力区,交易上中短线偏多,长线偏空的思路。

- 【 关闭本页 】