- 天胶需求淡季 市场或宽幅震荡

- 时间: 2013-07-31 09:11:37 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,沪胶走势以震荡格局为主。消息面多空交织,中国7月汇丰制造业 PMI创11个月最低水平给市场带来压力,而欧元区7月 Markit 综合采购经理人指数(PMI)初值从 6 月的 48.7 跳升至18个月高点也给市场带来强劲提振。截至周五收盘,沪胶主力合约 1401收于18165点,较上周下跌295点,跌幅1.6%。日胶表现明显强势,指数上周涨幅逾4%。

现货市场,价格随期货横盘震荡。周初东南亚外盘由于泰国休假两天而报价稀少,市场整体平淡。国内现货市场价格随期货小幅回落,但是进口乳胶现货价格由于现货市场低库存而表现坚挺,市场价格基本持稳。周末天胶期货市场震荡整理,国内现货市场报价稍显混乱,贸易商普遍趁反弹出货。东南亚外盘方面,美金胶价格随期货市场涨跌互现,目前国内现货市场上进口乳胶库存较低,所以部分贸易商有补货需求,船货交易比较活跃。截止周末,上海地区天然橡胶(17540,-110.00,-0.62%)市场,云南国营全乳胶17500元/吨,民营越南3L含17%税在17200元/吨左右,泰国3#烟片含17%税17500元/吨左右。

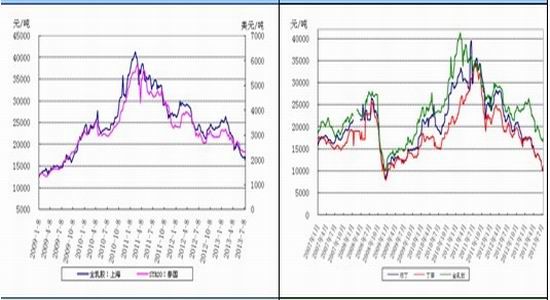

图1:天然胶价 图2:合成胶价

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,上周,消息面,周初市场关注美国财报季,谷歌[微博]与微软[微博]财报欠佳低于预期,GE与霍尼韦尔业绩超出预期,随后美国二手房销量下滑以及麦当劳[微博]等企业的盈利不及预期,但并未影响市场担忧,投资者认为现在经济增长微弱、盈利增长缓慢,不会担心美联储提前退出了。而中国7月汇丰制造业PMI 预览值 47.7,创11个月最低水平,表明国内经济形势依然不太乐观。此外, 2013年7月19日晚间,央行宣布从2013年7月20日起取消金融机构贷款七折利率下限,进一步推进利率市场化改革,利率的市场化改革是大势所趋。不过,金融机构贷款七折利率下限的取消,在资金紧张的情况下,缺少了制度的保证,缺少了贷款上限的限制,实际上是略微偏空的。

原油市场,基本面看,美国经济和需求有望带来支撑, 但是中国制造业数据疲弱令油市承压。技术面上, 原油期货上周震荡下行,周线是高位大阴线, 显示近期油价高位震荡,由于基金持仓目前处于历史高位,后期基金或有获利了结,这对油价带来压力,不过考虑到整体经济情况偏暖,下跌的空间可能有限。

上游供应,上周,东南亚外盘市场价格涨跌互现。周初由于泰国休假两天,主力供应商暂停报价,市场上美金胶船货价格报价稀少。随后沪胶小幅走高,原料价格上涨,泰马标报价小幅上升。但是泰国烟片和乳胶外盘则继续下滑,原料的供应打压市场价格。消息面越南统计办公室周四公布的数据显示,越南7 月橡胶出口预计为11.5万吨,数量上较6月增加38.6%,总价上升34.0%。同时修正6月橡胶出口至 83,000 吨,高于之前预估的72000吨。今年前七个月,越南橡胶出口预计为50万吨,数量上较上年同期减少0.1%。

国内产区方面,上周云南产区正常开割,海南产区生产割胶正常。云南产区报价,民营全乳胶16700-16800元/吨,标胶10号15000-15100元/吨,实单商谈。

下游需求,上周全钢胎开工率保持前期水平,下月排产计划多数轮胎厂意向下调开工率来。全钢胎国内市场受诸多政策性因素影响,如矿山安全生产,汽车超载等政策,以及国内经济各项指标稍逊于预期,国内全钢胎替换胎市场场内交投冷清,出口市场亦不温不火,因此全钢库存逐步高增。

保税区方面,保税区市场价格涨跌互见,由于期货市场的震荡整理,港上进口胶价格基本持稳。但是泰国烟片胶和印尼标胶库存较少,贸易商报价稀少,加之烟片胶前期涨幅过大,随着产区原料的供应,烟片胶目前处于下跌趋势。

合成胶方面,上周,国内市场丁苯胶行情于趋高中渐渐显出疲态。主流石化厂商继续推涨丁苯胶价格、亚洲丁二烯报盘于周四、周五反弹均对丁苯胶市场起到支撑,然而伴随价格趋高之后商家出货意向增强、且因部分厂商放货量增多及买盘减缓,丁苯胶行情渐渐趋向疲态,商家报盘则有小幅下挫。华东地区丁苯胶报价11500元/吨。

在经历了上一周的强劲反弹之后,本周国内顺丁胶行情走势逐渐趋于平缓,尽管石化公司出厂价普遍上涨、原料丁二烯价格也探底回升,但是并未促使顺丁胶需求进一步提振,部分市场的高端报价逐渐减少,多数区域报价窄幅波动。临近周末,华东地区顺丁胶报价10800元/吨。

库存与进口,上期所交割库存方面,截至7月26日当周,交割库的天胶库存为117933吨,增加2678吨,注册仓单为82110吨,减少900吨,继续居于高位。截至到7 月15 日,青岛保税区橡胶总库存持续下降趋势,下降幅度不断增加,较6 月28 日减少11600吨至33.03 万吨。天胶降幅近 6000吨,其中烟片小幅减少;复合橡胶降幅较大,近4000吨;合成橡胶下降 2000多吨。进出口方面,中国6 月进口天然橡胶(包括胶乳)13 万吨,较上月下滑 27.8%,较上年同期下滑 18.8%。5 月进口量为 18 万吨,去年 6 月进口 16 万吨。1-6 月进口天然橡胶 116 万吨, 较上年同期增长 18.1%。 6 月进口合成橡胶 (包括胶乳) 111410吨,较上月下滑 18.0%,较上年同期下滑 3.7%。上月进口量为 135914 吨,上年同期为 115744 吨。1-6 月进口合成橡胶 771251 吨,较上年同期增长7.1%。

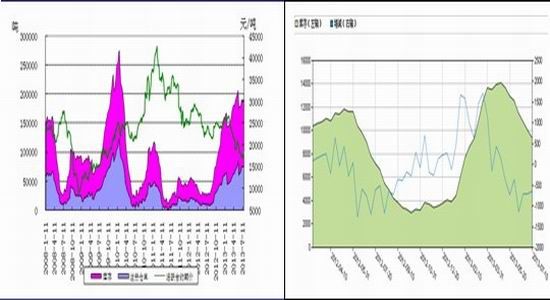

图3:沪胶库存变化图 图4:日胶库存变化图

数据来源:上海期货交易所 数据来源:日本橡胶协会

第三部分 技术分析与后市展望

目前宏观上,美国经济稳步恢复,而美联储主席伯南克讲话使外界市场对美国退出QE 的态度有了转化,表示将继续实行宽松政策的提振下,给市场一定支撑。国内我国上半年受到制造业衰退影响,经济增速放缓,但是国务院对于国内经济的调整比较谨慎。目前来看,下半年国内进行货币政策调整的可能性不大,近期市场银行间信贷收紧的状况短期也不会出现明显的改观,但是下半年国家财政政策的调整值得市场关注,8 月实施的营改增减税政策会减少企业负担,而城镇化规划方案的出台会对经济有一定刺激和指导作用。

天然胶自身,利空方面7、8 月是天胶需求淡季,各处产区的稳步供应打压市场上涨信心,贸易商心态不佳,上期所交割库的库存仍旧维持高位;利多方面是青岛保税区橡胶总库存持续下降趋势,国内产区部分胶农捂盘惜售。综合宏观和供需面判断,沪胶本周可能宽幅震荡为主,1401合约下方支撑位17500,上方压力位19500,而中线上背靠17500买入为主,沪胶9、10月份行情偏多。

- 【 关闭本页 】