- 短期反弹 沪胶谨防空诱多行情

- 时间: 2013-08-12 09:37:19 作者: 来源: 光大期货 点击:

一、供给

(一)进口

1.信息

本周(8 月 8 日),海关总署公布 7 月份外贸数据。其中,7 月进口天然橡胶(19330,45.00,0.23%)(包括胶乳)15万吨,较上月的 13 万吨增加 15.4%,较去年同期的 17 万吨减少 11.8%。今年 1-7 月,天胶进口累计为 132 万吨,较上年同期增长 13.7%。

数据还显示,7 月合成橡胶(包括胶乳)进口为 11.75 万吨,较 6 月的 11.14 万吨增加 5.4%,但较去年同期的 11.85 万吨减少 0.9%。今年前七个月合成橡胶进口累计为 88.75 万吨,同比增长5.8%。

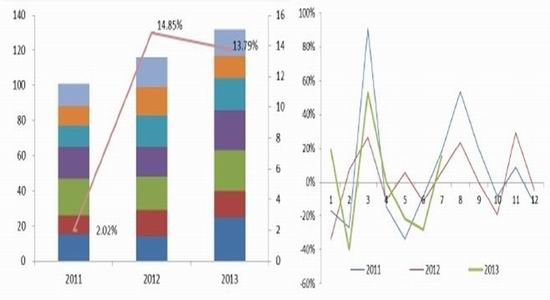

图表 13:1-7 月累计进口增速已低于去年同期(单位:万吨,%) 图表 14: 天然橡胶 7 月进口环比季节性上升

资料来源:海关总署 光大期货研究所

2.点评

今年上半年,在内需无较大增长的背景下,橡胶各期的累计进口量却远大于去年同期。如 1-6月进口天然橡胶 116 万吨,较上年同期增长 18.1%。其中有较大一部分出于融资而非实体经济需求。

不过,值得注意的是,天然橡胶累计进口同比增速保持逐月持续下降(1-6 月为同比增 18.1%,1-7 月为同比增 13.7%),表明随着时间的推移,今年以来国内由进口带来的供给压力正在逐渐减小,且观测到, 1-7 月累计进口增速(13.79%)已低于去年同期( 14.85%)。

另外,此前我们预计受累计进口量过大及下游需求牵制,7 月份的天然橡胶环比将进一步下滑,至少与 6 月份持平。而海关总署公布数据超出预期,此中的原因可能在于:(1)受 5 月份外管局管制,5、6 月份企业资金流转速度减缓,进口活动受到制约,以消耗库存来进行生产,到 7月份存在补库存需求;(2)随着现货胶价格下降,下游企业更倾向于购买质量更好的品种,而泰国等主产国进入丰产期,因此企业更愿意直接至产地购买新胶而非向贸易商购买进口胶。(这也部分解释了在进口量大增的同时,为何青岛保税区库存并未出现大增,因而因融资活动增加导致进口增加的可能性不高)。

(二)库存

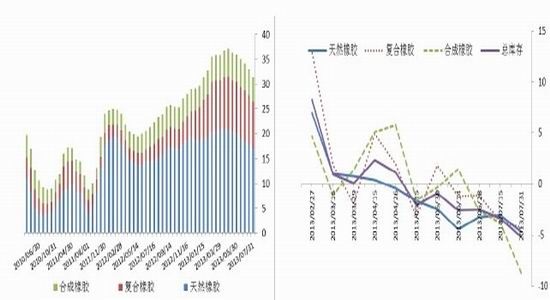

本周(8.5-8.9),青岛保税区橡胶继续呈现净流出状态。大型仓库天胶出库基本在千吨以上,一般仓库出库量在五百吨左右。目前,室外货物较多的仓库一般都没有入库;而其他仓库由于到港货物不多,入库量也是相对较少。整体来看,保税区橡胶总库存向 30 万吨靠拢。保税区库存至 4 月底达到 37 万吨高位后,5 月份外管局开始监管至今库存持续下滑。其中,质押货物解押出库不少。本周有的仓库质押货出库竟占到一半左右。更重要的是,质押货物出库主要是银行卖掉的,对贸易商来说,属于被动的卖货。由此也说明外管局监管并未放松。目前来看,到港货物依然不多。据悉,9 月份左右船货到港增多。

图表 15:青岛保税区现货库存(单位:万吨) 图表 16:保税区各品种橡胶加速下滑(单位:%)

资料来源:Wind 光大期货研究所

二、需求

(一)现货贸易及轮胎厂采购

本周山东地区轮胎企业全钢胎开工率为 71.52%,较上周下跌 0.26%。库存压力大及全钢需求不及预期,制约全钢胎企业开工。国内半钢胎开工率 81.57%,多数开工持稳,部分开工小幅下跌。目前外贸出口较稳定,内销走货情况一般。

本周全钢胎出厂价格稳定,国内北方需求总体来看中短途全钢载重胎、工程胎需求不佳,整体走货较上周基本持平。半钢胎整体价位稳中下行,部分地区经销商家库存承压严重,受终端需求不振影响,商家整体出货量出现明显的下滑,部分商家表示,随着“金九银十”的到来,替换胎市场销量有望有所增加。

本周天然橡胶价格小幅反弹,且后期将迎来消费旺季,轮胎价格下跌状态有望得到缓解。但居高不下的轮胎库存也不容忽视,轮胎价格或将维稳,上行动力不足。

(二)终端重卡

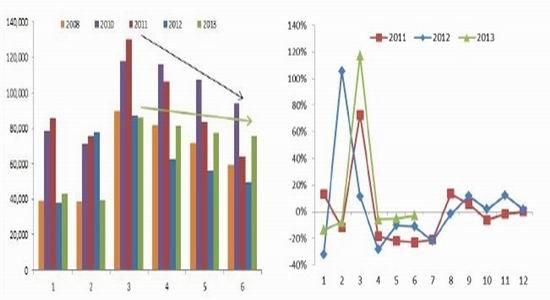

7 月份重卡销售数据即将公布。我们保持预期:受国 III 排放标准向国 IV 标准转换影响,一部分严格执行新规的一线及省会城市消费提前透支,而其他城市重卡消费者保持观望,7 月的重卡销量将受到拖累。

图表 17:今年重卡销量淡旺季不明显(单位:辆)图表 18: 重卡销量环比变动情况

资料来源:光大期货研究所

三、后市展望

沪胶主力合约自 6 月下旬以来,近两个月保持在 17000-18800 元/吨箱体运行。本周四(8 月8 日),一举突破前期压力位,似有扭转半年以来疲弱行情之势。

从基本面来看,今年以来进口带来的供给压力已逐渐消化,7 月份进口大增及保税区库存下滑意味深长:生产企业 5、6 月份消化库存后有补库存需求;保税区对融资活动监管力度仍在;还有一个值得警惕的现象:由于现货胶价格便宜,下游企业更愿意购买品质更有保障的产地胶。根据我们的调研,正是由于前期胶水一路下跌,泰国橡胶工厂对原料库存保持观望态度,库存水平远低于正常水平。目前,受中国需求增加,8 月初胶水价格已出现上涨。

不过,从下游轮胎及终端卡车需求来看,目前未出现好转:轮胎厂开工率下降,重卡经销商库存积压。因而对沪胶的上涨我们表示谨慎态度,下周(8.12-8.16)沪胶 1401 合约上方压力位在:19600 元/吨,20200 元/吨,最高看至 5 月份反弹高位:21500 元/吨。从持仓变动来看,不排除空诱多的可能性,建议轻仓操作。

- 【 关闭本页 】