- 下半年天胶价格走势难言乐观

- 时间: 2013-08-23 09:17:16 作者: 来源: 国都期货 点击:

策略剖析

经济去杠杆化过程中金融风险凸显,近期CPI、PPI和PMI持续走弱,经济活力在降低,存在通缩风险,制造业发展放缓势必影响未来天胶需求。

全球天然橡胶供给将持续增加,供给盈余状态将持续。2013年全球天然橡胶产量及消费量将达1200万吨和1160万吨,供应盈余40万吨。

作为汽车主要消费市场的汽车行业近期发展速度远低于天胶增长。预计2013年全年总销量同比增长2.6%,但是同期天胶的供给将增长5.17%以上。

天胶原料和轮胎库存双双高企,令胶价承压。展望下半年期货市场行情难言乐观,我们持谨慎偏空观点。建议投资者分两阶段操作:第一阶段是7—10月底,以做空为主,以本轮下跌的下行通道上轨18800元/吨一线为依托,逢高抛空操作;第二阶段,从11月初到次年2月,以逢低做多为主。总体看,建议投资者在在16000—20000之间区间操作。

主要观点

1.世界天然橡胶供给大于需求,天胶价格压力较大

2.中美汽车销量平稳增长,但欧盟疲弱依旧

3.轮胎工厂开工率尚可,但国内天胶现货库存长期居高不下

4.7—10月沪胶将延续弱势,关注11月开始的叠加上涨行情

第一部分:行情回顾

一、行情回顾

1. 沪胶1309合约走势回顾

图 1:沪胶1309合约日K线走势图

数据来源:国都期货 博弈大师

2013年1月,沪胶主力合约1309走出一波先扬后抑的行情。受东南亚停割期即将来临、泰国再次抛出近20万吨收储计划、日元持续贬值以及国际原油期货价格持续上涨等利好因素推动,沪胶延续了去年以来的涨势,一度上涨至27560元/吨。但是,市场风云突变,在春节期间召开的G20国会议上,以金砖四国为首的发展中国家明确指出,美国、日本持续推行的宽松型货币政策终将影响其自身以及世界其他国家经济的健康发展,对于量化宽松政策的质疑不绝于耳,大宗商品价格普遍下跌。

在今年上半年的主要时间里,关于美联储何时退出量化宽松政策的讨论不绝于耳,沪胶走势常常以下跌相呼应。5月底至6月,国内银行业遭遇钱荒,投资者担忧金融领域风险蔓延至实体经济,沪胶再次大幅下跌。五个月的时间里,沪胶几乎是呈现一泻千里的走势,期货价格下跌临近三年低点。截至6月30日,今年上半年沪胶期初报价26725元/吨,最高报价27560元/吨,最低报价16825元/吨,期末报价17005元/吨,成交4429.30万手,区间累计下跌36.29%,振幅40.22%。

2. 日胶期货走势回顾

2013年上半年,日本橡胶期货走势先扬后抑,受益于日元持续贬值和沪胶的持续反弹,日胶自去年11月出现较大幅度反弹,涨势一直延续至今年2月初,但是由于安培政府实施的宽松货币政策对经济的提振收效甚微,日本经济深陷衰退深谷不见好转,引发市场对于宽松政策的担忧,日胶再次回落。截至6月30日,今年上半年日胶期初报价301.1日元/公斤,最高价337.8日元/公斤,最低价223.9日元/公斤,收报236.3日元/公斤,成交92.41万手,区间累计下跌21.99%,振幅37.60%。

图 2:日本橡胶期货连续指数日线走势图

数据来源:国都期货 博弈大师

第二部分:影响因素分析

一、宏观环境

2013年上半年国内经济持续走弱。一季度GDP增速7.7%,低于市场平均8.0%的预期水平,市场期待国内经济在二季度见底,但从近期的经济运行看,经济弱势仍然在延续。

经济去杠杆化过程中金融风险凸显。受国外资金流入减少、针对虚假贸易融资的外汇监管加强、商业银行去杠杆化要求、6月初税费清缴规模骤增、监管考核导致商业银行季节性资金需求增加等因素影响,银行业同业才借利率一度大幅升高,虽然后来央行向金融机构提供流动性维稳,市场短期资金紧张局面开始缓解,但是实体经济放缓态势明显,宏观经济的下行风险在今后一段时间仍将困扰金融市场。

国内经济通缩风险显现。从宏观经济指标来看,近期CPI、PPI和PMI持续走弱。中国6月汇丰制造业PMI终值48.2,创九个月最低水平,其中,中国6月汇丰制造业新订单指数47.6,也创九个月最低水平。此外国家统计局公布的中国制造业采购经理指数(PMI)为50.1%,比上月回落0.7个百分点;新订单指数为50.4%,比上月回落1.4个百分点。虽然官方PMI仍然位于临界点以上,但是衡量中小制造业企业运行情况汇丰PMI已经远低于荣枯线,显示经济活力在降低。

二、供需分析

1.世界天然橡胶供给平稳增长

综合国际橡胶研究组织(IRSG)和橡胶生产国组织(ANRPC)对全球天胶产销量的报告,2012年全球天然橡胶产量1141万吨,同期消费量1095万吨,供应盈余46万吨。

分国家来看,2012年各天胶主产国产销数据均有不同程度的增长,其中印度尼西亚天然胶产量为326万吨,同比增长7.7%;马来西亚为92万吨,同比增长-7.3%;印度为91.5万吨,同比增长2.4%;越南为86万吨,同比增长9.5%;中国为80万吨,同比增长9.4%。消费方面,2012年,印度为99万吨,增3.1%;马来西亚为46万吨,增9.4%;印尼为50万吨,增6%;越南为15万吨,增3.4%。

总体看,2012年4月-12月全球天然橡胶产量增长3.2%,同时天然橡胶消费量略下降1.1%。其中美国及欧洲国家消费量大幅度下降,日本及韩国同样出现下降,而中国天然橡胶消费量继续保持缓慢增长。

展望未来几年,全球天然橡胶供给将持续增加。2006-2008年,受当时天胶价格较高刺激,ANRPC成员国(泰国、印度尼西亚、马来西亚、中国、印度、越南、斯里兰卡、菲律宾、柬埔寨、巴布亚新几内亚和新加坡等11个)天然橡胶新种和翻种面积达到高峰值,而橡胶树一般在种植6-9 年后可以开割。预计2013年起上述部分橡胶树将陆续进入开割期,届时天然橡胶开割面积将大幅扩大。此外,随着天然橡胶品系优化、割胶制度的改革,天然橡胶树的生产能力逐步提高。ANRPC 九国天然橡胶单位面积产量已经从2009 年的1.31 吨/公顷提高至2012 年的1.44 吨/公顷。

根据ISRG预测, 2013年全球天然橡胶产量及消费量将达1200万吨和1160万吨,供应盈余40万吨。据ANRPC最新预计2013年中国为84.3万吨,印度为95.1万吨。2013年一季度,预计ANRPC天胶产量(泰国、印尼除外)同比增1.7%至71.23万吨。

2.天然橡胶生产国组织库存处于近年低位

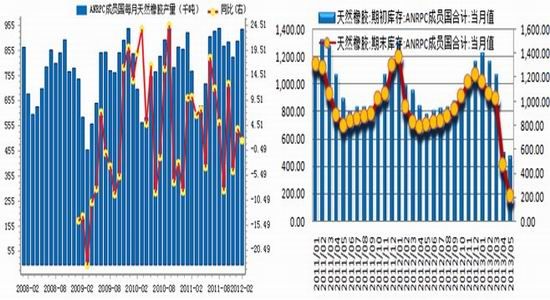

根据橡胶生产国组织(ANRPC)最新公布的《天然橡胶发展趋势与统计》报告,自2009年以来该组织成员国天然橡胶总产量呈现持续增加的走势,但是增长速度有所放缓。按照年度看,2010、2011两年的产量增长率分别达6.6%和8.7%,而2012年增长幅度有所减弱,但仍然保持4%的增速。ANRPC再次调高2013年全球天胶产量预期,今年天胶产量将增长5.6%或60 万吨左右。

从月度产量增长方面看,每年的1月底至2月中旬,东南亚天然橡胶主产区陆续进入停割期,到4月中旬才开始陆续开割。7月—11月东南亚天然橡胶主产区正处于割胶旺季,虽然因天气和价格下跌影响,割胶进展缓慢,但全球供给将持续增加。

图3:ANRPC会员国月度产量增长趋势图 图 4:ANRPC会员国库存走势图(单位:千吨)

数据来源:国都期货 同花顺(27.650, 0.00, 0.00%) 数据来源:国都期货 WIND

从ANRPC的天然橡胶产库存统计图可以看出,在今年5月末,该组织总库存为20.66万吨,而去年同期库存水平在79.64万吨,同比下降74%。5月初的库存水平为46.48万吨,库存水平的下降显示出目前国际天胶生产国组织各国销售压力不大,现货和期货价格更多的依赖金融市场的整体走势。

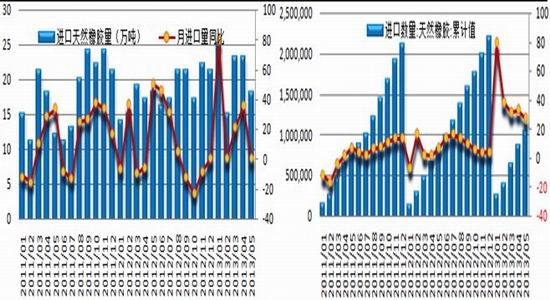

3. 中国天胶进口大幅增加,轮胎产量增长明显

1-5月份我国进口天然橡胶(20125, 380.00, 1.92%)累计值104万吨,同比大幅增长26.83%。2月以来,天然橡胶价格不断下滑,贸易商希望通过进口低价货物来降低持货成本,构成国内进口量一再走高,而国内下游企业进货积极性并不高,导致天胶库存大量积压。

海关总署公布的2012年全国进口重点商品量值数据显示,2012年,我国累计进口天然橡胶218万吨,较2011年(210万吨)高出3.6%。随着国内汽车销售的大幅增加,预计今年天胶进口需求将增加4%以上。

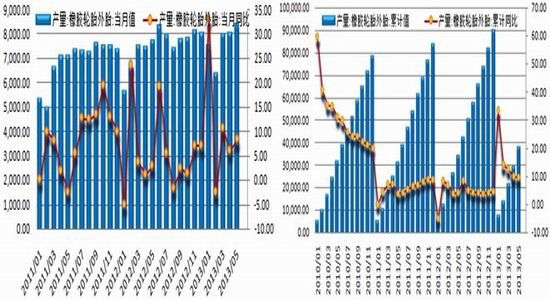

全球70%以上的天然橡胶用于轮胎制造,而轮胎行业的兴衰取决于汽车消费市场运行状况。据中国橡胶工业协会公布的数据显示,2012年全国轮胎产量4.7亿条,同比增长3%,其中子午胎产量4.14亿条,同比增长4%;子午化率达88%,同比提高了1个百分点。其他主要橡胶制品的产量也保持了一定的增长。由于去年天然橡胶等原材料价格持续低迷,橡胶行业经济效益也好于上年。行业利润率达到5.2%,提高了1.5个百分点;轮胎、力车胎、胶管胶带、乳胶、废橡胶综合利用等行业的利润率都好于上年度,行业亏损额减少17.6%。

国家统计局公布的数据显示,中国2013年1-5月轮胎外胎总产量37437万条,累计同比增长9.34%,随着汽车消费的增加,预计轮胎外胎产量将维持10%左右的增长态势。

6月,轮胎生产企业库存压力导致开工率从高位小幅回落。分品种来看,全钢胎开工率平均维持在80%左右,开工率较4、5月份有所回落。目前国内全钢胎市场价格同比有所减弱,但原料的大幅度下调,依旧增强了轮胎厂利润空间,高负荷开工率下库存压力逐步增大,全钢胎出厂以促销为主,加速资金周转。经销商库存压力较大,低价出货回笼资金,传闻今年全钢胎轮胎降价最高幅度近15%。

半钢胎开工率较为平稳,库存增高,国内企业配套市场需求不旺,出口受原料跌价影响表现弱势。经销商以促销型号着重备货,库存也相对高位。斜交胎开工率维持低位水平,平均开工率在50%左右,订单稀少,厂家库存高位,国内市场出货压力增大。斜交胎旺季待到9月份有待恢复。

图5:中国月进口橡胶走势图(单位:万吨) 图 6:中国进口橡胶累计量走势图(单位:吨)

数据来源:国都期货 WIND 数据来源:国都期货 WIND

中国橡胶工业协会发布的《2012年橡胶行业经济运行情况及2013年预测》报告预测,2013年,我国橡胶行业经济运行仍将受到下行压力,但总体将保持平稳运行,全行业产销有望保持稳定增长,橡胶工业总产值将达到9500亿元以上,增长10%~15%。全国轮胎总产量将达到4.9亿条,增长4%,其中子午胎4.35亿条,增长5%。

图7:中国橡胶轮胎外胎月度产量走势图(万条) 图 8:中国橡胶轮胎外胎月产量走势图(单位:万条)

数据来源:国都期货 WIND 数据来源:国都期货 WIND

4.国内外现货价格处于近两年低位

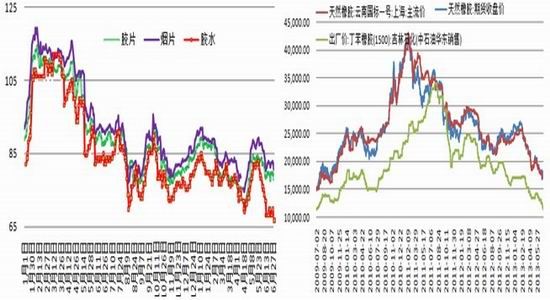

2013年1-6月,天胶期货价格先扬后抑,现货价格亦追随期价震荡下跌。截至6月30日,泰国合艾原料市场胶片77.89泰铢/公斤,同比下跌12.57%,较年初下跌7.63泰铢/公斤;烟片泰80.66铢/公斤,同比下跌12.08%,较年初下跌8.24泰铢/公斤;胶水67泰铢/公斤,创历史新低,同比下跌20.24%,较年初下跌15泰铢/公斤。在全球供给预期持续增加的情况下,泰国原材料市场天胶价格在下半年有望再创新低。

期货价格大幅下跌,亦带动天然橡胶现货和合成胶价格大幅下跌。1-6月云南国标一号上海地区主流价上半年累计下跌7100元/吨,跌幅29.46%,收报17000元/吨;丁苯橡胶(1500)华东地区出厂价收报11400元/吨,较年初下跌5600元/吨,跌幅32.94%。虽然现货价格大幅下跌,下游生产企业进货积极性并不高,天胶现货市场处于整体僵持状态,市场整体成交清淡,库存高企,有待需求的进一步指向。

图 9:泰国产区橡胶原料价格走势图 图 10:天然橡胶现货、期货和合成胶价格对比图

数据来源:国都期货 金银岛化工 数据来源:国都期货 金银岛化工

5. 汽车市场分析

(1)国内车市持续增长

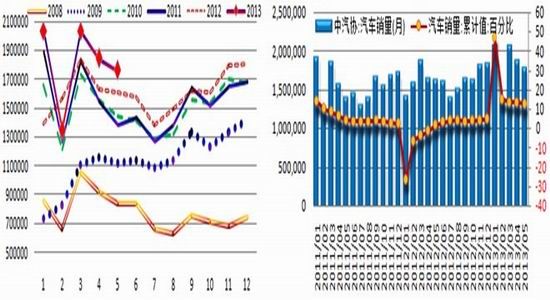

2012年中国销售汽车1,930.64万辆,同比增长4.33%。中汽协预计2013年国内汽车销量将增长7%左右,这是中国汽车行业连续第三年保持单位数增速。

2013年1-5月中国汽车累计产销分别完成907.72万辆和902.81万辆,同比分别增长13.5%和12.6%;同期中国重卡销售32.76万辆,同比仅增长了1.79%。预计上半年汽车产销将继续保持10%以上同比增长,产销量将超过1000万辆,总体好于年初预期。

值得关注的是,5月份汽车月出口低于上年同期,为近5年来首次下滑。2012年,中国汽车出口量首次超过百万,达到105.61万辆,同比增长29.7%,成为汽车工业一大亮点。市场曾预测,2013年中国汽车出口能突破130万辆。但1-5月汽车出口40.23万辆汽车,虽较去年同期增长5.3%,但是比前四月增速回落了7.4个百分点,全年130万辆的出口目标已经很难实现。

随着国内经济的好转,国家提出收入倍增计划,市场潜在购买力正在逐步增强。目前并不能确定中国车市是否进入高速增长期,但2013年国内汽车销售将高于去年的整体增幅,市场普遍预计今年国内汽车销量将整体增长5%-7%,好于去年4.6%的增长水平。

图 11:近6年汽车月销售量对比图 图 12:中国汽车月度销量和同比增速图

数据来源:国都期货 WIND 数据来源:国都期货 WIND

(2)全球车市小幅增长,欧盟各国仍然不佳

世界经济在曲折中复苏,国际汽车市场出现回暖迹象,或有助于提升未来橡胶(20110, 365.00, 1.85%)需求。2013年5月,全球轻型车总销量达到709.61万辆,同比增长1.7%。中国、美国车市的强劲表现为全球总销量的增长提供了支持。1-5月,全球轻型车累计总销量为3488.21万辆,同比增长2.7%。基于5月份销售速率,预计2013年全年总销量为8318.35辆。同比增长2.6%。

受益于经济复苏,北美汽车销量稳定增长。5月美国汽车市场保持稳步增长态势,当月轻型车销量为144.33万辆,同比增长8%。1-5月美国轻型车累计销量为641.68万辆辆,去年同期598.70万辆,同比增长7%。市场预测,美国6月汽车销量季节性调整年化销量将达到1570万辆,同比提升7.6%,将创下2007年12月以来新高。

5月加拿大轻型车市场延续了4月份的增长态势,销量同比提升5.3%。今年5月,加拿大市场皮卡车型销量火爆,9.89万辆的销量较去年同期提升了7.9%,皮卡车型的热销促使加拿大当月轻型车销量达到18.50万辆,同比增长5.3%。

欧洲方面,受债务问题拖累,今年以来该区域乘用车销量多个月同比下滑。欧盟27国的注册汽车销量降至104万辆,较上年同期的111万辆下滑了5.9%,触及1993年5月以来最低位,当时的销量不足100万辆。今年1-5月期间的欧洲汽车销量为507万辆,同比下滑6.8%。

分国家来看,5月,德国乘用车注册量26.13辆,同比下降9.9%。1-5月德国市场乘用车累计注册销量为121.97辆,同比下跌8.8%。英国乘用车产量达12.94万辆,同比下滑8.4%,主要受到出口销量下滑的影响,今年1-5月中,英国总计生产了63.28万辆,同比小幅下滑0.6%。西班牙新车销量7.05万辆,跌幅为2.6%。今年前3个月中,西班牙新车销量同比跌幅一直徘徊在10%左右,由于该国4月销量提升了10.8%,这使得西班牙1-5月累计销量达到31.36万辆,同比跌幅降至5.8%。意大利车市仍未摆脱下滑颓势,新车销量同比下跌7.98%至13.61万辆,但跌幅较4月的10.83%有所收窄。

新兴市场国家汽车市场总体呈现下滑态势,虽然个别国家出现增长。2013年5月份,韩国现代汽车、起亚汽车、通用韩国、雷诺三星[微博]和双龙五大车企在全球范围总计售出74.64万辆汽车,与去年同期的69.43万辆相比提升了7.5%。今年5月南非汽车销量为5.39万辆,同比增长7.5%;1-5月,南非新车累计销量26.82万辆,同比增长7.5%。

总体看,汽车市场在中、美两国的带领下开始出现探底回升,欧洲国家乘用车销量仍然处于萎缩态势,在经济保持现有发展速度情况下,未来车市有望迎来一轮新的增长。车市的复苏有助于未来橡胶需求的增长。

三、库存分析

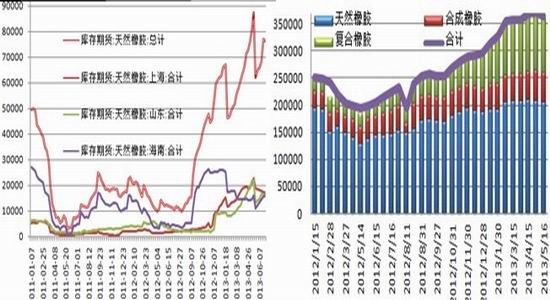

截至到6月14日,青岛保税区橡胶总库存较5月16日减少9300吨至35.07万吨,这是半年来连续第三次环比下降,其中烟片小幅减少,复合橡胶减少1,300吨,合成橡胶小幅增加。考虑到到货量的缩减,后市库存仍以下降为主。 不过同比来看,并不乐观,青岛保税区橡胶总库存较去年同期大幅上升70%,预计下半年库存压力较大。

图 13:天胶期货库存走势图 图 14:青岛保税区天胶库存走势图(单位:吨)

数据来源:国都期货 数据来源:国都期货

从历史数据来看,每年12月至次年1月轮胎企业开始备货库存提升,春节过后,3月橡胶进入去库存化阶段,然而今年受期货大幅下挫带动,现货价格下跌,轮胎企业拿货不积极,以少量拿货为主,导致国内库存高企,库存拐点迟迟未现,预计库存下降还需要等待下游需求真正复苏。目前轮胎工厂整体开工平稳,大厂基本满产,尤其是半钢胎出口情况良好。但传导至橡胶面仍需一定时间。

截至6月30日,上期所期货库存上升至7.64万吨,较去年同期大幅增加6.8倍。截至5月10日日本港口橡胶库存下降2.8%至15,637吨。

一方面,天胶库存的高企,另一方面是天胶期货价格的大幅下挫,导致轮胎企业并不急于拿货,目前仍以零散成交为主,而贸易商因胶价下跌,也不愿意降价促销,现货市场维持僵持状态,国内青岛保税区库存居高不下,关注下半年橡胶库存是否回落。

第三部分 后期市场关注热点

一、泰国政府干预政策

世界最大的橡胶生产国泰国、马来西亚和印度尼西亚三国的橡胶产量占全球总产量的75%。如果三国联手干预胶价,在2—4周内会对市场产生较大影响。而三国是否联手救市,很大程度取决于国内胶农对的天胶现货价格下跌的忍受程度,建议关注胶农对于原料价格的反应。

二、美国QE何时退出

目前美国经济活动在以温和但不太平稳的步伐扩张,就业市场逐步改善,伯南克明确表示,美联储将继续执行每个月850亿美元的资产购买计划至明年中期,但是,如果就业持续好转、通胀压力显现不排除提前逐步削减QE规模的可能性,未来QE退出时将对天胶期货造成较大影响,届时注意防控风险。

三、日本宽松货币政策

天胶期货价格上涨主要得益于两个因素,一是国际经济整体复苏,需求拉动;二是日元贬值,推涨日胶期货价格,由于东南亚原材料参照日胶期货定价,因此该市场现货价格随之走高。安培晋三积极推行宽松的货币政策以提振疲弱的国内经济,目前这一因素仍在持续发酵中,中期看仍将成为天胶期货的重要影响因素。

四、年底停割行情和春节备货行情

根据历史规律,每年11月初到次年2月,天胶期货会有一波上涨,因为每年会有一波停割行情和春节备货行情,二者叠加将沪胶迎来一波上涨行情。

第四部分 行情展望

经济去杠杆化过程中金融风险凸显。银行业同业才借利率一度大幅升高,虽然后来央行向金融机构提供流动性维稳,市场短期资金紧张局面开始缓解,但是实体经济放缓态势明显,宏观经济存在通缩风险。近期CPI、PPI和PMI持续走弱,经济活力在降低,制造业发展放缓势必影响未来天胶需求。

全球天然橡胶供给将持续增加,供给盈余状态将持续。2006-2008年,ANRPC成员国天然橡胶新种和翻种面积达到高峰值,预计2013年起上述橡胶树将陆续进入开割期,天然橡胶开割面积将大幅扩大。2013年全球天然橡胶产量及消费量将达1200万吨和1160万吨,供应盈余40万吨。

作为天胶主要消费市场的汽车行业近期发展速度远低于天胶增长。1-5月,全球轻型车累计总销量为3488.21万辆,同比增长2.7%。基于5月份销售速率,预计2013年全年总销量为8318.35辆。同比增长2.6%。但是同期天胶的供给将增长5.17%以上。

图 15:沪胶主力合约1309日K线走势图

数据来源:国都期货 文华财经

天胶原料和轮胎库存双双高企,令胶价承压。受前期天胶原材料价格下跌、成本降低刺激,轮胎生产企业多数满负荷运转,但是销售速度并没有明显增加,导致目前轮胎生产企业普遍库存压力较大,开小幅调降工率。青岛保税区橡胶总库存35.07万吨,虽然5月底以来出现来连续三次下降,但库存水平较去年同期大幅上升70%,预计下半年库存压力较大。

7-12月是全球天胶生产的旺季,目前东南亚天胶主产区已经正常割胶,近期虽然有暴雨天气发生,但并没有影响正常的割胶,新胶陆续进入市场,但市场整体需求未见明显提升,现货库存依然高企不下,预期将打压市场价格,如无外围消息利好或产区天气转变,天胶市场有进一步下调的可能性。

展望下半年期货市场行情难言乐观,我们持谨慎偏空观点。建议投资者分两阶段操作:第一阶段是7—10月底,以做空为主,以本轮下跌的下行通道上轨18800元/吨一线为依托,逢高抛空操作;第二阶段,从11月初到次年2月,以逢低做多为主,因为每年会有一波停割行情和春节备货行情,二者叠加将迎来一波上涨行情。总体看,建议投资者在在16000—20000之间区间操作。

- 【 关闭本页 】