- 短期沪胶恐将重回弱势格局

- 时间: 2013-08-07 09:41:48 作者: 来源: 上海中期 点击:

一周行情回顾

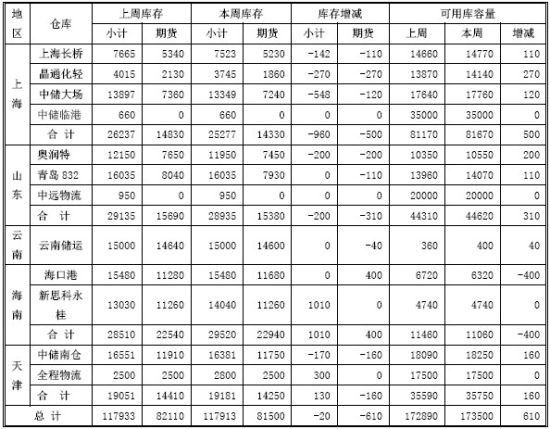

回顾上周,市场消息面维持相对平静,但受益于中国最新官方PMI数据的超预期及美联储提早退出QE政策的可能减弱,且保税区库存加速下降,从而提振沪胶期价探底回升。截止至7月2日,沪胶1401合约周收盘价报于18005元/吨,较此前一周收盘价下跌160元/吨。上周上海期货交易所的天胶交割库库存减少20吨。

现货市场情况

天然橡胶现货市场

上周天胶现货市场窄幅下跌,国内云南全乳胶报价收于17200元/吨,跌幅较进口胶跌幅稍大,泰国3#烟片跌幅2.55%。国内由于天气原因,全乳胶产量不高,这也直接产区导致全乳胶和标二胶价差已经达2000元/吨左右水平,明显高于正常价差。市场整体货源供应充足,实际需求面不足,现货价格上涨阻力较大。

保税区库存继续加速下降,橡胶总库存创历史高位36.85万吨后连续三个月出现减少趋势,截至到7月31日,青岛保税区橡胶总库存降至31.31万吨,较历史高位水平下降了5.54万吨。

合成橡胶现货市场

顺丁橡胶:供应商调涨顺丁橡胶价格,而且丁二烯内外盘涨势预期支撑顺丁橡胶价格。上周亚洲丁二烯收盘价格会延续窄幅上行,国内顺丁商家涨价带动下,市场顺丁橡胶价格会得到迅速传导。预计顺丁市场价格延续温和上行。关注上行后实际成交重心位置与市场报价间差距。丁苯橡胶:月初各大销售公司纷纷调涨丁苯胶报价300-400元/吨不等,扭转了上月末价格弱势下跌的格局。此拨上涨主要受到原料丁二烯月末强劲反弹,及计划户现货紧俏带动。目前原料丁二烯国内价格明显高于外盘价格,因此下周丁二烯外盘仍存上行空间,对丁苯胶市场以支撑。但8月下游轮胎企业开工略降,且鞋材厂订单欠佳,需求仍然难对市场起到拉动作用。此轮销售公司小幅拉涨意在试探市场,对后市信心并不强烈。从当前市场报价来看,市场价格已经先于销售公司价格上涨,因此下周丁苯橡胶市场暂不具备大幅上涨的条件,温和走高的可能较大。

后市展望

虽然短期市场在美联储会议结果偏向鸽派、国内PMI超预期及保税区库存大幅下降等利好因素的提振下,期价在上周探底后大幅回升。但是就中线角度而言,由于需求不振且供应料将进一步增加,而全球经济依然未能录得有效转机,这将让沪胶面临较大的下行压力,短期的市场氛围改善持续性有限,建议空单逢高入场,上方较大压力为18300元/吨一线。

上海期货交易所天然橡胶库存

日期:2013年8月2日 单位:吨

行业数据及新闻

米其林2013上半年净销售额同比下滑1.5%

米其林轮胎日前公布了今年上半年财务报告,具体如下:

今年上半年米其林净销售额达101.59亿欧元,相比之下去年同期为107.06亿欧元。第一季度表现疲软的市场的销量回落1.5%并且在第二季度出现好转迹象。价格组合的变化使净销售额下降2.42亿欧元或2.3%。这反映了根据原材料价格指数条款进行的合同价格下调带来的2.81亿欧元不利影响以及某些轮胎尺寸有针对性的价格重新定位。这也包括17寸和更大尺寸轮胎的高端战略带来的销售组合改善所产生的3900万欧元有利影响。

2013年前6个月米其林扣除非经常性收支项目前合并营运利润为11.53亿欧元或占据净销售额的11.3%,相比之下2012年上半年为13.2亿欧元和12.3%。同期,非经常性支出为2.5亿欧元,涉及正在进行的改善制造业务竞争力的项目产生的重组成本。

正如预期,价格组合产生的2.42亿欧元不利影响几乎完全被2.06亿欧元的原材料成本下降所抵消。竞争力计划带来的1.27亿欧元收益符合年度目标并且吸收了绝大部分的1.46亿欧元生产和其它成本增长。营运利润也反映了销量下滑带来的5900万欧元不利影响、为带动增长所产生的3700万欧元资本支出(启动成本、新业务流程管理计划和新市场的支出)以及4900万欧元的不利货币效应。总体而言,当期的净利润为5.07亿欧元。

米其林表示,成熟市场因上一年对比基数较低而出现反弹,新兴市场则持续扩张,在此市场环境下,米其林预计销量将在下半年出现温和增长。因此,得益于全面的产品和服务以及平衡的全球布局,米其林集团重申其全年实现稳定销量的目标。

在下半年中,较低原材料价格带来的影响料将显现,可为当年带来约3.5亿欧元的运营收入。同时,下半年的产品价格很可能维持在上半年的水平,因此下半年的合并运营利润应能够受益于较低较原材料价格的影响,预计这一影响将抵消价格组合的变动。

- 【 关闭本页 】