- 天胶供应过剩 熊市窄幅震荡

- 时间: 2014-01-17 09:14:29 作者: 来源: 中信建投 点击:

一、天然橡胶(16555, -255.00, -1.52%)走势回顾与预测

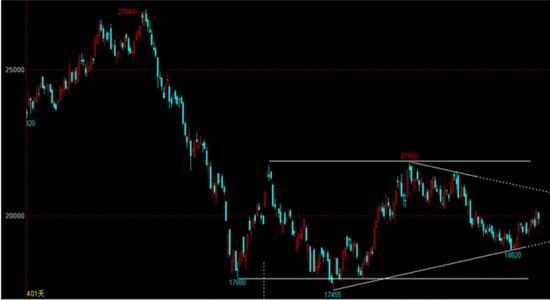

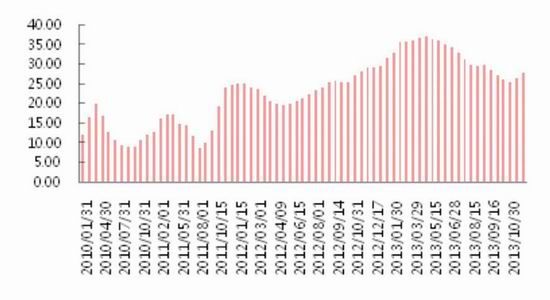

受到收储影响以及在下游岁末年初备货的推动下,2013年开年至春节前,沪胶高位整理,最终突破10月高点直奔28000元/吨。节后国储收储利多消化殆 尽,宏观经济面临下行压力,在市场供应过剩下供需矛盾凸显,各种利空因素共振终于使得橡胶春节后橡胶便开始了“漫漫熊途”,沪胶一泻千里,直达18000 元/吨附近,接近其成本线。在经历了4月到5月的修复之后,日本股市崩盘、日胶暴跌又一次启动了橡胶的新一轮下挫,最低曾下探到17000元/吨以下,成 为今年商品第一大空。随着国内下游需求好转,汽车产销快速增长且主产国由于漫长的雨季导致供应压力低于预期,伴随着一轮去库存周期从7月中旬开始沪胶从超 跌状态开始稳步反弹,这一波反弹持续到10月底。10月底去库存结束,国内进口大增,期现价差过大导致交易所注册仓单持续增加,市场涌现大量卖出交割者, 橡胶又是一路下行回到19000元/吨。12月初国储第三次收储终见成效,沪胶巧合地又展现出岁末年初的季节性涨势。

图 1:沪胶2013年价格走势图

数据来源:文化财经,中信建投期货

二、供应长期过剩

橡 胶经历了05-06年、07-08年的两波牛市,由于当时橡胶产业利润比较丰厚,而且又得到了政府的支持,东南亚当时种植了大量的新胶树,橡胶树一般5年 后开始割胶,8年后成熟。从2013年开始,部分胶树成熟,另一部分胶树开始割胶,马上迎来了一轮的产能释放,供应面的压力陡增,未来2-3年这种情况都 将是一种常态。

1、主产国产量

ANRPC最新报告显示,今年前11个月天胶产量增长3.1%至1008万吨;出口增长6.4%至797万吨。同时,截止11月底,库存将近110万吨,其中泰国48万吨。

2013 年产量预计中国86.4万吨,印度85.8万吨,柬埔寨8.5万吨,较上期预估均有所减少。由于连续降雨,印度7至9月的天胶产量较去年同期下降 13.5%。出口方面,今年1-11月,泰国天胶出口量在313万吨,同比增长9%;预计全年出口340万吨。此外ANRPC报告还显示,11月天胶产 量、出口量,均创2010年以来最高值。

总体来说,全球天胶增产压力虽然没有上半年预期的那么大,但也没有第三季度预期的那样减小很多,年初预期主产国全年将增产50万吨,事实上1-11月增产33万吨,十几万吨的差距对于整个市场来说影响甚微。

主 产国中,马来西亚和印度受到雨季的影响减产较为明显,不过作为第一、第二大产胶国的泰国和印尼则增加3%左右。特别是印尼,也是受到反常的雨季天气影响8 月官方预计2013年天胶减产成定局,但是最终却实现逆转,由于印尼产量数据并未公布,市场并不知道印尼具体每月的产量,但是我们有理由怀疑印尼的这种 “减产口号”有“狼来了”的炒作嫌疑,对于印尼橡胶协会呼吁该国明年应削减橡胶产量10%是否会实现我们对此保留意见。

据IRSG(国际橡胶研究组织)估计,预计2013年全球供应为1177.1万吨,需求为1159.2万吨,供应相对过剩17.9万吨。而2014年全球橡胶供应将为 1245.3万吨,较13年增加68.2万吨,或5.8%;需求为1230万吨,较13年增加70.8万吨,或6.1%。供给较需求有约15.3万吨的过 剩,相比2013年略有收窄。

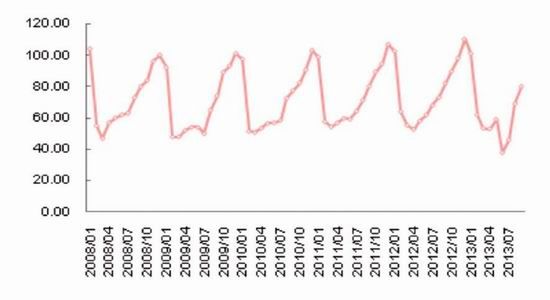

图 2:泰国天胶产量(千吨)

数据来源:ANRPC,中信建投期货

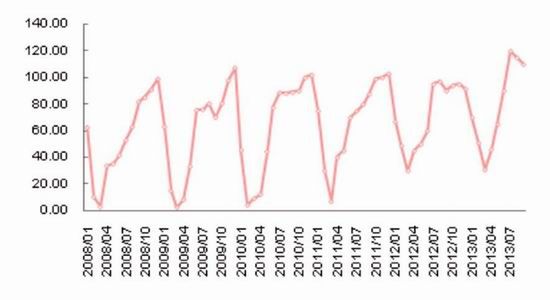

图 3:印尼天胶产量(千吨)

数据来源:ANRPC,中信建投期货

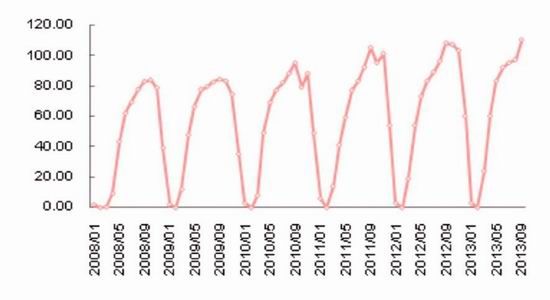

图 4:马来西亚天胶产量(千吨)

数据来源:ANRPC,中信建投期货

图 5:印度天胶产量(千吨)

数据来源:ANRPC,中信建投期货

图 6:越南天胶产量(千吨)

数据来源:ANRPC,中信建投期货

图 7:中国天胶产量(千吨)

数据来源:ANRPC,中信建投期货

2、国内进口情况

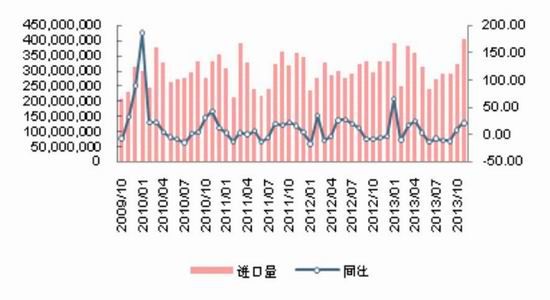

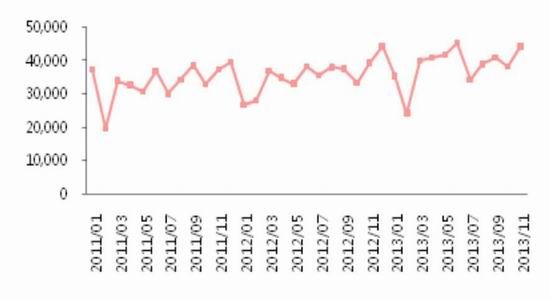

中 国海关总署公布的数据显示,中国11月天然橡胶(包括胶乳)进口量为27万吨,较上月的19万吨增加42%,较去年同期的21.6万吨增加25%,合成橡 胶方面进口量为13.5吨,较上年同期增加21%。进口大增导致国内供应压力加大,这也是11月份橡胶价格大跌的原因之一。中国2013年1-11月天然 橡胶累计进口量为213万吨,较上年同期增加8.3%,2010-2012年三年平均水平为186余吨。

橡胶大量的进口量除去下游实际用胶 需求之外,贸易融资需求也是背后推手之一。在人民币与美元出现明显利差和人民币升值预期的情况下,贸易商喜好橡胶这种高价值密度商品进行内外融资套利。而且此外青岛保税区的库存基本上跟随者进口量的变动,从5月开始国内橡胶进口量环比大幅减少,同时保税区库存也从5月初开始了长达5个月的去库存周期,随着 11月份进口量大量回升,保税区库存水平也止跌反弹。

所以今年国内橡胶进口的大幅增加并不能单纯以需求增加来解释,一大部分要归功于融资需求,国内橡胶库存屡创新高也说明了实际的需求远不如进口的增加,另外需要关注的是外汇管理局以及海关相应的监管措施会在某段时间内左右保税区的进口量。

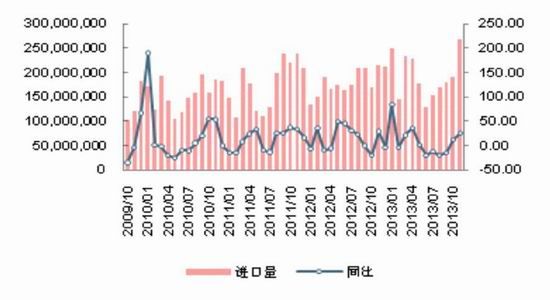

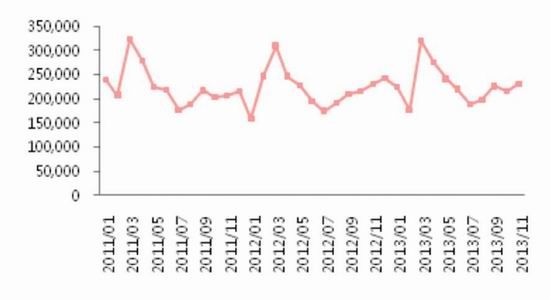

图 8:中国橡胶(天然+合成)进口量(千克)

数据来源:海关总署,中信建投期货

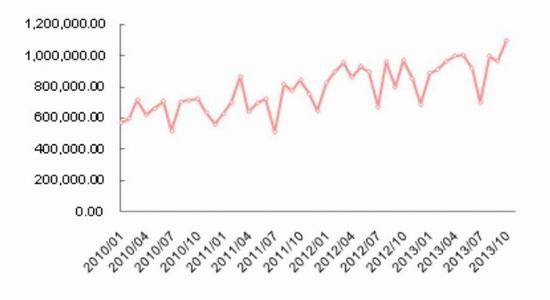

图 9:中国天然橡胶进口量(千克)

数据来源:海关总署,中信建投期货

由于10、11月国内的天胶产量尚未公布,今年的供应量保持着小幅增长,我们这里保守估算10、11月的供应量与去年相同,为210万吨,据此我们对1-11月中国天胶的供应量做了如下统计:

表 1:中国天然橡胶供应量

数据来源:ARNPC,海关总署,中信建投期货

上半年天胶的供应增速超过20%,但是下半年随着6-10月份进口量的大幅下滑以及产量增速的放缓,1-11月份的天胶供应大幅低于预期,最终增速甚至低于需求增速(详见下文),市场逐步回归理性,胶价经历了超跌之后下半年的表现也明显好转。

三、下游汽车产销旺盛 轮胎表现差强人意

1、汽车

2013 年国内车市应该说是捷报连连,增速喜人,今年1至11月份,全国汽车销量达到1986万辆,产量更是接近2000万大关——达到1999万辆,其中,10 月单月产销高达190万辆,同比增幅高达20%,而11月更是创下历史新高,销量达到了204万辆。根据以前几年的趋势来预测,12月产销达到180万辆 问题不大,加起来全年产销会超过2150万辆,而整体增速将超过11%。

最近三年1-11月的汽车销量表现如下:

表 2:中国汽车销量

数据来源:中汽协,中信建投期货

表 3:中国汽车产量

数据来源:中汽协,中信建投期货

从上表可以发现今年汽车销量一扫过去2年的颓势,不仅仅乘用车增速翻倍,商用车更是实现了大逆转,“扭亏为盈”,商用车也是宏观经济表现的指标之一,说明2013年经济有所好转,但是供应以及经济结构问题在2013年更能决定大宗商品的价格走势。

对于未来中国汽车市场的发展预期,2015年预计千人保有量将达115辆,总量达到1.6亿,而2020年千人保有量将达230辆,总量将达3.25亿,按照预计速度,今后5到10年内,预期中国汽车将以8%到10%的速度增长。

图 10:汽车销量及同比 (辆)

数据来源:中汽协,中信建投期货

图 11:乘用车销量及同比 (辆)

数据来源:中汽协,中信建投期货

图 12:商用车销量及同比 (辆)

数据来源:中汽协,中信建投期货

图 13:客车销量(辆)

数据来源:中汽协,中信建投期货

图 14:货车销量(辆)

数据来源:中汽协,中信建投期货

从 全球车市来看,在经历了年中的疲软之后,各国车市下半年逐渐复苏,其中美国车市表现强劲,产量创下历史新高,而欧洲车市回暖,亚洲日韩两国汽车产量也回归正轨,下半年整个宏观经济较上半年稍好。明年随着各国经济企稳,车市也将保持温和增长,但预计不会有太大的波动,另外在供应压力下,需求的温和增长对于橡 胶价格的影响偏小。

图 15:美国汽车产量(辆)

数据来源:Wind,中信建投期货

图 16:德国汽车产量(辆)

数据来源:Wind,中信建投期货

图 17:日本汽车产量(辆)

数据来源:Wind,中信建投期货

图 18:韩国汽车产量(辆)

数据来源:Wind,中信建投期货

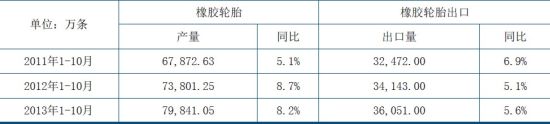

2、轮胎

据统计中国橡胶需求占全球总需求的三分之一,而轮胎占到中国天胶消费量近70%左右。

最新数据显示10月橡胶轮胎外胎产量为8385.61万条,同比增长6.75%;1-10月累计产量为79841.05万条,同比增长达8.2%,近两年来下游需求稳定增长,同比增长稳定在8%以上。

图 19:中国橡胶轮胎外胎产量(万条)

数据来源:统计局,中信建投期货

从现有的最新数据可以看出2013年轮胎产量保持稳步上升,但是相比于汽车产销增速来说,轮胎产量增速偏低,因为2012年车市萎靡,而于此同时轮胎产量却维持了相当高的增速,导致2013年积压了大量的轮胎库存,故使得2013年轮胎产量整体增速低于汽车产销增速。

2013年轮胎出口方面不尽如人意。一方面受到全球宏观经济低迷影响,外部需求疲软;另一方面巴西、阿根廷、哥伦比亚、埃及、墨西哥、南非等新兴经济体纷纷对原产我国的轮胎展开反倾销调查或正式征收倾销税,也导致了我国轮胎出口量无法实现增速突破。

表 4:中国轮胎产量与出口量

数据来源:统计局,海关总署,中信建投期货

3、全年供需解读

上 半年供应面超过20%的增速远远高于需求方10%的增速,同时在全球宏观经济疲软的影响下胶价一泻千里。但是下半年受到橡胶价格的低迷的影响,国内产量和进口量同比增速大幅减缓,供应压力小于预期,需求增长高于预期,最终使得国内天然橡胶市场供需基本达到了平衡,同比增速相当,也使得沪胶下方也有着明显的 支撑。但未来橡胶仍受制于全球供大于求的局面,橡胶大环境是熊市格局,保持低位窄幅震荡可能性较大。

四、产胶国政策变化

1、国内收储政策

国 储天然橡胶收储对胶价的提升作用明显,在2013年前几乎每次收储都能给市场带来利好,天然橡胶价格随之上扬。2013年的情况有所不同,前两次收储未能改变胶价下行趋势,市场对烟片胶的收储似乎并不“感冒”,不过12月份的收储传闻还是令市场再起波澜,沪胶连收两日大阳线,再次触底反弹,形成小型V底。

总体来看国内市场对于国储收储敏感性较高,但是随着供应面持续压力下,国储收储量较为保守,而且收储影响周期逐渐缩短,对价格影响程度也愈发变小。

2、东南亚主产国干预政策

东 南亚以泰、印、马为首的三大主产国在过去几年对市场的干预在一段时间均能显著地提升天然橡胶价格,但是政府干预行为始终不能改变天然橡胶供大于求的事实,另外前期收储的橡胶还有待消化,三国继续收储的可能性较小,即使执行量也不会太大,而且随着橡胶市场越发全球化,主产国单方面的政策已经不能随意影响全球胶价。从去年年底到今年东南亚主产国频繁发出声音,不管是宣称收储也好,限制出口、减产也罢,均无力左右天然橡胶价格,几次“狼来了”之后,市场对于东南亚主产国的政策敏感性也愈发麻木,对于明年印尼橡胶协会呼吁削减橡胶产量10%是否能兑现也必须打上问号。

五、库存触底回升

2013 年青岛保税区以及日本橡胶库存走势大体上形成一个单顶,从2012年底到2013年年中是一个补库存阶段,而2013年下半年到11月份是一个去库存阶 段,到年底两地库存不约而同地开始重新增加。不同的是青岛保税区由于贸易量较大,库存绝对水平依然较高,而日本方面库存水平处于历史低位,真正意义上的触底回升,这也是日胶比沪胶走势较强的原因之一。

青岛保税区随着橡胶贸易融资量的扩大,外管局和海关也相应地加大了监管力度,政策干预具有一定的不确定性,可能会减小入库量以及影响库存变化周期。

图 20:青岛保税区橡胶库存(万吨)

数据来源:中国橡胶信息贸易网,中信建投期货

图 21:日本天然橡胶库存(吨)

数据来源:日本橡胶贸易协会,中信建投期货

六、合成橡胶跟随天然橡胶走势

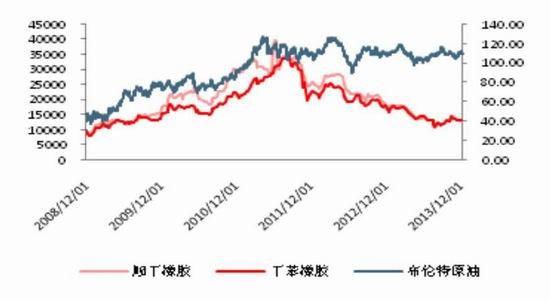

合成胶走势近年来与原油走势脱离,相关性较低,而基本上丁苯橡胶与顺丁橡胶走势跟随天然橡胶价格,步调几乎一致,合成胶价格受到天然橡胶价格的下行而受拖累。

图 22:合成胶与沪胶走势(元/吨)

数据来源:Wind,中信建投期货

图 23:合成胶(元/吨)与原油(美元/桶)走势

数据来源:Wind,中信建投期货

七、宏观影响波动周期

在影响胶价的各大因素中,宏观大势无疑是其中对胶价起到指引作用的重要因素之一,缘于天胶的下游产业链是轮胎汽车业,而汽车产业亦是我国国民经济的支柱产业之一,宏观经济的走势直接能影响车市的兴衰。

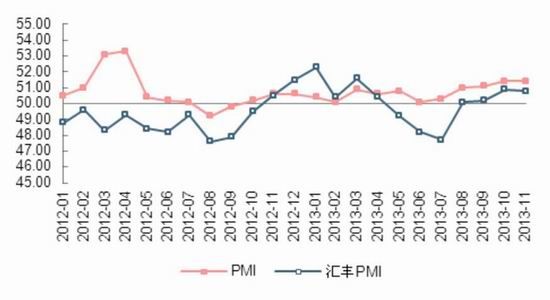

我 们这里选取了“克强指数”当中的铁路货运量、发电量、金融机构新增人民币贷款来研究我国的宏观环境。2013年下半年国内经济明显好转,发电量同比有着明 显增长,同时铁路货运量同比增速由负转正,新增人民币贷款保持平均8%的增长,制造业PMI重新抬头向上,而货币供应方面,2013年M2平均增速达到 14.96%,高于2012年M2的平均增速13.53%,总体来说经济形势趋稳。

图 24:发电量(亿千瓦时)

数据来源:Wind,中信建投期货

图 25:铁路货运量(亿吨)

数据来源:Wind,中信建投期货

图 26:新增人民币贷款(亿元)

数据来源:Wind,中信建投期货

图 27:中国制造业PMI

数据来源:Wind,中信建投期货

不 过十八届三中全会提出的一系列改革方案提出,2014年将淘汰一大批产能过剩的企业和行业,二三线城市房地产有着一定的泡沫风险,中国经济将面临结构调 整,改革的方法和手段对于经济的冲击具有不确定性,短期的阵痛可能无法避免。但是好的一方面是新型城镇化会逐步展开,将进一步推进国内需求。2014年值 得期待,总体来说经济形势向好但是伴随着改革的不确定性。

图 28:中国进出口金额(亿美元)

数据来源:Wind,中信建投期货

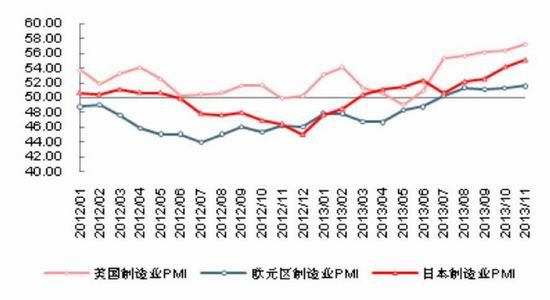

图 29:美日欧制造业PMI

数据来源:Wind,中信建投期货

全 球宏观经济方面美日欧发达国家渡过了最艰难的时期,美国经济逐步趋稳,日本经济在安倍经济学的刺激下也有所好转,而欧元区更是逐步摆脱了经济萎缩的状态,制造业PMI重新位于荣枯线之上。11月国内进口量创下历史新高,同比增长9.3%,也从侧面反映了发达国际经济的好转。我们谨慎看好明年全球宏观大环 境。

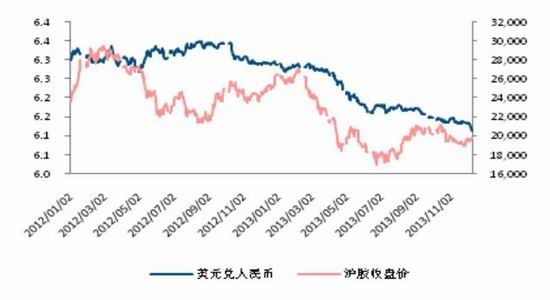

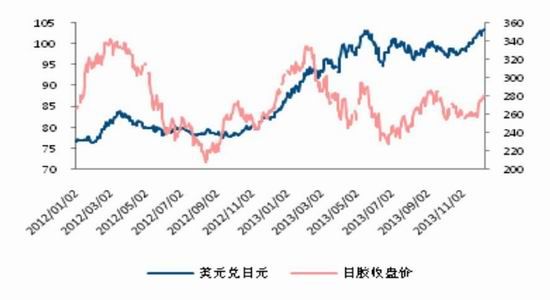

汇率对胶价走势的影响亦是不可忽视的。从日元汇率与日胶价格的走势图来看,日元贬值通常都能对日胶起到利多效果;而日元升值则会使胶价承压。同样的,人民币汇率的中长期升值趋势亦会对沪胶形成一定的压力。 自2012年年底开始,得益于安倍经济学造成的日元贬值效应,日胶价格年初涨势强劲,尽管2月后在基本面的压力下,胶价开始回落,但相较于沪胶则仍然较为 坚挺;而沪胶价格则在基本面与人民币升值的双重压力下经历了断崖式的下跌行情。

图 30:人民币汇率与沪胶价格走势

数据来源:Wind,中信建投期货

图 31:日元汇率与日胶价格走势

数据来源:Wind,中信建投期货

八、沪胶价格结构

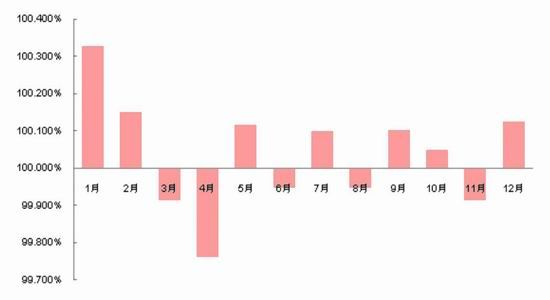

从 橡胶价格的季节性指数来看,岁末年初由于节前备货以及国内进入停割期等原因,往往价格易涨难跌,从图中看出,历年来12月到1月是在沪胶期货上做多最好的 时段;而3、4月份沪胶期货的平均收益率为负,说明从历史季节性规律来看,3、4月份沪胶下跌的风险较大,其余月份季节性特征表现不强。

图 32:橡胶价格季节性指数

数据来源:Wind,中信建投期货

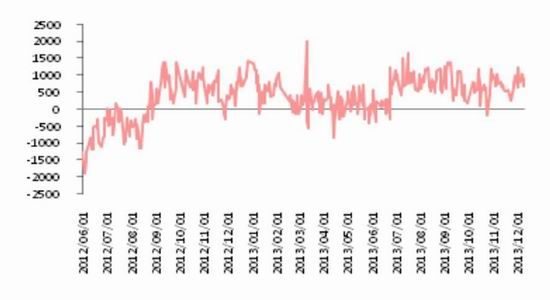

2013年下半年RU1401与RU1405合约运行较久,以此为例我们绘制了05-01合约的价差图,从图中可以看出跨期价差变动在200-700元/吨之间,均值在450元/吨左右。

从 上海地区沪胶的期现价差来看,上半年期现基差变动在0-650元/吨之内,偶尔会因为现货市场某一天的大幅变动而出现偏离,同时主力合约换月的时候也会导致价差在短期内变大;而下半年沪胶的期现价差有所拉开,变化范围在500-1200元/吨,主要是因为2012年的旧胶不能进入2014年1月合约的交 割,故导致旧胶价格比较低,期现价差较大。

图 33:05-01合约价差(元/吨)

数据来源:Wind,中信建投期货

图 34:上海地区沪胶期现价差走势(元/吨)

九、行情展望

九、行情展望总 体来说,保守估计到2015年前,天然橡胶市场都将面临供应过剩的问题,中长期来看天胶都将处于一个熊市,这决定了每次反弹高度有限,特别是 21000-21500元/吨有较大压力;另一方面,国内汽车轮胎行业回暖,保持较快增长,同时发达国家车市也已经渡过了最低迷的时期,今后将维持低速增长,另外考虑到天然橡胶成本线在18000元/吨附近,故其下方也有着较强的支撑。

预计2014年橡胶价格将在熊市中保持窄幅震荡,季节性规律在很大程度上将决定其波动周期。

- 【 关闭本页 】