- 沪胶期价继续构筑底部形态

- 时间: 2014-11-20 10:12:08 作者: 来源: 方正中期 点击:

一、产胶国救市抑制下跌空间

国际市场橡胶(12715,155.00,1.23%)价格持续低迷现状引发了世界橡胶主要生产国的联合应对,近日,来自泰国、印尼、越南、印度、斯里兰卡、菲律宾、柬埔寨和巴布亚新几内亚的代表马来西亚召开会议,将天然胶的底价设定在每吨1500美元,各国代表一致表示将遵守价格协议并要求各国遵守。有业内消息称,10月28日泰国通过了300亿泰铢的救市计划,主要内容是:政府出资50亿泰铢收储橡胶;银行以低息贷款给橡胶公司收胶,具体额度尚未确定;另外将出口税固定在干胶2泰铢、乳胶1.2泰铢,不再随原料价格涨跌而变动。泰国政府计划在一到两个月内将橡胶价格提振到至少每公斤60泰铢(约1840美元/吨),当这一价格目标实现后,政府或将进一步上调目标价格。泰国将参加11月20-21日橡胶会议,与橡胶主产国印尼和马来西亚共同寻找解决橡胶价格问题的方法。本次讨论重点主要集中在设定胶价和降低供应等方面。

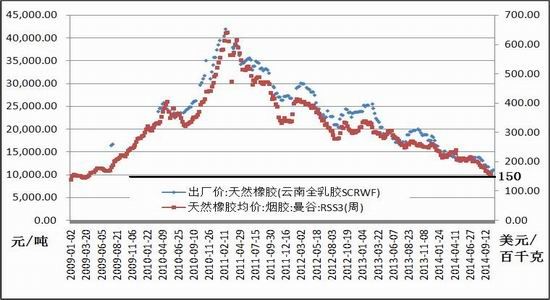

图 1、中国\泰国橡胶价格长期走势

资料来源:Wind、方正中期研究院

国内胶价9月末曾接近万元大关,市场传闻可能会有政策收储行为。虽然目前还没有实际行动,但万元价位已经令胶农丧失割胶兴趣,市场预期今年可能会提前进入停割期。产胶热情下降有助于减轻供应压力,有望抑制胶价的下跌空间。

二、调整复合胶标准将刺激天胶需求

复合橡胶是生产轮胎等橡胶制品的重要原料之一,由于其天胶含量高(一般大于95%),进口零关税,所以具有明显的竞争优势。近年来,复合橡胶的进口量不断攀升,与天胶及合成胶的比例由2012年以前的0.3:1左右已经提高至0.4:1,最高时曾超过0.5:1。也就是说,最高时复合胶占全部进口橡胶的三分之一,2012、2013年分别进口了复合胶133、155万吨。10月末有关部门表示将修改复合胶标准,天胶含量不超过88%,这样会使得下游企业使用复合胶的成本明显提高。如果复合胶标准调整后这些份额大部分被天胶所代替,则有望增加百万吨左右的天胶需求,这对于天然橡胶走势来说应该是长期利多。还有,天胶价格持续走低使得与合成胶的比价也逐渐占有优势,所以即使在下游行业对于橡胶消费总量基本保持零增长的情况下,由复合胶与合成胶所让出的市场份额就能极大刺激对于天然橡胶的需求。随着供需形势逐渐转变,天胶价格进入长期牛市并非遥不可及。

图2、近年中国橡胶分类进口形势

资料来源:Wind、方正中期研究院

图3、天然橡胶与顺丁橡胶价格对比

资料来源:Wind、方正中期研究院

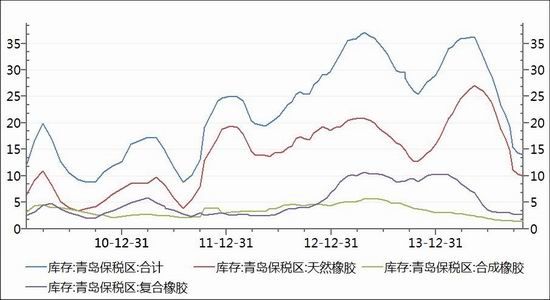

图4、青岛保税区橡胶库存

资料来源:Wind、方正中期研究院

三、低胶价损及割胶热情

全球胶价持续走低严重挫伤各地产胶热情,根据天然橡胶生产国协会(ANRPC)的统计,今年1~9月泰国累计产胶294万吨,同比增幅是3.2%,而2010~2013年同比增幅均值为6.9%。印度尼西亚今年1~9月累计产胶244万吨,同比增幅是2.2%,近三年同比平均增幅是9.8%。泰国、印尼是最大的两个产胶国,它们的天胶产量增速放缓无疑会影响到全球的供应。中国今年产胶速度也有所放缓,1~9月累计产胶59万吨,同比增加2.9%,而前五年的平均增幅达到5.6%。按天然橡胶生产国协会(ANRPC)的数据,今年1~9月成员国累计产胶803万吨,如果10~12月产量保持去年水平,则全年总产量估计为1131万吨,与年初所预期的1200万吨存在一定差距。

四、沪胶构筑长期底部

综合以上分析,在天然橡胶价格深幅下跌之后,市场供应增幅放缓,而需求有望上升,特别是复合胶与合成胶的市场份额缩小将增加天然橡胶的需求。这样看,后期橡胶的供需形势有望出现根本性改变。此外,国际市场橡胶价格持续低迷现状引发了世界橡胶主要生产国的联合应对,近日,来自泰国、印尼、越南、印度、斯里兰卡、菲律宾、柬埔寨和巴布亚新几内亚的代表马来西亚召开会议,将天然胶的底价设定在每吨1500美元,各国代表一致表示将遵守价格协议并要求各国遵守。考虑到当前天胶价格处于历史绝对低位区,各地产胶热情被挫伤,以更低价格抛售的可能性不大,产胶联盟的挺价行为有可能成功。此举不但可以稳定住现货市场价格,更有望使期货投资者在重要历史支撑位重新鼓起买入信心。

图5、沪胶期货指数长期走势

资料来源:文华财经、方正中期研究院

图6、中国橡胶进口形势

资料来源:隆众橡胶网、方正中期研究院

长期看,如果沪胶能够打破持续四年的下跌趋势线,则有望迎来新一轮牛市的开始。当然,市场的转变会存在反复,长期底部的形成可能需要不断夯实。那么,近期需要关注的主要影响因素,一是1411合约到期交割后市场能否顺利消化陈胶的仓单,二是后期进口胶的数量能否继续保持偏低水平。

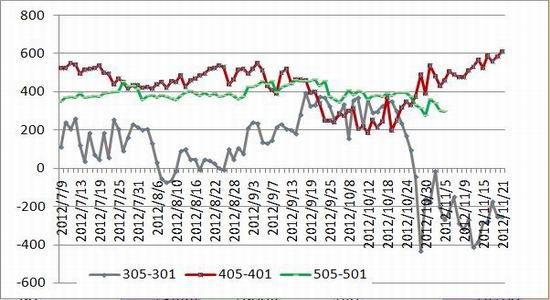

五、沪胶1-5月合约价差变化跟随胶价波动

图7、上期所天胶期货5月与1月合约价差走势

资料来源:文华财经、方正中期研究院

9月下旬之后1501与1505合约的价差缩小,1501合约作为主力领涨反弹,1505合约的走势相对较弱。以往看,305-301和405-401价差也是由当时胶价的阶段性走势所决定的。所以,如果11月胶价以探底走势为主,则1505-1501价差有可能扩大;若胶价再走高,则价差会继续收敛。

- 【 关闭本页 】