- 橡胶市场剧烈震荡走势为主

- 时间: 2014-11-25 09:10:27 作者: 来源: 华联期货 点击:

第一部分 行情回顾

上周,沪胶走势震荡,现货市场不温不火,而下游工厂按需采购为主,交投平淡。沪胶指数上周五收盘12690,周同比下跌2.83%;日胶较强,指数仅下跌1.68%。

现货市场,目前市场对于后市也出现一定的分歧,部分商家进货抄底,而多数商家则保持谨慎态度。截至周五,云南国营全乳胶参考报价在11400-11600元/吨左右,海南国营全乳11400-11600元/吨;云南标二胶产区报价10400元/吨左右;泰国3#烟片报盘在13100-13400元/吨之间,越南3L报盘在11600-11800元/吨左右;进口桶装乳胶现货市场参考报价在10000-10300元/吨左右(17%票)。

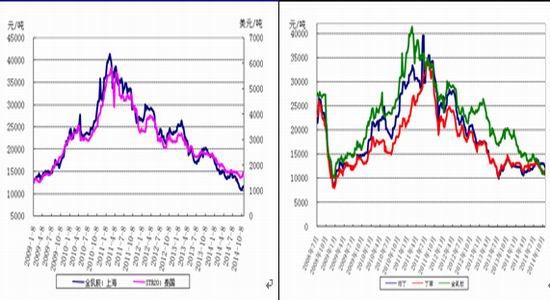

规格牌号 区域 上周末价格 本周末价格 涨跌 涨跌幅 单位 云南国营标一胶 山东 11300 11500 200 1.77% 元/吨 泰国3#烟片胶 山东 13200 13400 200 1.52% 元/吨 越南3L胶 山东 11600 11600 0 0.00% 元/吨 泰国20#标胶 青岛保税区 1540 1540 0 0.00% 美元/吨 泰国20#复合标胶 青岛保税区 1540 1550 10 0.65% 美元/吨 图1:天然胶价 图2:合成胶价

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,经济面来看,美联储10月FOMC会议纪要显示,美联储官员认为需要关注通胀预期下行问题,不过认为全球经济放缓的影响有限,仅一名委员投票要求剔除前瞻指引中“相当长时期”表述。会议纪要显示,有与会者指出,欧洲、中国、日本经济都有下行风险,美元颇为强势,如果海外经济或金融市场状况明显恶化,美国中期经济增长可能低于此前预期。不过,许多官员们认为,从近期海外经济对美国的影响来看,影响可能非常有限。而国内方面,中国11月汇丰制造业PMI初值50,预期50.2,前值50.4。上月制造业PMI有所回升,显示中国制造业短线企稳,但未来增长动能不足。中国人民银行[微博]决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。

原油市场,油价上周五上扬,两个月来首周收涨,指标布兰特原油期货重返80美元之上,因中国降息以及市场臆测石油输出国组织(OPEC)将减产。 布兰特原油期货上扬1.03美元,收报每桶80.36美元,稍早攀升多达2.28美元,触及日高81.61美元。美国原油期货收涨0.66美元,报每桶76.51美元,日高为77.83美元。油价连升第二日,布兰特原油期货本周累积上扬0.95美元,或1.2%,为布兰特原油期货创纪录连跌八周后首周上扬。美国原油期货上周上涨0.69美元,或1%,之前连跌七周,关注市场超跌反弹的力度和幅度。

上游供应, 最新10月ANRPC报告显示,今年前10个月ANRPC成员国天然橡胶(12685,0.00, 0.00%)总产量同比增1.2%,出口量增0.1%,消费量增4.8%。预计2014年天胶产量降1%至1105万吨,较去年减产11.5万吨;出口量降2.2%至883万吨;消费量增5%至744万吨。泰国南部地区洛坤省发生重大洪水灾害。该省是泰国第三大橡胶产出地区,拥有150万莱的橡胶种植面积。因部分橡胶树被淹,胶农无法割胶。此次洪水灾害将影响到该省及周边省的天然橡胶生产。国际橡胶联盟IRCo成员国泰国、印尼和马来西亚将于11月20日在吉隆坡举行会议,以便商讨管控橡胶供应和应对橡胶价格大幅波动的措施。该组织的7个成员国的橡胶产量占全球天然橡胶产出的76.8%。受橡胶价格持续低迷影响,橡胶弃割现象已在海南一些市县橡胶种植区出现,农户弃管现象尤为普遍,个别地方甚至砍掉橡胶树改种其他作物。

下游需求,青岛保税区,虽然期货市场本周上涨,但对保税区的带动有限,因下游工厂减少了货源的采购,区内气氛较为平淡,商家反馈船货交投平淡,而同时港上现货成交不佳,下游压价偏低,贸易环节低价出货意向不高。

合成胶方面,上周,国内顺丁市场偏弱整理,交投僵持。随着APEC会议召开,部分轮胎企业限产停车,对于低迷的轮胎市场无疑雪上加霜,导致对原料采购量大幅缩减,且相关胶种价格相对较低,继续挤占市场对顺丁胶需求;加之本月顺丁胶供应量大幅增加,业者对后市悲观情绪加重,市场报盘阴跌明显:华南地区货源稀少,报盘加价幅度在200元/吨,然下游几无买盘,可谓供需两淡;其它各区仅燕山、高桥顺丁小幅加价,零星成交在出厂价上方50-200元/吨。

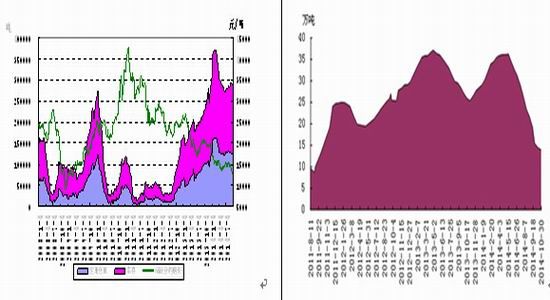

库存与进口,上期所交割库存方面,截至11月21日当周,交割库的天胶库存为180266吨,增加32吨,注册仓单为128620吨,增加1070吨,整体库存较高。海关总署11月13日公布,2014年10月份我国天然及合成橡胶进口量为30万吨,1-9月为335万吨。与去年同期相增加7.8%。

图3:沪胶库存变化图 图4:日胶库存变化图

数据来源:上海期货交易所 数据来源:日本橡胶协会

第三部分 技术分析与后市展望

中国人民银行[微博]决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。央行[微博]的非对称降息降低了企业的融资成本,是稳定经济的重大举措。对于央行一次性下调0.4个百分点的贷款利率举措,可能预示着中国进入降息周期,中国是全球最大石油和金属净进口国,降息的消息对多数商品有利好支撑作用。沪胶的反弹,主要来自于泰国补贴开始发放胶农,泰国局部地区出现洪水,及国内产区即将停割的利好,而目前行情主要限制就是需求端,整个行业仍处于洗牌期。维持上周偏震荡观点沪胶盘面走势相对震荡,1505短线可能12500-13500区间震荡。

- 【 关闭本页 】