- 整理结束沪胶寻找后市方向

- 时间: 2014-11-06 09:51:47 作者: 来源: 招金期货 点击:

一、 行情回顾

1.1 内盘

图1 沪胶1501走势图

十月以来沪胶进入了一个新的上升整理区间,沪胶1501 从月初12250元/吨升至13310 元/吨附近,月涨幅达到8.92%,沪胶1411 合约进入交割月,预计越有7 万吨左右的仓单进入现货市场,压力较大,预计本轮沪胶整理逐渐偏弱,空头势力重新回归的可能性较大。

1.2 外盘

图2 日胶指数走势图

日胶指数本月的反弹幅度较沪胶反弹幅度较大,由于日圆趋于疲软及日本生胶库存下降幅度较大等原因所导致。预计后期受沪胶1411即将交割的影响,反弹动力降低。

1.3 现货

图3 国内天胶现货走势图

三季度,海南省天然橡胶(12235, -240.00, -1.92%)产品生产价格同比下跌12.93%。其中天然橡胶乳价格同比下降9.82%、白皱片价格同比下降22.3%,其他天然橡胶价格同比下跌9.89%。

进入十月以来国内天胶价格呈现出窄幅整理回升的迹象,但是整体成交情况一般。这得益于产胶国在支撑天胶价格上达成一致意见,并有效的力挺胶价。

二。天胶市场影响因素分析

2.1 宏观方面

2.1.1美国方面

美联储周四凌晨的10 月FOMC 声明给六年来近4 万亿美元的QE 画上了句号。声明宣布相当长一段时间维持联邦基金利率目标区间在0—0.25%不变,从11 月开始停止购债。此次声明中,美联储承认目前就业增加稳健,同时也指出短期内通胀仍存在下行风险。对于市场关注的加息时间问题,本次声明并未给出新的暗示。在美国第三季度GDP 3.5%的增幅中,有整整一个百分点的增幅来自于美国出口的贡献,政府经济学家认为9 月份发货量增加是部分原因。虽然美国商务部尚未公布9 月份贸易报告,但经济学家预计,9 月份出口将超过8 月份。美国出口在第二季度为GDP 贡献了1.4 个百分点的增幅。但美元走强以及欧洲和亚洲经济放缓的迹象使得国际社会对美国商品和服务的未来需求或受到制约。

2.1.2中国方面

前三季度国内生产总值同比增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%。分产业看,第一产业增加值37996 亿元,同比增长4.2%;第二产业增加值185787 亿元,增长7.4%;第三产业增加值196125 亿元,增长7.9%。从环比看,三季度国内生产总值增长1.9%。在经济新常态下,季度GDP 增速有些波动是必然的,在国内外形势错综复杂、经济运行仍面临较大下行压力的情况下,保持稳中提质的发展态势,需要在区间调控的同时,保持宏观政策的连续性稳定性,实现经济平稳健康发展。

中国9 月规模以上工业企业利润年率+0.4%,前值-0.6%。中国1-9月规模以上工业企业利润年率+7.9%,前值+10%。9 月份工业利润由降转升的主要原因有三点:销售增长小幅加快;单位成本有所降低;电子、汽车、电气机械等行业利润增长加快。

中金指出,随着通胀放缓、油价和房价下跌,货币政策放松空间加大,并回归逆周期操作,中国央行[微博]明年料全面降准四次,降息两次。

2.1.3其他方面

本周欧元区通胀初值、失业率将出炉。9 月份数据显示通胀率降至了五年低位0.3%,使得欧元区将滑向通缩的担忧增加。该机构并表示,失业率在8 月份稳定在11.5%,而南欧地区的失业率依旧明显高于该平均水平。

欧洲央行在9 月份采取了进一步的措施提振该区域的经济复苏,宣布从10 月起开始购买资产支持证券和担保债券。虽然PMI 初值数据表明对欧元区将重回衰退的担忧有些过度,但是不争的事实是欧元区正在经历另一次物价和就业下行的经济放缓。

2.2 沪胶基本面

2.2.1 供给方面

国庆节之后沪胶供给方面利多消息较多,主产胶国纷纷出台措施挽救胶价:越南橡胶协会呼吁采取行动支撑胶价,在低于每吨1500 美元时停止售胶;泰国橡胶种植户要求该国政府和出口商采取措施,在45 天内,将橡胶价格提升至每公斤80 泰铢上方,如果政府不能满足这一要求,农户将呼吁并将诉诸破坏橡胶加工厂的活动,现在约为46 泰铢,并且泰国扶持米农、橡胶种植户改种蔬菜水果;尽管印尼橡胶行业组织呼吁在"底价"以下不要销售橡胶,但全球轮胎巨头普利司通和其他贸易商还是以低于该底价的价格采购到即期发运的印尼橡胶船货。

从当前来看,主要橡胶生产国目前尚未就采取何种措施来支撑价格达成一致意见和支撑橡胶价格的声明,而此前祭出的支撑橡胶价格的措施效果并不太好。

泰国军方政府批准给与胶农发放一次性现金补贴,以缓解今年以来天然橡胶出口价格下跌给胶农带来的损失。此项计划遍及全国85 万胶农,将根据胶农拥有土地的多寡给与补贴,最高支付额不超过15000 泰铢,总的援助金额大约在85亿泰铢,发放计划将在今年11月完成。

图5 国内天胶当月进口量及同比

中国9 月进口天然橡胶32 万吨,较8 月的28 万吨增幅明显,前9 个月天然橡胶累计进口量为305 万吨,同比增长9.6%。天然胶进口大增存隐患。

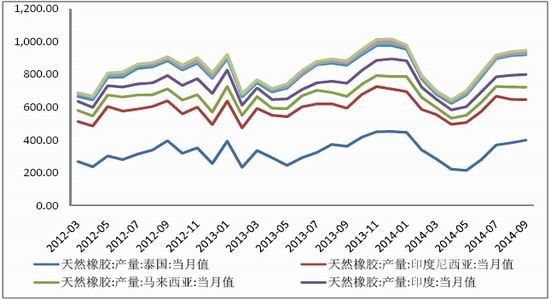

图6 天胶主产国产量走势图

泰国今年橡胶产量料下滑,因胶价大跌打击割胶热情,且降雨放缓收割进程,此前预期该国今年将增产。

今年产量甚至可能不及380 万吨,去年产量为420万吨;市场上收储的传闻还在不断吹出,市场上利多消息开始频现,另外国内即将出台的复合胶标准下调至低于88%的含量,将利好全乳胶。

2.2.2需求方面

9 月乘用车销售情况较好,当月环比和同比保持增长,9 月份中国乘用车销量同比增长6.4%,至170 万辆左右,增幅低于8月份的8.5%和7月份的9.7%;中国品牌乘用车市场占有率比同期结束下降。产业链上的各项成本都在提高,利润收窄;轮胎、胶鞋等橡胶产品出现销售负增长;国内橡胶业企业亏损率占10%等现象。加之美国双反进入了关键时期,使我国的轮胎企业转向开拓其他地区市场,而俄罗斯和阿根廷相继步入美国后尘,美国连续“双反”重创中国轮胎业,关税可达60%,在美国双反调查影响下,原来准备今年要上项目的、扩产的企业纷纷放慢了脚步,轮胎产能受到抑制。无疑是对我国轮胎企业的雪上加霜 而近期的轮胎开工率也是令人堪忧,截止10 月24 日,国内全钢胎开工率为70.67%(+0.77%),国内半钢胎开工率为81.27%(-1.27%)。开工率没有明显改善。近期各厂家开工率基本维持稳定,但走货情况并不乐观。本月以中策、通用、佳通为代表的三包胎厂家价格调整幅度较大,而截至目前,不三包胎厂家仍为出现大范围的价格调整,仅个别厂家执行买赠等促销政策。

2.2.3 库存

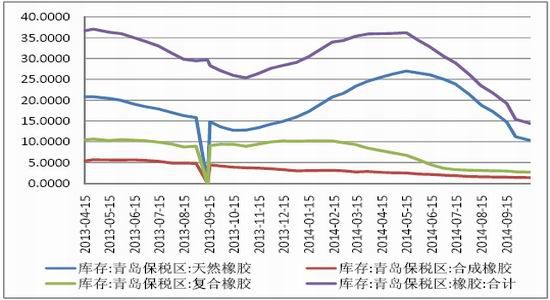

图7 保税区橡胶库存

截至10 月14 日,青岛保税区橡胶总库存由15.41 万吨将至14.38 万吨。天然橡胶降至10.33 万吨,复合胶降至2.7万吨,合成胶降至1.35万吨。

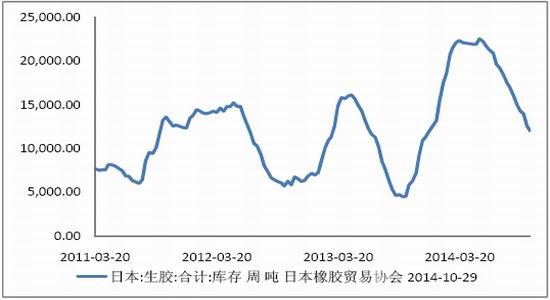

图8 日本生胶库存

截至10 月10 日,日本港口橡胶库存再降9.9%至12528 吨。天然乳胶库存从620 吨降至577 吨,固体合成橡胶库存从1005 吨降至992吨,合成乳胶库存维持在69吨。

2.2.4 仓单分析

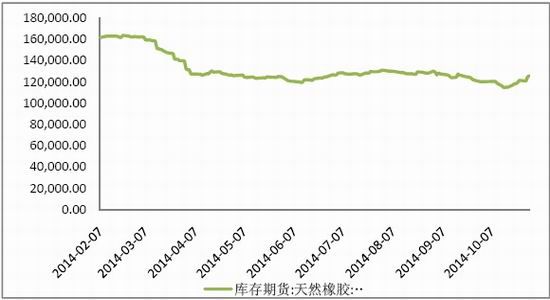

图9 仓单量

从图中看出,当前仓单数量较前期有所释放,1409 交割压力依旧较大,在交割之前沪胶反弹疲软,或将整理结束继续进入下行区间。

2.2.5 持仓分析

图10 前20 名会员持仓分析

本月前期空头出场较多,前20名持仓净空头大良连运于13.14日大量减仓,至月中16日净多头首次大于净空头,十月下旬,随着反弹的持续,空头势力逐渐回暖,沪胶11月或将面临回调。

三。展望后市

近期美国数据略显强势,美元指数重新强劲,这对金银及大宗商品都将形成压力。经过一个月的上行整理,沪胶仍将探寻突破口,短期内沪胶利多因素出尽,多头炒作意愿降低,而下跌动能也相对较弱,但是相比十月上旬有所增强,但随着 1411 月合约交割临近,沪胶面临回调风险较大,多空双方都在寻找方向,重新进入下行通道的可能性增加,沪胶1401 合约关注 13800 压力,短期内下方关注 12900 支撑,若下破12900 则视12000为支撑。操作上,逢高轻仓试空为主,趋势单建议暂且观望。

- 【 关闭本页 】