- 利多因素消退沪胶高位盘整

- 时间: 2014-11-07 09:29:54 作者: 来源: 广州期货 点击:

一、全球宏观:宏观低位企稳,企业利润反弹

国家统计局近日公布9月份全国规模以上工业企业利润数据。1-9月份工业企业利润总额同比增速较 1-8 月份分别回落2.1个百分点至7.9%。但当月利润总额同比增速较8月份回升1个百分点至0.4%,盈利能力已经有微幅的环比改善。

1-9月企业利润增速回落主要受9月拖累,虽当月利润增速由负转正环比改善,但仍为年内次低水平。当月利润增速缓慢回升,一方面因工业增加值回升。9月份规模以上工业增加值同比增长8.0%,增速较8月份提升1.1个百分点,反弹幅度超市场预期,背后对应的是企业生产总量回升。第二,工业产出价格指数较前期继续回落,压制企业利润回升空间。受产出价格下行影响,1-9月规模以上工业企业主营业务收入增速为7.5%,较1-8 月份回落达2.1个百分点。

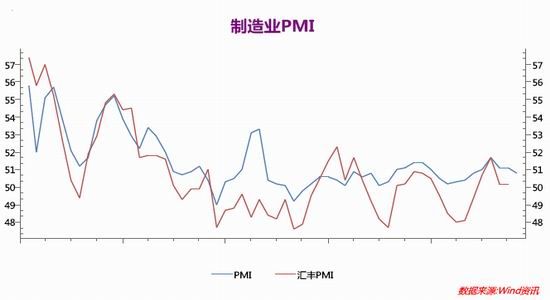

图1.中采及汇丰PMI维持50上方

数据来源:Wind资

在前期经济数据偏弱已经9月通胀数据偏低的情况下,经济下行压力增大,10月份央行加大货币宽松力度。公开市场方面,10月份资金净投放逐渐回升,全月公开市场净投放210亿元,相比于9月份加大了流动性的投放力度。10月14日,央行下调14天正回购工具10bp至3.4%,这是继7月14日和9月18日后,年内第三次下调正回购利率,表明了央行认可市场利率水平的下降。10月17日,央行再度通过SLF向11家银行注入流动性,总规模在2500亿元-3000亿元左右。月内货币政策继续加大定向流动性投放,显示出利率下行趋势将大概率延续。

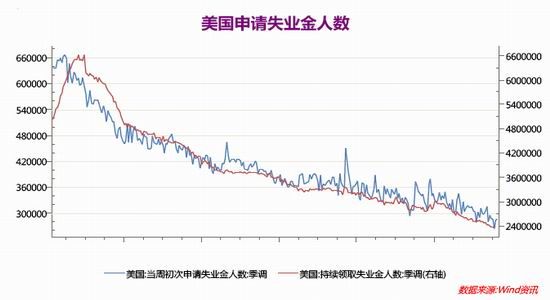

图2.美国就业市场改善趋势不变

数据来源:Wind资讯

美国劳动部周四公布数据显示,10月25日当周初请失业救济金人数增加0.3万至28.7万,高于市场预期的28.3万;四周均值减少250人至28.1万人,为2000年5月以来最低,前值修正为28.125万;10月18日当周续请失业金人数增加2.9万至238.4万,前值修正为235.5万人。初请失业金人数近期一直处于下降趋势,本月初曾触及2000年月以来最低水平。虽然上周有所增加,但仍与经济增长保持一致,经济一直在稳定创造就业。

二、产业动态

东京胶及库存情况

日胶本周高位震荡,放量盘整涨1.07%至199.1点。10月以来利多因素逐步发酵,日胶一举突破180点并企稳190点上方,周中最高曾突破200点压力位但遇阻回调。近期消息面利多因素频频传出,周五海口会议明确复合橡胶(12560, 280.00, 2.28%)国标,将中长期利多天胶消费;主产国商定联手提振胶市,以不低于当前价格出售橡胶;泰国计划拨款300亿泰铢用于建立橡胶库存,并对胶农按种植面积进行补贴;中国也传闻将进行橡胶国储收储,马来西亚则计划斥资1亿令吉以补贴胶农。此外,美国对华双反案最终裁决迟迟未出,对胶市有一定支撑。

然而,随着利多因素逐步消化,日胶上行动力转弱,上方200点压力明显。三四季度橡胶供给将季节性增加,下游需求增长放缓。供给过剩未有实质改善,中线延续疲软概率较大。

图3:东京天然橡胶期货收盘价与橡胶库存

数据来源:广州期货 Wind资讯

库存方面,截至10月20日,日本港口橡胶库存再降4.5%至11,965吨。数据显示,天然乳胶库存从577吨降至576吨,固体合成橡胶库存从992吨降至991吨,合成乳胶库存从69吨降至45吨。 泰国中心市场

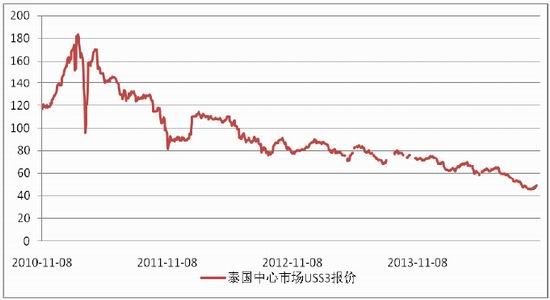

图4:泰国中心市场 USS3 现货均价

数据来源:广州期货 中橡网

7月以来,泰国原料市场橡胶现货价格出现加速下滑,受产胶国联手救市提振,近两周呈现企稳反弹迹象,但价格上行未有成交量配合。本周成交均价小幅涨2.3至49.2泰铢/千克,成交量则萎缩至18.2吨/日。船货报价持续反弹,宋卡11月装船RSS3烟片胶FOB价格报56.25泰铢/千克,12月价格报56.45泰铢/千克。

青岛保税区现货市场

本周青岛保税区现货价格小幅上行,市场交投尚可,下游工厂需求一般,随用随买为主,成交有限。外盘价格上涨,国内贸易商购买意愿依旧不高,市场观望明显,操作谨慎。

图5:青岛保税区库存

数据来源:广州期货 中橡网

截至10月31日,青岛橡胶库存再降13,94万吨。数据显示,天然乳胶库存从10.33万吨降至9.96万吨,复合橡胶库存从2.7万吨降至2.6万吨。

广州、海口和昆明三地交易厅市场

近期天胶消息面偏多,受复合橡胶国标推出及产胶国联手救市影响,本周中橡网各品种整体呈现延续企稳反弹态势,成交均价由上周11,984元/吨涨至12,517元/吨,但价格上涨未有量能配合,日均成交609吨。

图6:上海橡胶期货与中橡网三地交易厅现货价的价差图

数据来源:广州期货 中橡网

下游轮胎产业

本周山东地区轮胎企业全钢胎开工率70.54%,环比微降。国内轮胎企业半钢胎开工率为81.27%,环比持稳。轮胎市场延续疲态,个别厂家出台降价政策,需求仍无改善。短期预计开工保持稳定,厂家有进一步调价加强促销的可能性,以缓解库存及资金的压力。

1-9月份,山东省产品遭受来自16个国家发起的贸易救济调查案件46起,同比增长9.5%,涉案金额同比上升幅度大,达43.6亿美元,同比增加9.1倍。美国对我乘用车及轻型卡车反倾销反补贴调查案件中,山东省单个案件输美涉案产品17.1亿美元,占前三季度全省涉案金额总数的39.2%。

三、重要资讯

10月30日消息,全球第二大产胶国印尼的贸易商周四称,部分印尼橡胶出口订单已延迟付运,因全球橡胶价格大跌致使一些胶农暂停割胶。

市场人士反映海口开会最终确定复合胶标准原胶比例不得超过88%,引发了业内人士大讨论,有业内人士认为,最有可能换成12%炭黑的复合胶。但是这样的复合胶业内人士认为面临很大的问题,一方面合规的子午轮胎厂不能用;其次,东南亚工厂加工困难,环保压力大;第三、炭黑复合海关容易做定量测试。(丁苯复合很难做定量检测)。该标准一出,基本宣布复合胶死刑。

10月28日消息,泰国农业部长Pitipong Puengboon na Ayudhaya称,享受1,000泰铢/莱橡胶补贴的胶农将开始进行登记,十一月中旬首批胶农将领到补贴。

四、行情分析

7月陆续公布上半年宏观经济数据暖风频吹,二季度环比改善趋势明显,同时受台风“威马逊”影响,沪胶迎来一波反弹行情,从14,500点冲高至15,500点,幅度达7%。然而随着天气因素逐步消退,9月沪胶出现破位下行。近日利多因素密集传出,沪胶大幅反弹:国内复合胶国标确立,将长期利多天胶消费需求;主产国商定联手以不低于当前价格出售橡胶,泰国计划拨款300亿泰铢用于建立橡胶库存,中国也传闻将进行橡胶国储收储,马来西亚则计划斥资1亿令吉以补贴胶农。各国救市政策频出以维持胶农正常生产,料短期内提振胶价;此外,美国对华双反案最终裁决迟迟未出,对胶市有一定支撑。

图7:沪胶1501日K线图

数据来源:广州期货 文华财经

回顾历史行情,主产国并非首次救市。2011、2012年的联手限制出口及收储政策,短期内均能提振期市5%至10%。然而,从长线角度看,由于2005年-2008年胶价高企,新增种植面积大幅攀升并在近年逐步投产,橡胶供给过剩局面或将持续。今年以来,供给方面,1-9月全球橡胶产量增加1.8%,国内橡胶进口增速则保持近10%;由于下半年为产胶高峰,青岛去库存步伐放缓,交易所库存更是出现企稳回升态势;需求端前景悲观,作为最大的消费国,中国轮胎出口频繁面临反倾销反补贴调查,市场担忧美、俄双反调查引起骨牌效应。环球汽车市场产销增速则进一步放缓;宏观层面看,三季度国内经济下行基本确定,随着楼市松绑,宽松预期逐步加强。多空因素交织,复合胶国标确定、各国联手救市等因素已带动沪胶上涨近10%,预计上方空间有限。

本周沪胶放量盘整,小幅跌0.52%至13,420点。技术面看,12,000下方买盘介入加速上扬并企稳13,000上方,连日上涨出现动能衰竭迹象。结合以上分析,预计前期利多因素已逐步获得消化,短线上方空间有限,建议RU1505合约背靠13,500点寻找短线空单机会,关注上方13,800点止损;中长线看,在宏观走软的背景下供给过剩或将延续,年内沪胶走势预计仍较疲弱。

- 【 关闭本页 】