- 央行降息 沪胶或筑底反弹

- 时间: 2014-12-15 09:11:32 作者: 来源: 国信期货 点击:

沪胶10 月份经历一波小幅反弹行情之后,11 月份又出现快速回落。RU1411 交割前,市场面临国产胶现货供应量骤增的压力,同时RU1501 价格运行至重要压力13600,于是11 月初出现了较为流畅的下跌行情。从三大市场的走势对比来看,沪胶波动剧烈,但受到烟片的滞涨止跌的影响,整体依然是区间震荡形态。

宏观面,美国经济运行平稳,失业率持续下降,量化宽松政策如期完全退出,后期或开始讨论加息问题,美元或将持续走强,对大宗商品构成一定压力。面对经济下行及通缩风险,欧元区、日本、中国相继推出一系列宽松货币政策。中国11月21 日宣布降息,意味着中国或将开始进入降息降准周期,对于国内经济及大宗商品价格或起到提振作用。

现货方面,近期泰国、印尼、马来西亚纷纷传出减产信息,10 月ANRPC 报告多项数据均呈现利多迹象。泰国和中国均传出收储意向。天然胶主产国决定联手限产保价,包括泰国、印尼、越南、马来西亚、哥伦比亚、柬埔寨和国际橡胶(0, -11965.00, -100.00%)集团在内的主要橡胶生厂商宣布将不会以低于150 美分/千克的水平出售橡胶。泰国军方政府通过一项580 亿泰铢(18 亿美元)规模的胶农援助计划,这项计划将包括根据胶农所拥有的土地多寡给予直接补贴。橡胶主产国开始出台一系列稳定胶价的政策。政策执行情况后期还有待观察。国内方面,截止11 月中旬青岛保税区总库存下滑至13.43 万吨,其中天胶9.54 万吨,复合胶2.6 万吨,合成胶1.28 万吨。下游需求年前维持弱势运行。

技术面,沪胶RU1505 最近在12500 附近遇到较强支撑,初步判断前期12090的价格可能已经构成了RU1505 合约的底部低点,后期走势RU1505 向上反弹可能性更大些。短期或有望反弹至13900 附近,中长期不排除可能进一步反弹至15100 附近。

一、 行情回顾

橡胶市场虽有多重利多消息,但受偏弱基本面压制,仍在震荡中艰难行进。RU1411 交割前,市场面临国产胶现货供应量骤增的压力,同时RU1501 价格运行至重要压力13600 附近,于是11 月初出现了较为流畅的下跌行情。从三大市场的走势对比来看,沪胶波动剧烈,但受到烟片的滞涨止跌的影响,整体依然是区间震荡形态。目前国内产区虽逐步停割,但泰国则步入11-1 月的年内高产季,基本面状况依然偏弱。近期产胶国方面的利多政策对与产业形成了对冲,但若要进一步走强,政府必须执行相应承诺改变中短期供需格局。

图1:橡胶近期走势

资料来源: 国信期货产业发展部

二、宏观面分析

1、美国经济运行平稳,QE 完全退出

美国供应管理协会(ISM)2014年10月制造业指数为59,较上月的56.6上升了2.4。

图2:美国制造业PMI 指数走势

资料来源:Wind 国信期货研发部

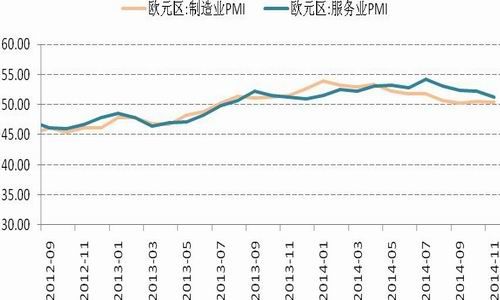

欧元区2014年10月份制造业采购经理人指数为50.4,较前一月上升0.1;服务业采购经理人指数为51.3,较上月走低1。欧洲央行行长德拉吉11月21日发表讲话再次强调了如果现有放松措施“不够有效”或者“通胀前景出现进一步风险”,欧洲央行采取进一步行动的意愿。反映出欧洲央行明年上半年有可能进一步推行量化宽松政策。

图3:欧元区制造业PMI 指数走势

资料来源:Wind 国信期货研发部

美国劳工部公布,10 月季调后非农就业人口增加21.4 万,不及市场预期;10 月份失业率进一步下降至5.8%,美联储对于美国经济及就业市场恢复情况比较乐观。

图4:美国就业情况

资料来源:Wind 国信期货研发部

全美住宅建筑商协会(NAHB)公布,2014 年11 月美国NAHB/富国房屋市场指数为58,再度走强。 反映出美国房地产市场仍然比较正常。

图5:美国房地产市场表现

资料来源:Wind 国信期货研发部

美国10 月底议息会议已经决定完全退出QE,后期讨论的焦点可能转向何时加息。美国完全量化宽松政策,美元开始逐步走强,对于大宗商品市场构成一定压力。

2、中国经济数据略显不佳,央行[微博]启动降息

2014 年10 月,中国制造业采购经理指数(PMI)为50.8%,比上月回落0.3 个百分点。10 月中国非制造业商务活动指数为53.8%,比上月下降0.2 个百分点。

图6:中国官方PMI 指数走势

资料来源:Wind 国信期货研发部

2014 年10 月中国消费者价格指数(CPI)同比增长1.6%,与上月涨幅持平。10 月工业生产者出厂价格指数(PPI)同比下降2.2%,连续32 个月维持负增长。2014 年10 月份,中国居民消费价格(CPI)环比持平;10 月份工业生产者出厂价格(PPI)环比下降0.4%。

图7:中国CPI、PPI 同比增速

资料来源:Wind 国信期货研发部

在10 月末的M1 分项中,流通中货币(M0)余额5.77 万亿元,同比增长4.0%;活期存款为27.19万亿元,环比增长1.32%。10 月末,广义货币(M2)余额119.92 万亿元,同比增长12.6%,增速比上月末低0.3 个百分点,比去年末低1.7 个百分点。10 月末广义货币供应量(M2)较上年同期增加12.6%,狭义货币供应量(M1)同比增长3.2%。

图8:中国货币供应量同比增速

资料来源:Wind 国信期货研发部

中国央行于2014 年11 月21 日宣布,自11 月22 日起下调存贷款利率。 央行自2012 年5 月18日起下调人民币存款准备金率0.5 个百分点,2014 年4 月以来,实行了两次定向降准;央行自2014年11 月22 日期下调金融机构一年期贷款基准利率0.4 个百分点,一年期存款基准利率下调0.25 个百分点,金融机构存款利率浮动区间的上限调整为1.2 倍。降息的用意在于对冲经济下行风险,降低实体经济融资成本。后期视经济运行情况,中国央行可能继续采取降息或者下调存款准备金率的措施。

三、橡胶产业格局

1、泰国高产季关注供应弹性变化

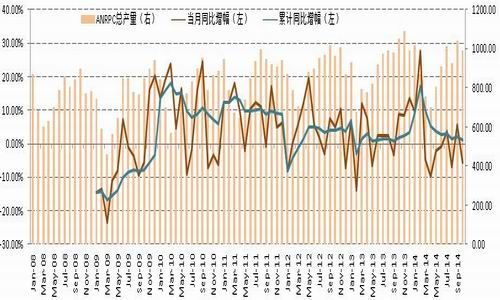

近期泰国、印尼、马来西亚纷纷传出减产信息,10月ANRPC报告多项数据均呈现利多迹象,今年前10个月ANRPC成员国天然橡胶总产量同比增1.2%,其中泰国天胶产量预计在410.5万吨,同比降1.6%;由于泰国国内消费增加,出口和本国消费的总量将超过本国产量,泰国国内库存预计将低于去年;预计2014年天胶产量降1%至1105万吨,较去年减产11.5万吨。产胶国出口总量增0.1%,其中泰国产量同比增长5.2%,增速回落,预计全年增速只有0.3%;印尼出口增速同比下降1.9%,预计全年增长1.7%;而越南前十月出口量下降3%,预计全年出口量下降5.1%;产胶国出口总预计量降2.2%至883万吨。消费总量则增5%至744万吨。

除了报告数据的支撑外, 10月份以来产胶国还抛出了大量利好消息以期提振胶价:1、泰国和中国均传出收储意向。2、天然胶主产国决定联手限产保价,包括泰国、印尼、越南、马来西亚、哥伦比亚、柬埔寨和国际橡胶集团在内的主要橡胶生厂商宣布将不会以低于150美分/千克的水平出售橡胶。3、泰国军方政府通过一项580亿泰铢(18亿美元)规模的胶农援助计划,这项计划将包括根据胶农所拥有的土地多寡给予直接补贴。此外,泰国橡胶种植园组织(REO)将以高于市场价从胶农手中购买新的橡胶来填补橡胶储备,直到价格达到每公斤60泰铢的目标价位。同时,政府将以每公斤高于60泰铢的价格出售国储库存,主要向海外买家出售。4、海南橡胶也参与了REO天然橡胶采购项目,双方签订了 20.8 万吨天然橡胶采购合同,按照市场公允价格结算。5、三国橡胶理事会(ITRC)预计将在18个月内建立地区性橡胶市场,作为稳定胶价的补救措施之一。此外,之前复合胶标准修改一事也对国产胶形成利好,但虽审批通过,因涉及下游利益企业众多,具体实施有推迟迹象。

虽然产胶国利好消息重重,但是市场反应较为平淡,消息面与高产初期压力只是形成对冲,未能进一步抬升价格。从泰国工厂了解到联合挺价后销售额随之走弱,因实际需求匮乏市场暂时接受不了直接高价;除非政府真的有实际行动,比如正式收储,否则单纯的承诺和每周几百吨的小范围购买还解决不了当下的问题。

图9:ANRPC 成语国产量及增幅

资料来源:wind 国信期货产业发展部

ANRPC 主产国在供应降低的基础上,整体期末社会库存也下滑11.6%。其中泰国和印尼库存分别下降15.2%和50.9%,马来和越南上升6.52%和27.53%。这种个体间的差异和出口对接市场的不同紧密相关:越南库存增加主要因为和中国的边贸关闭,出口不畅且自身增产周期明显导致的。马来累计减产8.4%,库存却仍有大幅增加;而马来胶和泰国胶保持稳定价差,所以排除价格因素。判断其库存的增长是因为中国作为最大的出口国需求下降所致。与印尼对接的多为欧美市场,虽增产1.8万吨,但出口相对稳定,库存大幅降低。供应出口端显示欧美国家需求稳定而国内萎缩的迹象。国内虽然一直在微刺激,但内需方面并没有得到很大拉动作用,前7个月贸易顺差扩大20%以上。

2、流通环节显性压力减小

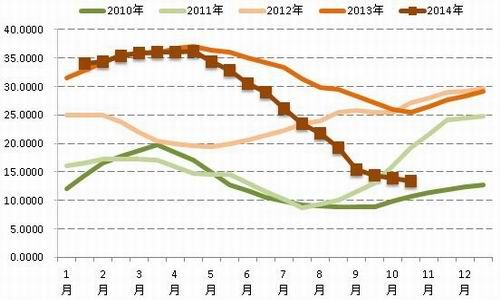

截止11 月中旬青岛保税区总库存下滑至13.43 万吨,其中天胶9.54 万吨,复合胶2.6 万吨,合成胶1.28 万吨。在经历十一假期备货之后,净出口放缓,近两周有少量天胶入库的势头,但轮胎工厂买货依然不积极。保税区各个仓库陆续将前期租赁的仓库辞退,基本以保持自由仓库库存为主。除了年末美国对中国的双反影响外,欧亚经济委员会发布的链公告表示对中国的火车,公共汽车和拖车等轮胎展开反倾销调查,这都是影响国内轮胎厂的重要因素。。

图10:青岛保税区库存 &上期所库存

资料来源:wind 国信期货产业发展部

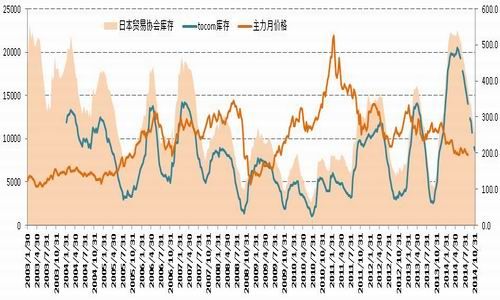

图11:日本橡胶库存

资料来源:wind 国信期货产业发展部

四、下游终端年前维持弱势运行

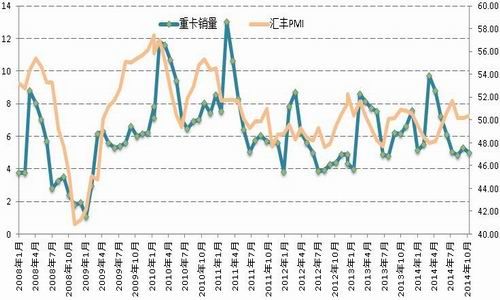

全钢胎方面:受需求不佳和东营电厂仍在进行改扩建影响,厂家开工率仍未恢复到前期水平。整体来看,国内宏观经济指标表现不佳,加之冬季全钢胎需求季节性转淡,商家对后市多缺乏信心,拿货积极性较差。因此,需求不佳仍将成为制约全钢轮胎市场最大阻力。临近年底,厂家短期稳价政策可能较大,后期全钢胎开工或将继续维持低位运行。半钢胎方面:美国双反调查的影响日渐明显,出口美国的多数厂家表示,不管是订单转移还减产,其对工厂产销已影响不少,特别是中国的中小轮胎企业。不过,国际化的大型轮胎企业,受配套和其它国家订单支撑,其生产稳定性表现尚可。国内半钢胎市场难有改善,且从长远来看,各企业为争夺国内替换市场,其竞争激烈程度有望进一步扩大。此外,10 月份,重型卡车(含非完整车辆、半挂牵引车)产销50343 辆和51296 辆,产销环比分别下降7.28%和5.77%,产销同比分别下降16.19%和15.33%。销量降幅与9 月的15.02%略微缩窄。

图12:汇丰PMI&重卡销量

资料来源:wind 汽车工业协会 国信期货产业发展部

五、橡胶市场结构

沪胶的上行空间受限于烟片价格未来的走势,其下限则受到复合胶的支撑。最近泰国频频传出收储重建库存的消息,且东南亚参与联合限价的国家逐步增多,对美金胶形成底部支撑。但同时也看到,市场对高价的接受能力有限,提价目前以牺牲销量为代价,导致上升空间有限,新加坡持续低位震荡。烟片的弱势也给予沪胶直接交割压制,目前新加坡留给上海的反弹空间并不大,未来依然要关注外盘走势。

图13:沪胶和新加坡烟片价格及价差

资料来源:文华财经 国信期货产业发展部

图14:沪胶和人民币复合价差

资料来源:文华财经 国信期货产业发展部

六、技术分析

技术面,沪胶RU1505 最近在12500 附近遇到较强支撑,初步判断前期12090 的价格可能已经构成了RU1505 合约的底部低点,后期走势RU1505 向上反弹可能性更大些。短期或有望反弹至13900 附近,中长期不排除可能进一步反弹至15100 附近。

图15:RU1505 日K 线走势

- 【 关闭本页 】