- 供求仍将失衡 沪胶反弹受限

- 时间: 2014-12-22 09:47:41 作者: 来源: 中信期货 点击:

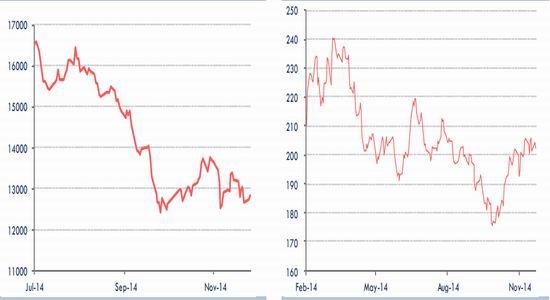

沪胶11 月走势曲折,月初连续下跌,月中之前反弹,但刚过半月价格再度回落。主力合约1505 主要运行于12500-13500 元/吨之间。

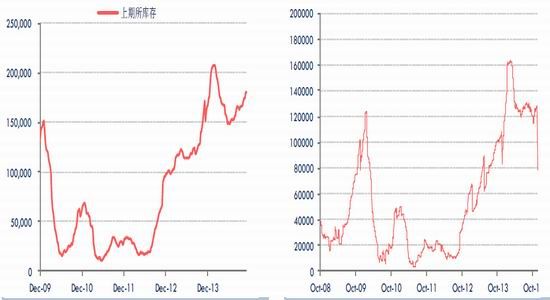

11 月25 日,上期所仓单大幅减少,从128900 吨下降至78650 吨,下降了50250吨。仓单的这部分减少量,基本上可以视作是13 年老仓单的数量,而剩下来的则是14 年的新胶,是可以在15 年的所有合约上进行交割的仓单。

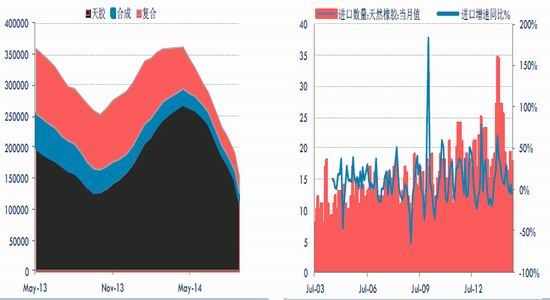

截止11 月14 日,保税区降至13.43 万吨。其中天胶9.54 万吨,合成胶1.28 万吨,复合胶2.61 万吨。天胶的进口减少可能是保税区库存下降的一个原因。10 月天胶进口17.86 万吨,同比减少6.15%。

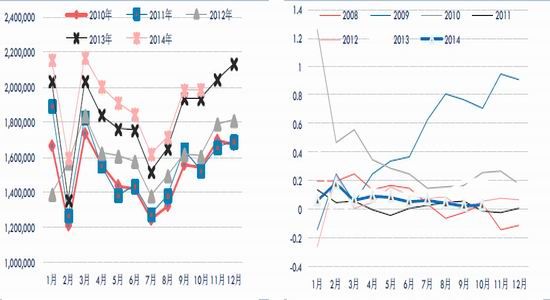

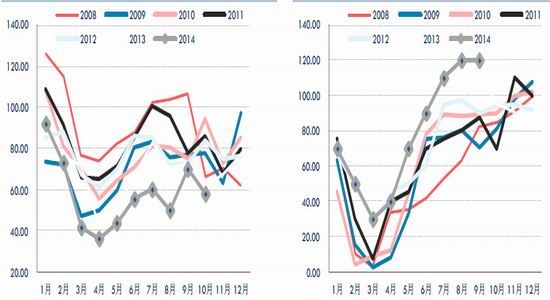

中汽协公布数据显示:10 月份我国汽车销量198.7178 万辆,同比增长2.82%。同比增速继续在低位徘徊。

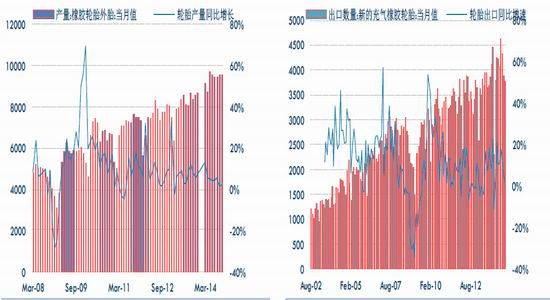

统计局公布数据显示:10 月份我国轮胎外胎产量为9562.69 万条,同比增长2.41%。同比增速继续维持在低位水平。我国橡胶(12520, 100.00, 0.81%)轮胎出口3751.04 万条,同比增长2.15%,环比9 月3885.58 万条出现了下跌。

ANRPC 近期对2014 年总产量预估为1105 万吨,比去年减产11.5 万吨。同比下降1%。其中泰国的产量预估将在410.5 万吨,同比减少1.6%。印度产量预期减少15.9万吨至79.1 万吨,马来西亚的产量下调至70 万吨,这是20 年来的最低水平。而斯里兰卡的天胶产量从13.5 万吨下调至11.6 万吨。

2014 年11 月21 日,中国人民银行[微博]决定自2014 年11 月22 日起下调金融机构人民币贷款和存款基准利率。其中贷款利率下调0.4%至5.6%,存款利率下调0.25%至2.75%。

美国就业改善,为美联储收紧货币政策提供了坚实的基础,将进一步加快加息的节奏和步骤。而美国收紧货币政策必然使得全球的流动性减少,并影响全球商品市场。橡胶势必要在未来继续受到利空影响。

12 月尽管面临停割期,但沪胶可能难以尽情的上涨,因目前市场环境并没有根本性改善。1505 合约在12 月期间上涨的最高点可能不会超过13500 元/吨,而下方可能也难以跌破12000 元/吨。我们认为12 月沪胶可能继续以底部振荡整理为主。

一、 11 月橡胶走势曲折

沪胶11 月走势曲折,月初连续下跌,月中之前反弹,但刚过半月价格再度回落。主力合约1505 主要运行于12500-13500 元/吨之间。

而日胶窄幅振荡。1504 合约在11 月份运行于190- 210 日元/公斤之间。

图 1:11 月沪胶走势曲折 图 2:东京胶运行于200 日元/公斤上下

资料来源:文华财经 中信期货研究部 资料来源:文华财经 中信期货研究部

二、 旧仓单退出期货市场,新仓单继续增加

11 月25 日,上期所仓单大幅减少,从128900 吨下降至78650 吨,下降了50250吨。仓单的这部分减少量,基本上可以视作是13 年老仓单的数量,而剩下来的则是14 年的新胶,是可以在15 年的所有合约上进行交割的仓单。

2013 年旧仓单离场之后,新仓单的量也在8 万吨左右,此后不断增长。而12 月12 日价格达到顶端之后,胶价一路下滑。目前新仓单的数量也在8 万吨左右。新仓单可能仍然将继续增加。对于12 月的季节性反弹行情,我们可能不能抱太乐观的预期。

图 3:上期所库存增长图 4:上期所旧仓单减少,新仓单增加

资料来源:Wind,中信期货研究部 资料来源:Wind,中信期货研究部

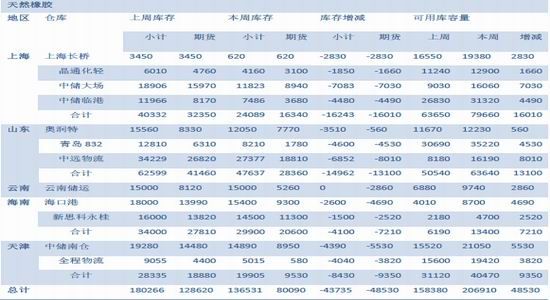

表 1:上期所天胶库存概貌

资料来源:上海期货交易所,中信期货研究部

三、 保税区库存情况

截止11月14日,保税区降至13.43万吨。其中天胶9.54万吨,合成胶1.28万吨,复合胶2.61万吨。天胶的进口减少可能是保税区库存下降的一个原因。10月天胶进口17.86万吨,同比减少6.15%。

图 5:保税区库存不断下降图 6:天胶进口减少也是库存下降的一个原因

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

保税区库存的下降并不能被视作供求平衡变化的表现。事实上,保税区的库存减少本身反映了两个问题:

1. 由于海关加强了保税区的货物流转管理,贸易商将货存放在保税区的成本提高,因此近来以出货为主,而鲜有进货。一进一出的差异造成了库存的整体下滑;

2. 由于胶价低迷,贸易商生存条件恶化,进货积极性下降。因此进口到港的货很多是直接进入工厂;

3. 天胶进口量减少也是一个重要原因。海关公布数据显示:10 月份我国天然橡胶进口17.86 万吨,同比减少6.15%。与前期的30 万吨以上的峰值相比不可同日而语。

保税区库存尽管是下降,但背后反映更多的是消费的低迷以及贸易商生存环境的恶化。

四、 下游需求

中汽协公布数据显示:10 月份我国汽车销量198.7178 万辆,同比增长2.82%。同比增速继续在低位徘徊。

图 7:汽车销量变化 图 8:汽车销量同比增速

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

2011 年以后,我国的汽车增长就开始逐渐进入了一个缓慢的状态。尽管总量上仍然保持较高水平,但是增速却明显下降。这几年来同比增速一直是维持在历史低位水平。我们认为由于汽车销量所引致的配套胎的需求增长有限。

统计局公布数据显示:10 月份我国轮胎外胎产量为9562.69 万条, 同比增长2.41%。同比增速继续维持在低位水平。我国橡胶轮胎出口3751.04 万条,同比增长2.15%,环比9 月3885.58 万条,出现了下跌。

图 9:我国轮胎产量及同比增速 图 10:轮胎出口量及同比增速

资料来源:Wind,中信期货研究部 资料来源:Wind,中信期货研究部

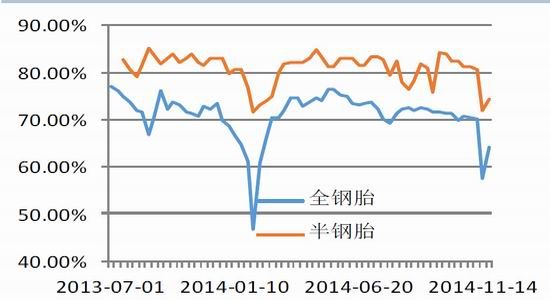

山东地区的轮胎企业开工率保持在较低水平。全钢胎的开工率保持在70%以内,半钢胎的开工率在80%以下。山东地区部分企业库存处于高位,库存超过30 天。厂家被迫调整日均产量。物流行业持续不景气,轮胎需求受到拖累。

图 11:山东轮胎企业开工率

资料来源:橡胶贸易网,中信期货研究部

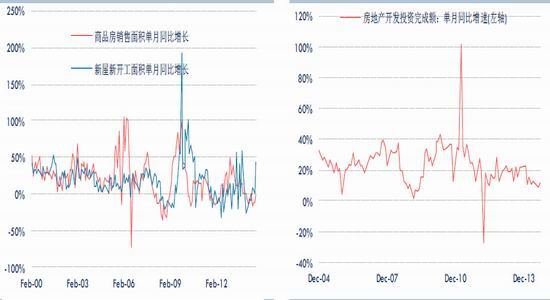

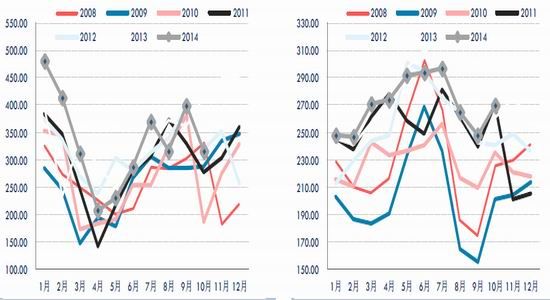

房地产数据部分有所改善。统计局公布数据显示:10 月份,我国房地产开发投资完成额为8469.06 亿元,同比增长11.82%。同比增速较9 月有所上升。10 月,房地产新开工面积16250.04 万平方米,同比增长42.85%。这是继去年11 月份一来的最高增速。销售面积表现仍然不尽如人意,10 月我国商品房销售面积11361.99万平方米,同比下降1.61%。自2014 年1 月以来,已经连续10 个月处于下降当中。

图 12:房地产行业有所改善 图 13:房地产开发投资完成额同比增速处于低位水平

资料来源:Wind,中信期货研究部 资料来源:Wind,中信期货研究部

五、 供应变化

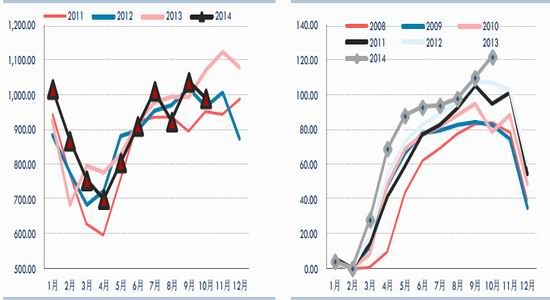

ANRPC 近期对2014 年总产量预估为1105 万吨,比去年减产11.5 万吨。同比下降1%。其中泰国的产量预估将在410.5 万吨,同比减少1.6%。印度产量预期减少15.9 万吨至79.1 万吨,马来西亚的产量下调至70 万吨,这是20 年来的最低水平。而斯里兰卡的天胶产量从13.5 万吨下调至11.6 万吨。

但是仍然有几个国家的产量预计将增加,其中越南、柬埔寨表现明显。越南2014年产量预估将有1042 万吨,增加92.9 万吨,同比增长9.80%。柬埔寨的产量预计将达到10.59 万吨,2013 年为8.52 万吨。

总体而言,由于受到橡胶低价的影响,橡胶产量放缓了增长步伐。ANRPC 成员国整体的产量下跌。1-10 月ANRPC 的产量约为906.84 万吨,比去年同期895.96 万吨增长10.88 万吨,同比增长1.2%。而2013 年同比增速为2.1%。

图 14:ANRPC成员国整体产量 图 15:中国天胶产量

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

图 16:泰国天胶产量 图 17:印尼天胶产量

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

图 18:马来西亚天胶产量 图 19:越南天胶产量

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

产量增速放缓,我们注意到主要产胶国的表现较为突出。泰国、马来西亚和印尼的产量增长都较为有限。与此同时,我们看到其他一些国家产量的增长,表现最为突出的是越南。这将是一轮产业替代的过程。总体而言,产量的下降并不显著。供应减少对价格的支撑作用较为有限。

海南橡胶购买泰国橡胶。2014 年11 月25 日,海南天然橡胶产业集团股份有限公司董事会发布公告,公告宣称集团选择海胶集团(新加坡)发展有限公司与泰国橡胶种植园组织签订了20.8 万吨的天然橡胶采购合同,按照市场公允价格结算。

对于这个消息,我们有几点解读:

1. 20.8 万吨是一个较大的数量。中国一年的产量预计在87 万吨,而采购的这部分数量占比接近24%。未来对于国内市场的冲击将可能是巨大的。

2. 所谓的“市场公允价格”可能是一个较低的水平。在胶价持续低迷的背景下,海胶集团自身的财务状况并不能算良好。如果采购的价格相对较高,橡胶难以售出,对于海胶集团是一个沉重打击,因此成交价格一定是较低的,可能低于市场水平。而海胶在采购了如此庞大的橡胶之后,则有较大的可能会在国内销售。(海外有哪些国家能够吸收这么庞大的数量呢?)对于国内的冲击无疑会很大。

六、 宏观

货币供应增速和新增贷款并没有得到很好的改善。10 月份,M1同比增速降至3.2%,M2 同比增速也仅有12.6%。显示货币流动性欠缺。新增贷款5483 亿元,同比增长8.34%。

图 20:货币供应增速 图 21:新增贷款及同比增速

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

2014 年11 月21 日,中国人民银行[微博]决定自2014 年11 月22 日起下调金融机构人民币贷款和存款基准利率。其中贷款利率下调0.4%至5.6%,存款利率下调0.25%至2.75%。结合推进利率市场化改革,将存款利率浮动区间的上限调整为1.2 倍。但是央行随后又声明,当前操作属于中性,央行不想给市场明确连续降息的预期。

央行的这一降息措施出乎市场意料之外,结合其他经济数据,这一操作反映了四季度实体增长较弱,高层对经济下滑的容忍度有限。而从央行的表现看,我们并不能看到货币政策放松的预期。

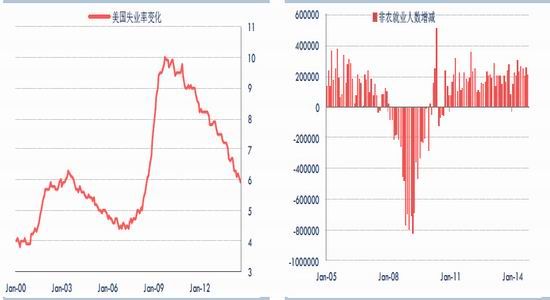

美国就业继续改善。10 月,美国失业率降至5.8%,非农就业人数达到13968 万人,比9 月份增加21.4 万人。

图 22:美国失业率不断创新低图 23:非农就业人数稳定增长

资料来源:wind,中信期货研究部 资料来源:wind,中信期货研究部

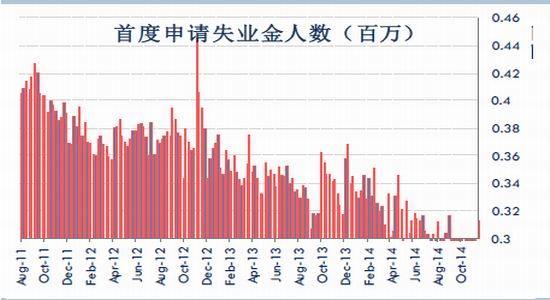

美国就业改善,为美联储收紧货币政策提供了坚实的基础,将进一步加快加息的节奏和步骤。而美国收紧货币政策必然使得全球的流动性减少,并影响全球商品市场。橡胶势必要在未来继续受到利空影响。

图 24:首度申请失业金人数稳步下降

资料来源:wind,中信期货研究部

七、 相关政策

政策本身对橡胶会发生一定的影响和作用。近期主要有两个政策:

1. 美国对中国轮胎的双反调查

10月10日,美国商务部公布了OTR(off the road)轮胎的反倾销第5次复审调查的初裁结果。初裁涉及5家中国企业,分别是双钱集团及其关联公司,贵州轮胎、中策橡胶、威海中威、特瑞堡车轮系统中国公司(邢台)。复审时间是2012年9月1日至2013年8月31日。贵州轮胎、中策橡胶和威海中威活得了分别税率资格,具体税率为16.18%。而全国统一税率为105.59%。双钱集团被认为受政府控制或影响,没有获得分别税率。

11月25日,美国商务部做出反补贴初裁,初步认定中国出口到美国的乘用车和轻型卡车轮胎获得超额政府补贴,补贴幅度为12.5%-81.29%。拟征收17.7-81.3%的惩罚性关税。

2. 收储预期

关于国储局继续收储橡胶的传闻在市场上流传已久。我们认为经过2013年四轮收储的检验,收储对胶价的影响可能是有限的。对于收储不必抱太高的预期。

八、 结论

在11月月报中,我们认为11月的行情可能更多的是在进行底部整理。这一点预期基本上得到了行情的印证。但是我们要调整对于12月季节性上涨行情的预期,我们认为12月底的季节性上涨行情可能是有限的。

12月面对的因素主要有几点:

利空

1. 美国双反

2. 海胶进口的20.8万吨泰国橡胶

而利多主要来自于:

1. 季节性上涨预期;

2. 收储预期

12月尽管面临停割期,但沪胶可能难以尽情的上涨,因目前市场环境并没有根本性改善。1505合约在12月期间上涨的最高点可能不会超过13500元/吨,而下方可能也难以跌破12000元/吨。我们认为12月沪胶可能继续以底部振荡整理为主。

- 【 关闭本页 】