- 沪胶下跌有限 调整仍将持续

- 时间: 2014-12-25 09:52:59 作者: 来源: 海通期货 点击:

投资要点

2014 年,结构性机会天天有。故事越讲越虚,沪胶还能飞吗?我们的分析逻辑:从美国美元、加息切入→判断全球资金流向→结合橡胶(12300, 75.00, 0.61%)基本面的表现→总结得出沪胶走势。橡胶未来将会遇到什么样的挑战和机遇,做一个分析和展望,最后再谈一下沪胶市场机会所在。

现在大家都说沪胶是比较便宜的, 2008 年底最低 8700 元,现在12000-13000 元,是相对比较便宜,看看全球橡胶库存、以及将要发生的金融危机,便宜是否就要去买。

橡胶属于原材料板块,代表旧的经济增长模式,将来经济的转型对于原材料行业来说还会有更大的负面影响,所以即便便宜也要找到适合买入的点再下手。我们的观点是 2015 年沪胶胶价下跌空间有限,调整仍将持续。

操作建议

商品价格近年来呈现阶梯式下跌的趋势,大宗商品如果今年跌不到位,明年还会继续下跌。而一次性跌完的可能性不大,明年可能继续下跌,但跌幅可能会相对收缩。

出现新兴需求,下一轮商品牛市就会再起。这一过程至少需要半个经济周期,即五年以上的时间,所以大宗商品市场下跌空间有限,调整仍将持续。预计今年全球橡胶库存将在 230-250 万吨之间,低于国际橡胶研究组织(IRSG)预估的 320 万吨。供需过剩还要持续 1-2 年,在这个背景下存在政策扰动和季节扰动,或成为底部震荡时资金短期炒作的题材。

风险提示

2008 年金融危机延续风险、美国和欧洲复苏不稳定、中国经济第三次探底、中国债务问题、改革不可能马上见效、中国影子银行、楼市风险等等。

天然橡胶报告回顾

2014 年年报题目:2014,开心点儿

主要观点:

2014 年风险太多,让我们忘却所有烦恼,来吧,2014,开心点儿。让我们踏准舞池、让我们重返赛场、让我们彻夜起舞、让我们在 2014 年的赌桌上下注。

改革意味着彻底的刮骨疗伤,而并非进一步的饮鸩止渴。猜对了开始,结果仍存悬念,2014 年将是无不艰难的一年。

2014 年一季度季报题目:多头去哪儿了

主要观点:

2013 沪胶龙头蛇尾,2014 厉兵秣马,2015 将出现澎湃牛市。2014 年是上涨的准备年、潜伏年。市场倘若发生大幅下跌,那将意味着重要的买入良机。

按照年终玄学角度看 2014 年走势,结论是:2014 年将会是大起大落的年份。甲午年恐怕是失败者多,只有少数人会成功,而且无论成功或失败,都会是突如其来,杀大家一个措手不及。2014 年虽有危,必有机,下半年比上半年好,尤其是第四季。

2014 年中报题目:只有风险可控 才有冒险必要

主要观点:

只有风险可控,才有冒险必要。面对现实,冬天,第一要务是生存、活着,只要活着,过了这个冬天,春天还会远吗?

沪胶价格 2014 年预测走势图

来源:文华财经,海通期货[微博]研究所

如图所示,沪胶价格 2014 年预测走势图

2014 年操作策略:下跌存机会,逢低可买入。

2014 年操作地图:第一波是炒预期,16920---21300 元,已经走完。第二波是改革案例出来会带着商品再涨一波,2014年可以看到,2014 年依然会有 20%左右的反弹行情。第三波是改革落实一段时间,大家从预期回到商品基本面上来。

2015:下跌空间有限 调整仍将持续

1. 怎么理解目前的反弹?

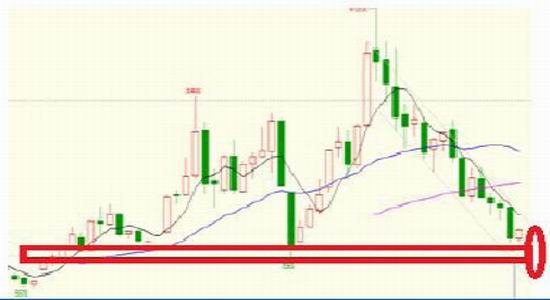

图 1:沪胶价格走势

来源:文华财经,海通期货研究所

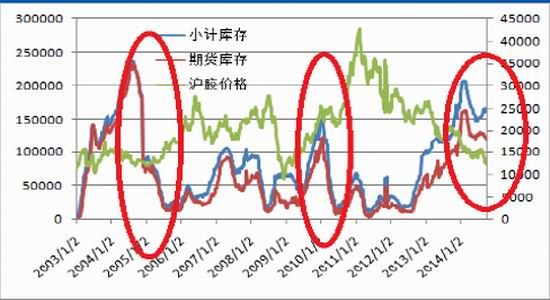

1.1.库存方面

图 2:沪胶库存走势

来源:海通期货研究所

1.1.1. 如图所示,库存大幅下滑才会形成牛市,目前并没有形成库存大幅下滑。

1.1.2. 牛市的库存位置基本在 2-3 万吨,目前小计库存有 17.15 万吨,是沪胶历史上第二大库存位置。有反弹不会有牛市。

1.2. 期货方面

图 3:橡胶期货价格走势

来源:海通期货研究所

泰国政府的 300 亿刺激政策,盘面并没有出现久违的大涨;股市大涨,胶价无动于衷;此次反弹比前面任何一次都要小。

1.3. 现货方面

图 4:橡胶现货价格走势

来源:文华财经,海通期货研究所

如图所示,近二周的反弹,新加坡、日胶分别上涨 11.76%、10.23%,沪胶上涨8.07%,青岛、海南现货分别上涨 5.1%、3.63%,胶价外强内弱,期货涨、现货不跟为后市反弹捏一把汗。

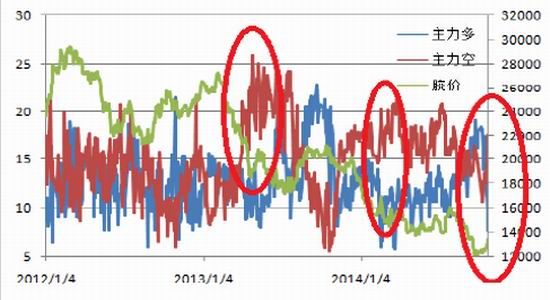

1.4. 主力持仓

图 5:主力持仓

来源:海通期货研究所

如图所示,主力的每一次做空都会让胶价下跌,此次反弹,主力又在增加空头仓位,减少多头持仓。沪胶上涨是技术型反弹,调整还未结束。

所以,近期上涨性质是反弹。

回顾以前报告以及近期走势解读,未来怎么走?是我们今天要讲的主要内容。2014年,结构性机会天天有。故事越讲越虚,沪胶还能涨吗?我们的分析逻辑:从美国美元、加息切入→判断全球资金流向→结合橡胶基本面的表现→总结得出沪胶走势。橡胶未来将会遇到什么样的挑战和机遇,做一个分析和展望,最后再谈一下沪胶市场机会所在。

现在大家都说沪胶是比较便宜的,2008 年底最低 8700 元,现在 12000-13000 元,是相对比较便宜,看看全球橡胶库存、以及将要发生的金融危机,便宜是否就要去买。橡胶属于原材料板块,代表旧的经济增长模式,将来经济的转型对于原材料行业来说还会有更大的负面影响,所以即便便宜也要找到适合买入的点再下手。我们的观点是 2015 年沪胶胶价下跌空间有限,调整仍将持续。

2. 美元周期

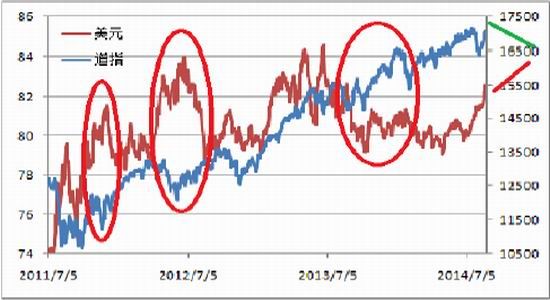

图 6:伦敦铜价(45490, -10.00, -0.02%)走势

来源:WIND,海通期货研究所

如图所示,在美元贬值周期,美元指数跟道琼斯指数呈现负相关性。

在美元升值周期,美元指数跟道琼斯指数呈现正相关性。道琼斯指数涨美元指数也会涨。

现在美元已经走进升值周期是确定了。美元牛市仅仅是开头,美元周期可能持续八年之久,美元未来四年仍将强势。美元作为一个变量,必须要界定对沪胶的影响。

2.1. 美元周期对沪胶的影响

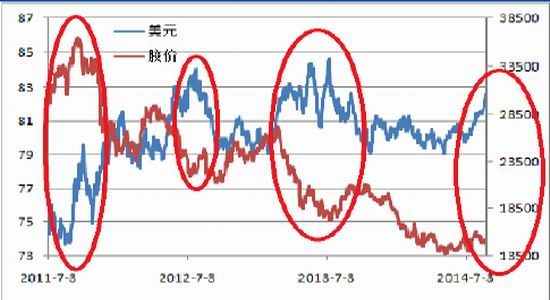

图 7:美元和胶价呈现负相关性

来源:WIND,海通期货研究所

如图所示,美元指数与胶价呈现负相关性。美元指数上涨,回流美元的目的就是准备大量现金在危机全面爆发后,美联储将会行使自己的使命——做最后的贷款人。危机发生后,胶价将调整时间更长。

2.1.1.债务是否会引爆新一轮亚洲债务危机?

中国在 2008 年以前整个社会的债务负担占 GDP 的 150%,这里包括个人的、企业的和政府的,现在是 230%。

表一:中国债务占GDP比重分析

230%包括:个人现在占到 20%多,其余的还是 200%多,其中政府就是 53%,这里包括中央和地方政府,企业这一块占到 150%,其中 108%是银行贷款,42%是影子银行。

中国众多企业债务恶化加剧,部分甚至出现了违约风险。从这个角度来看,如今的困难可能比 2008 年还要严峻。

2.1.2.美银行业巨头或面临 8700 亿美元资金缺口

全球 27 家主要银行的被要求风险加权资产中 16-20%的构成为损失吸收型债券及股票。以规则下限 16%计算的话,全球银行业的缺口为 3750 亿美元,如果 20%的话,规模则达到 8700 亿美元。

今年三季度,大宗商品 ETF 和商品类基金的资金净流出总计高达 82 亿美元,完全抵消了上半年 75 亿美元的资金流入。任何反弹都是徒劳的,反弹只是为了更好调整。

2.1.3.今年年底或明年年初商品重归跌势

资金流向哪里?----中国

欧洲股票基金连续资金外流、外资疯抢 A 股 ETF 额度、外资流入中国股票创历史新高。以上事实说明,资金从发达国家流向中国意图很明显。

现代经济的核心是金融,金融的核心是利率;利率代表资金的成本,市场对未来走向的预期决定了资金的配置。这段话的意思是,A 股又在相对低位,炒高 A 股,美联储加息配合,导致 A 股暴跌引发金融危机,美国再一次转嫁金融危机。

美国加息线路图:

美联储正式结束 QE、进一步加息→美国国债收益率上行→市场融资成本持续走高→新兴市场再次面临资金快速撤离风险→经济未能取得实效→又缺乏廉价美元的支持→新兴市场经济下滑势头加剧→今年年底或明年年初商品重归跌势。

2.1.4.经济最担忧问题依旧没有解决

当前亚洲国家的外汇储备规模远远高于 1997 年。对于亚洲大部分国家,经济最担忧问题依旧没有解决,胶价跟随经济下跌。

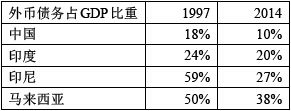

表二:各国外汇储备占 GDP 比重

目前亚洲地区以本地货币债务为主,外币计价债务占 GDP 比重较低。

表三:各国外币债务占 GDP 比重

2.1.5.金融危机参照物就是股市

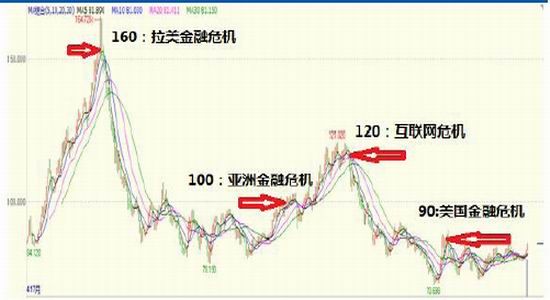

图 8:每次美元上涨都会带来经济危机

来源:WIND,海通期货研究所

市场对于美联储加息早已达成共识、在加息预期下,美元指数中长期走势被普遍看好。美元还会升,最新已经 85 了。

如图所示:每次美元上涨都会带来经济危机,此次上涨也不会例外。

美元指数涨到 90 点以上,国际贸易会出现大幅度衰减,发生 2008 年美国金融危机;

美元指数涨到 100 点以上,发生 1997 亚洲金融危机;

美元指数涨到 120 点以上,发生 2000 年互联网危机;

美元指数涨到 160 点以上,发生 80 年代拉美金融危机。

美元 100-120,是发生金融危机的主要区域,金融危机参照物就是股市,目前美元在 85 附近,以 2300 点位基准,A 股上涨区间是 2700—3250 点之间。到了这个点位,您必须要做二件事,其一,清空手中仓位,准备好钱;其二,胶价调整后的跳水就会形成机会。

2.1.6.欧元与沪胶呈现正相关性

图 9:欧元与沪胶呈现正相关性

来源:WIND,海通期货研究所

如图所示,欧元与沪胶呈现正相关性。

德国经济收缩、法国增长停滞、意大利更现三底衰退,区内三大龙头皆陷困,欧元区经济的未来,也都将由此蒙上阴影。此外,如果资金继续流出欧元区债市和股市,欧元汇率将会继续下跌。

欧元近 10 年重要支撑是 1.19--1.20,沪胶近 10 年重要支撑是 10000 元左右,如图上下圈所示。

2.2 引发 2015 年危机导火索

2.2.1. 俄罗斯危机

高盛称原油 85 美元是底线;普京:油价若持续低于 80 美元,全球经济将崩盘;石油输出国组织(OPEC) :76~77 美元或为油价成本底线。

油价大跌→俄罗斯投入 60 亿美元救市→卢布加速贬值→通胀加快上升→经济增长疲弱→俄罗斯成为金融危机导火索。

2.2.2. 新兴市场须防债务危机

我们把危机的传导划分为三波:第一波是发轫于中心国家(美国)私人部门的银行业危机,第二波是发轫于次中心国家(欧猪五国)公共部门的主权债务危机。而从2013 年伯南克首次释放 QE 退出信号以来,金融危机第三波已经在外围国家(新兴市场)拉开序幕,2015 年,随着美联储加息周期的启动,金融危机第三波将逐渐进入高潮,调整时间将会变长。

3. 中国 GDP

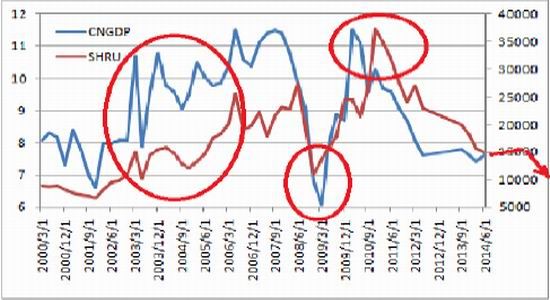

图 10:中国 GDP 与胶价呈现正相关性

来源:WIND,海通期货研究所

如图所示,中国 GDP 与胶价呈现正相关性。明年经济增速目标下调是大概率事件,沪胶胶价调整时间也会被拉长。

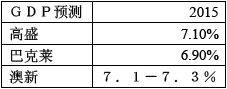

表四:各机构 GDP 预测

目前来看,可能性较大的是定一个区间目标“7-7.5%”,这也符合李总理反复强调的区间管理和弹性目标的思路。

改革效果明显的情况下,2018 年之前潜在增长率在 7%以上,2025 年降至 5.9%。胶价调整时间将缩短。

改革效果不明显的情况下,2015 年潜在增长率在 7%以上,2016-2020 年在 5.7-6.9%,2021-2025 年在 5-5.7%。胶价调整时间和过程更坎坷。

4. 基本面

4.1. 产胶国救市措施----必须要有实质性举措

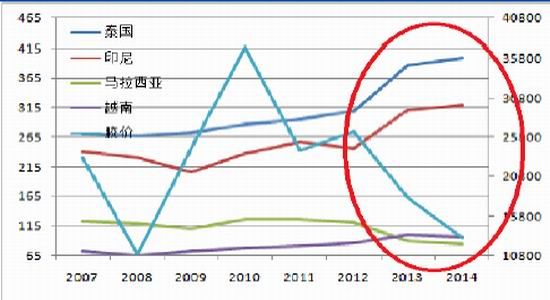

图 11:各国天然橡胶产量

来源:WIND,海通期货研究所

如图所示,主要产胶国产量都在增加,却都在喊救市。

产胶国救市措施----必须要有实质性举措,喊口号式的救市根本没用。东南亚五国贸易协会已于 10 月 10 日停止以低于 1500 美元的水准出售橡胶,五国产量至少占全球总产量的 70%。马来西亚表示,代表泰国、印尼、马来西亚政府官员、胶农及出口商利益的国际三方橡胶理事会(ITRC)计划将 12 月的会议提前至 11 月初召开,以迅速应对胶价大跌。

其中泰国拟斥资 300 亿泰铢重建橡胶库存----老戏新唱

4.1.1. 这个其实是个老新闻

在 2013 年 8 月 28 日,泰国政府批准了 300 亿泰铢的橡胶市场干预计划,通过购买来支撑胶价,唯一不同的是时间变成 2014 年 10 月 22 日,内容基本没变。

4.1.2. 泰国政府这个计划在一到两个月内将橡胶价格提振到至少每公斤 60 泰铢当这一价格目标实现后,政府或将进一步上调目标价格。10 月 16 日,胶价 54.75 泰铢,第一阶段一到两个月内,也就是年底会有 9.5%左右的涨幅,20#标胶、沪胶对应价格在 1650 美元和 13700 元附近。

4.1.3. 300 亿泰铢,按目前汇率 32.43 计算,合计 9.25 亿美元

按昨天新加坡价格计算,可以买进 61 万吨左右的橡胶,按上海期货交易所价格计算,只能买进 45 万吨,首批发放 50 亿泰铢,大概可以买进 10 万吨,对全球百万的库存而言,泰国政府必须联合其他政府,单干无效。

4.1.4. 该消息会让沪胶市场出现涟漪

还没有到出现龙卷风的时候,对投资者而言,举杯的时刻还没有到,逢低布局,切忌追高。

天胶生产国的自救方案没有实质性的动作,沪胶价格上涨就像一颗爆炸弹没有了导火索。

4.2. 汽车

图 12:汽车产销与胶价呈现正相关性

来源:WIND,海通期货研究所

如图所示,汽车产销与胶价呈现正相关性。

传统汽车终将消亡,而无人驾驶车辆将主导未来。互联网时代,汽车就是互联网里的终极产品,如果不拥抱变革,中国汽车、轮胎等传统行业都没有未来。巴菲特投资美国汽车经销商,汽车后市场将建“汽服云”平台,中长期看,“轮服云”、“橡胶云”等等将会改变整个业态。此外,新能源汽车已经在行动,生产、销售,比上年同期分别增长 290%和 280% 。

9 月至 12 月销量合计只要达到 700 万辆,2014 年汽车销量便可以超越去年的 2,198万辆历史高位,即每个月平均销量 174 万辆;若然今年汽车销量增长要有 10%,则未来四个月,每个月销量要达 229 万辆,这是月度新高,也是艰巨任务,故要有心理准备今年汽车销量只有单位数增长。沪胶 2014年至今已经下跌了 39%,汽车产销一旦下滑,沪胶胶价将持续调整。

4.3. 轮胎

图 13:轮胎产量与胶价呈现正相关性

来源:WIND,海通期货研究所

如图所示,轮胎与胶价呈现正相关性。轮胎双反的问题将在 11 月有消息。

2014 年 6 月份美国再次开启对中国轮胎进口的“双反”调查,10 月在山东永盛退出强制应诉后,美方增补赛轮国际作为反倾销强制应诉企业,增补固铂成山为反补贴强制应诉企业。

本次赛轮获得强制应诉资格。首先,最终的反倾销税水平取决于强势应诉企业提交的材料后美方审查判定;其次,获得强制应诉资格的企业是有可能通过材料证明自身的差异性而获得分别税率;第三,在美国的双方审查中,对于政府控制企业和市场经济地位的企业在分别税率上有差异化倾向,而赛轮恰恰是国内少数纯民营的轮胎大型厂商。

从需求角度看,轮胎汽车基本保持 8-10%的增长,消费比较刚性,但行业库存高企销售并不好,限制开工,没有亮点。轮胎需求一旦下滑,沪胶胶价调整仍将持续。

5. 展望

图 14:天然橡胶价格展望

来源:WIND,海通期货研究所

如图所示,2015年胶价横向看 8000-10000 元都是沪胶的底部区域;纵向看下跌趋势的顶、底区域在 15000-8000 元。

5.1. 下跌空间有限,调整仍将持续

商品价格近年来呈现阶梯式下跌的趋势,大宗商品如果今年跌不到位,明年还会继续下跌。而一次性跌完的可能性不大,明年可能继续下跌,但跌幅可能会相对收缩。

出现新兴需求,下一轮商品牛市就会再起。这一过程至少需要半个经济周期,即五年以上的时间,所以大宗商品市场的下跌空间有限,调整仍将持续。

预计今年全球橡胶库存将在 230-250 万吨之间,低于国际橡胶研究组织(IRSG)预估的 320 万吨。供需过剩还要持续 1-2 年,在这个背景下存在政策扰动和季节扰动,或成为底部震荡时资金短期炒作的题材。

5.2. 操作策略方面,双向操作仍是目前的主流

短线上,可以考虑搭上胶价反弹的便车,但需注意及时平仓落袋收益,改变过去一拿仓位就是数月甚至数年的模式。

- 【 关闭本页 】