- 高产需求萎缩 沪胶弱势运行

- 时间: 2014-12-04 09:15:47 作者: 来源: 瑞达期货 点击:

前言:

11月份以来,沪胶市场整体呈现区间震荡态势。下半月主力合约1501合约与1505合约完成过度,受到国内停割和收储事件的影响,近月合约明显抗跌,远月在当前市场对明年预期不看好的心态影响下出现大幅的下挫,与近月合约形成倒挂。

一、 天胶市场11月份行情回顾

11月份以来,沪胶市场整体呈现区间震荡态势。月初随着前期东南亚维稳和复合胶标准调整利好的逐步消化,期价有所回落,特别是受美元走强、原油黄金暴跌的影响,沪胶遭受大幅抛压。此后,泰国开始收储的消息,对市场注入利好,同时上游供应端炒作再起,沪胶期价震荡回升。不过,下半月随着主力合约1501合约与1505合约完成过度,受到国内停割和收储事件的影响,近月合约明显抗跌,但远月合约在当前市场对明年预期不看好的心态影响下,出现大幅的下挫,与近月合约形成倒挂。

从现货市场情况来看,泰国高产期的到来,使得连续的维稳政策并未能对原料价格产生推动作用,11月份泰国原料报价有所回落,截至26日,生胶片46.02泰铢/公斤,较上月底下跌11.59%;烟胶片49.59泰铢/公斤,较上月底下跌11.07%;胶水45泰铢/公斤,较上月底下跌11.76%;杯胶41泰铢/公斤,较上月底下跌10.87%。相比之下,国内云南、海南全乳胶较为稳定,截至26日,云南国营全乳胶报价11400元/吨,较上月底下跌1.72%。

二、 影响因素分析

(一)、宏观方面

从宏观面来看,美联储退出量化宽松货币政策,美元升息预期强化,致使美元持续走强,继而对美元胶构成沉重打压。而日本央行[微博]10月底决议宣布将每年基础货币的货币刺激目标加大至 80万亿日元,引发日元大幅贬值,虽对东京胶构成利多影响,但不足以推动国际胶价大幅上涨。

从国内汇丰PMI数据来看,中国11月汇丰制造业PMI初值50,低于预期和前值,“微刺激”难以继续发挥作用,PMI下探至几个月来新低。21日国内意外降息,金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,这是2012年以来的首次降息。来自路透的消息,因担心物价下滑可能触发债务违约潮,中国领导层和央行已准备好再次降低基准利率,同时放宽贷款限制。但从经济数据来看,更多的是被动的刺激,实体经济并未出现真正的企稳,商品整体反应弱于预期。

(二)、天然橡胶(12515,-80.00,-0.64%)产业链供需情况

1、主产国供应情况分析

10月初以来,东南亚产胶国维稳措辞频出。然而随着相关因素的逐渐兑现,期价再次受到需求打压而回落。对此,在11月20日的ITRC会议上,泰国、印尼和马来西亚发布联合声明,称“管理”出口到国际市场上的天然橡胶,以确保供应不过剩。同时同意不扩建超出稍早敲定目标外的橡胶种植面积,并每年提升国内橡胶消费量10%。ITRC会议结束后,种植园工业兼商品部长Datuk Amar Douglas Uggah Embas在新闻发布会上称,包含详细报告和地区性橡胶市场推荐的框架预计将在年底前公布。地区性橡胶市场将合并主要天胶生产国--泰国、印尼和马来西亚的市场,提供更优的市场定价,并向生产商、消费者和市场参与者提供有效的套期保值手段。另外,马来西亚政府部门一名官员表示,亚洲三大橡胶生产国泰国、印尼和马来西亚正计划建立一个地区交易所,以方便橡胶实货交易。该交易所计划在18个月内建立,将方便橡胶生产商和消费者进行对冲,以及三国之间的实货交易。

而对于此前市场炒得沸沸扬扬的复合胶标准调整,对于国内全乳胶起到利好支撑,但对于国内轮胎行业及大量出口复合胶的产胶国来说,无疑是雪上加霜。因为一旦复合胶新标准执行,短期内国内工厂无法适应新标准,将转而使用标胶为主,外围原料市场将可能出现积压。近日,泰国农业部长在与访泰中国贸易代表团会面时表示,希望中国推迟一年复合胶新配方标准的实施时间,以给泰方生产企业足够的时间调整生产。此外,11月9日,来中国参加APEC会议的泰国现任总理巴育表示将在原有的吸引外资企业赴泰国投资的优惠政策基础上,加大对中资轮胎企业赴泰国投资的优惠政策力度,无论是建立中国橡胶轮胎工业城所需土地,还是企业所得税减免等方面泰方都将给予最大的支持。

海胶集团11月24日晚间发布公告表示,公司为响应国家“走出去”战略号召,积极布局、推进国际化战略,参与了泰国橡胶种植园组织(REO)天然橡胶采购项目,并由公司全资子公司海胶集团(新加坡)发展有限公司与泰国橡胶种植园组织(REO)签订了20.8万吨天然橡胶采购合同,按照市场公允价格结算。此前中国批准泰农产采购大单,20万吨橡胶赫然在列。而此次海胶集团与泰国REO签20.8万吨天然橡胶采购合同,或与前期政策有关。听闻烟片1900美元/吨,20号标胶1700美元/吨,高于现货价,但质量不好,烟片无法交割至上期所。海胶集团采购20.8万吨橡胶对于缓解泰国国内库存压力有明显利好,对于外盘市场或将形成提振,但同时将加大国内压力,利空沪胶市场。

2、橡胶现货市场供需情况分析

十一月后国内产区面临停割,但却是东南亚三国的传统产胶旺季,泰国享受1,000泰铢/莱橡胶补贴的胶农在十一月中旬领到补贴,割胶积极性或将得到提振,但近期原料价格走势疲软,却侧面反应出泰国供应压力。目前市场的利空主要来自国外的高产压制,而国内中下游今年不存在大量备货预期,因此随之而来的割胶旺季对现货市场的潜在打击将更大。

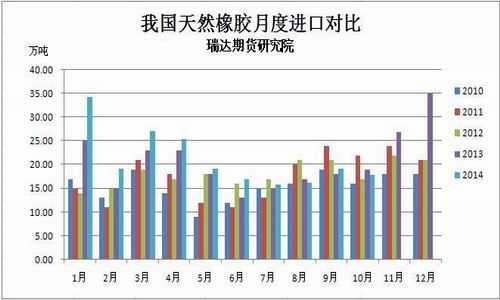

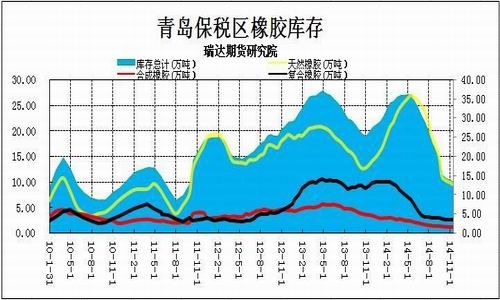

从国内库存来看,截至11月14日,青岛保税区橡胶继续下降至13.43万吨。而从进口数据看,中国2014年10月天然橡胶进口量为178,606吨,环比降6.4%,比去年同期降6.15%;10月合成橡胶进口118,836吨,环比降7.4%,同比降9.11%。1-10月中国共进口天胶211万吨,同比增13.47%;进口合成胶124.1万吨,同比降0.72%。天胶10月同环比增速均下滑,累计同比增幅从年初30%以上被拉低至13%左右。而近几个月以来,显性库存的不断下降,并非需求旺盛所致。一方面,在贸易融资缩减的情况下,进口需求的减少;另一方面,胶价的不断下跌使得贸易商不敢大量囤货。

尽管青岛保税区橡胶库存大幅缩减至两年来低位,但是期货仓单库存却持续高企局面。截至11月21日,上期所库存量仍为18.03万余吨,其中注册仓单为12.862万吨。由于交易所库存对应的是国内全乳胶,因此,虽然进口胶库存稳步缩减,但国产胶实盘压力依然较为沉重。

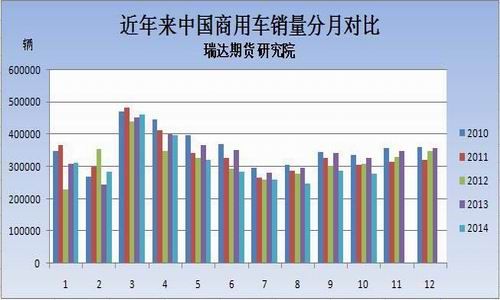

3、下游汽车、轮胎行业状况分析

据中国汽车工业协会统计,10月份重型卡车(含非完整车辆、半挂牵引车)产销50343辆和51296辆,产销环比分别下降7.28%和5.77%,产销同比分别下降16.19%和15.33%,销量降幅与9月的15.02%略微缩窄。另外,据中国汽车流通协会最新发布调查数据,10月份,国内汽车经销商库存预警指数超出警戒线5个百分点。今年国内车市已有3个月超出警戒线水平,表明车市供大于求明显。市场总需求、从业人员指数、销量指数、经营状况等均有不同程度地下降,经销商经营状况较差。

受终端需求萎靡影响,轮胎行业今年整体旺季行情没有出现。由于美国是中国轮胎出口第一大市场,此次双反导致大批中小企业出口业务面临严重困境。近日,美对华进口轮胎征收反补贴关税有新进展,美国商务部认定,从中国进口的轮胎享受不公平的政府补贴,因此即将对中国进口轮胎征收反补贴关税。商务部初步决定,对从中国进口的轿车和轻型卡车轮胎征收最高达81.29%的反补贴关税,将于明年5月作出最终裁决。

由于终端需求及开工情况进一步转弱,近期小型轮胎企业及制品企业停产较多,而山东地区也有部分工厂停产或设备检修放假,整个需求面可能进一步萎缩。目前大中型轮胎厂库存普遍积压严重,部分大型轮胎厂成品库存积压多达二三个月。而近期山东地区资金较为紧张,轮胎行业正面临着去成品库存和解决资金链的问题。

三、 后市展望

目前国内临近停割期,但东南亚即将迎来产出高峰,泰国补贴胶农将提振割胶积极性。由于价格的低位运行,上游生产商试图通过调控供应来提振胶价。不过下游需求乏力,重卡销售疲软,国内轮胎行业在国内产能过剩和美国轮胎双反案的影响下,成品库存高企,生存环境日渐艰难,整体需求面可能会进一步下滑。目前5月合约的升水主要基于季节性停割带来的供应缓和,而9月合约贴水则源于市场对2015年全面开割后供需的不乐观。虽然产胶国不断的维稳措施和国内停割期到来短期可能会给胶价带来支撑,但在需求疲软甚至有所恶化的情况下,随着时间的推移,支撑作用将不断下降,中期或延续弱势格局。

- 【 关闭本页 】