- 价差修复 沪胶穷寇莫追

- 时间: 2014-02-28 08:57:28 作者: 来源: 银河期货 点击:

一、行情回顾

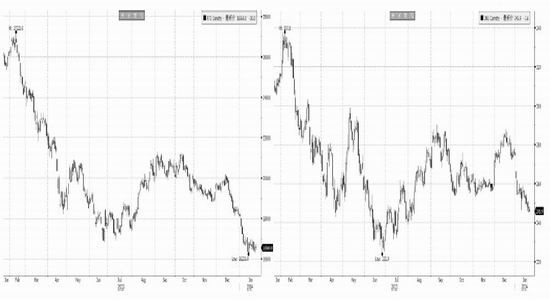

新年伊始,笼罩在全球橡胶(14770, -275.00, -1.83%)市场上空的雾霾依旧挥之不去。从主要期货市场来看,日本市场相对最强,新加坡次之,沪胶主力1405合约自去年12月下旬下跌2000点后,1月上旬再次下跌2000点至16000元一线,累计跌幅将近20%,创下54个月新低。究其原因,宏观面无明显刺激且氛围偏紧,而外围QE缩减与国内去杠杆导致商品金融属性退化,橡胶自身供大于求与库存高企等基本面压力得以突出体现。从微观层面来看:在前期收储预期推动下,沪胶于12月12日创下20180的阶段性高点,而最终10.64万吨全乳的收储量不及预期,库存压力并未得到有效缓解,且另外13.73万吨的烟片收储与价差的拉大,给套利盘带来了机会的同时也加重了国内的供应压力。因此,在套利盘、保值盘与投机盘共振下,沪胶再次熊冠全球,交割标的迅速向流通标的回归,并拖累日本与新加坡市场。

图1:上海天然橡胶期货价格走势 Active Future,1Y 图2: 东京天然橡胶期货价格走势 Active Future,1Y

资料来源: 彭博资讯 银河期货研究中心

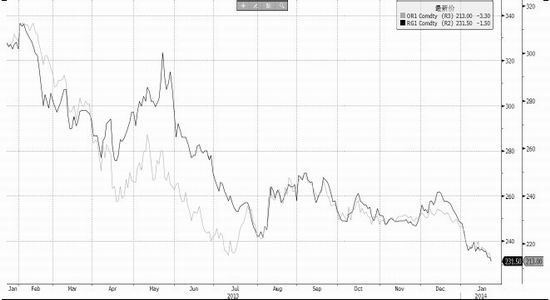

图3: 新加坡天然橡胶RSS3、TSR20期货价格走势 Active Future,1Y

资料来源: 彭博资讯 银河期货研究中心

二、基本面

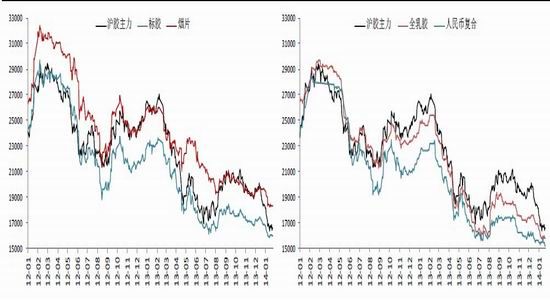

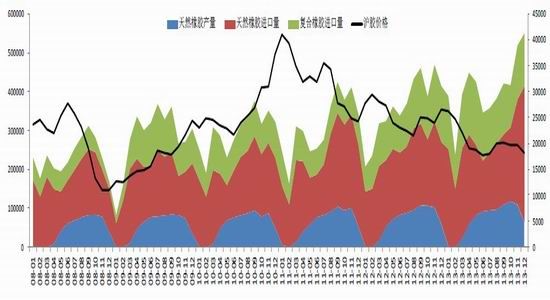

前期价差的拉大,给套利盘带来了机会的同时也加重了国内的供应压力:海关总署1 月24 日公布的进口分类数据显示:12 月烟片胶进口量同比大幅增长145%,标准胶进口量同比增长60.39%。但从目前来看,沪胶与美金船货价差已经修复至合理范围,套利盘解套后融资盘接手,从全乳与人民币复合来看同样类似,交割标的通过价格下跌向流通标的回归,价差修复后价格持续在此钝化。而从下游来看,今年工厂大量备货的意向普遍不高,整体进行维持生产的备货,工厂现货库存量在20-40 天不等。临近春节,企业减产或停产,国内终端市场基本停止进货,生产厂家库存承压严重,企业陆续进入放假调整期。市场交投氛围清淡,成交寥寥无几。

图4: 美金胶船货与沪胶主力合约走势 图5: 全乳胶现货与人民币复合胶走势

资料来源: 汤森路透 银河期货研究中心

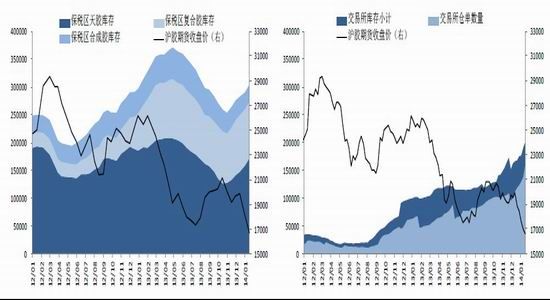

图6:青岛保税区橡胶库存 图7: 上海期货交易所库存

资料来源: 万得资讯 银河期货研究中心

图8:中国天然橡胶供应量

资料来源: 彭博资讯 银河期货研究中心

最新数据显示:2013 年我国天然橡胶供应量(产量+进口)达到485.5万吨,较去年增长13.5%;而根据ANRPC 数据,2013 年我国天然橡胶消费量为415 万吨,增幅仅8.2%,供求格局显而易见。另外青岛保税区27.42万吨的天然橡胶库存、交易所20 万吨库存以及难以统计的社会库存,显著加快了价格下跌的节奏。

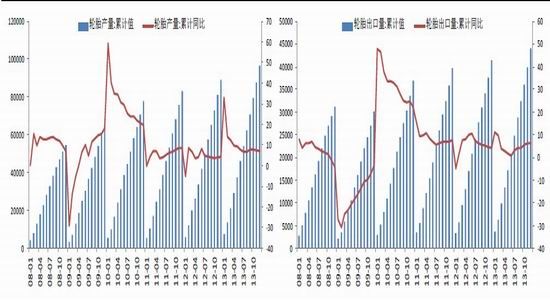

图9: 中国轮胎产量 图10: 中国轮胎出口量

资料来源: 彭博资讯 银河期货研究中心

图11: 轮胎厂平均开工率 图12: 中国汽车产销量

资料来源: 彭博资讯 银河期货研究中心

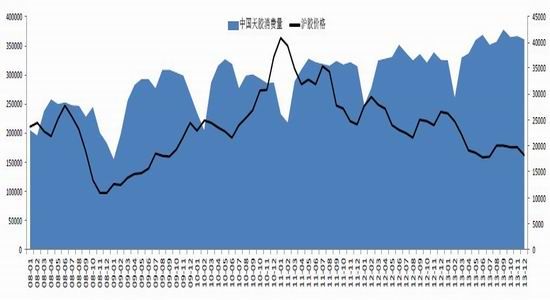

图13:中国天然橡胶消费量

资料来源: 万得资讯 银河期货研究中心

三、宏观经济

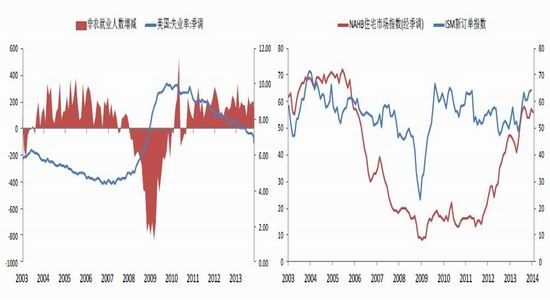

2013 年我国GDP 增长7.7%,分要素来看:投资增速回落而消费增速平稳,外贸回暖面临高基数压力,货币增速回落而政策急待重塑,高利率导致缺钱和企业的高负债率仍旧是制约投资增长的关键所在,尽管节前央行重启逆回购+SLF,但举动点到即止,仅针对春节前资金紧张,收紧流动性去杠杆的立场未有改变。从外部环境来看,由美国引领的全球经济趋势性回暖还将持续,外围QE 缩减与国内去杠杆导致商品金融属性退化,景气指标回落,商品基本面对价格的影响暂时占据主导,沪铜(49210, -130.00, -0.26%)沪胶走势明显分化。

图14: 中国GDP与PMI 图15: 工业增加值与克强指数

图16: 美国非农就业人数与失业率 图17: 美国NAHB住宅市场指数

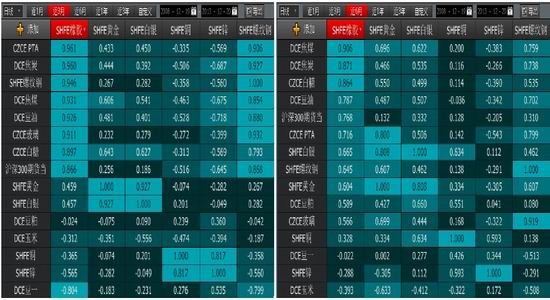

图18: 内盘商品相关系数矩阵,近3月 图19: 内盘商品相关系数矩阵,近6月

资料来源: 彭博资讯 万得资讯 银河期货研究中心

四、走势预测

虽然期货价格探底至16000一线后,盘面跌势丝毫未现扭转迹象,但持续追空可能面临两个风险:第一,交割标的对进口美金胶以及人民币复合胶升水得到大幅度缓解,虽然部分资金认为价差结构要彻底扭转,直至全乳仓单真实流向市场价格才会有效反弹,但价差在每年一季度中后期修复较快。并且从目前整体市场来看,内盘多数商品已经跌至成本线附近,以天然橡胶为例:投入成本+人工成本在15000元/吨左右,外加远期升水后与目前价格差距在1000点以内。第二方面,全球最大的产胶国-泰国政局动荡很可能导致我国供应压力的阶段性缓解:占据泰国80%天然橡胶产量的南部省份反对派示威升级,全球第二大胶商宏曼历预计泰国2月份橡胶产量或将减少10%-20%,部分船货发运可能遭遇延误,加之节后轮胎厂逐步复工,沪胶价格有一定企稳预期,但由于供求格局短期难以改观,操作上依旧应该保持高抛低平为主。

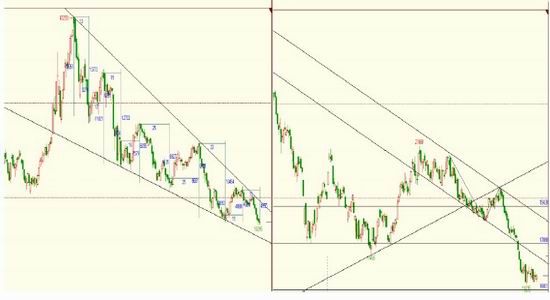

图20: 技术分析:文华财经沪胶指数,周K线 图21: 技术分析:沪胶1405合约,日K线

- 【 关闭本页 】