- 重仓单下沪胶反弹阻力重重

- 时间: 2014-03-21 09:04:12 作者: 来源: 光大期货 点击:

一、 天然橡胶(15190, -40.00, -0.26%)进入供应大周期。

2013年,亚洲主产区产量1114.97万吨,其中泰国增量最大,年产突破400万吨关口;此外,越南年产突破100万吨关口,替代马来西亚成为第三大主产国;中国产量同比增长7.7%,成为第四大主产国。

全球天然橡胶产量中有93%来自于东南亚,因而看天然橡胶供应主要看东南亚主产国的供给情况。而需求端,从主产国协会公布的数据来看,协会成员国中进口及消费占比最大的均是中国,2013年分别达到72%和59%。

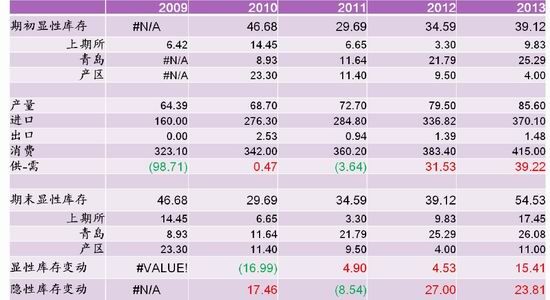

我们做了2009年至2013年的国内天然橡胶供需平衡表,从表上来看,根据可获得的数据,2010年、2011年大致上处于供需平衡状态。自2012年以来,供过于求状况非常明显,过量供应一方面表现在显性库存上,另一方面通过预估,隐形库存也保持持续增长。

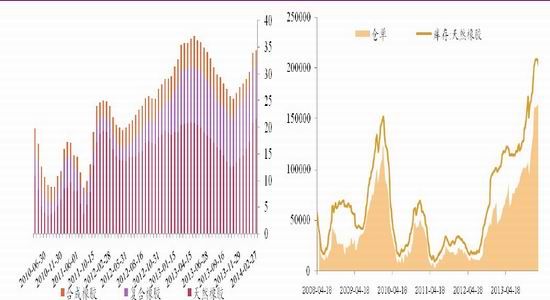

图表35:青岛保税区库存重新增加(单位:万吨)

资料来源:光大期货研究所

我们将显性库存定义为青岛保税区库存、上期所库存以及云南、海南主产区库存。截至2月中旬,青岛保税区橡胶库存达到34万吨,其中天然橡胶20.75万吨,复合胶为10.16万吨,合成 胶为3.08万吨,回顾2013年1月,青岛保税区库存总量曾首次突破30万吨关口后持续长达7个月之久。从保税区库存变动情况来看,今年年初与去年同期非常不同的一点是,去年保税区库存达到高位后,进行了漫长的去库存化,而今年天然橡胶库存环比增速大幅增加。同样,尽管本周期货仓单减少4245吨,仓单减少1170吨,这是自去年11月29日当周(主要是1311合约老胶仓单到期所致)以来库存及仓单周度下降最多的一周,但上期所库存仍有20.32万吨,仓单也仍处于16万吨以上,上期所库存量为历史高位。

图表36:青岛保税区库存重新增加(单位:万吨) 图表37:上期所库存、仓单仍处历史高位(单位:吨)

资料来源:中国橡胶信息贸易网 光大期货研究所 资料来源:上期所 光大期货研究所

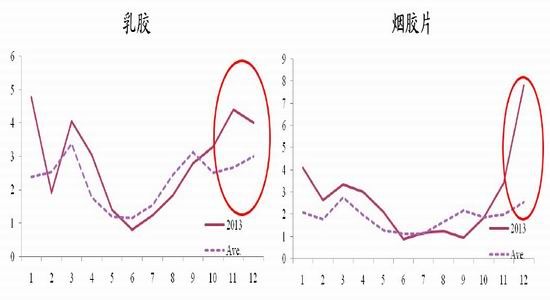

图表38:2013年11月-12月天然橡胶各品种进口量均出现翘尾,尤其是烟胶片(单位:万吨)

资料来源:海关总署 光大期货研究所 资料来源:海关总署 光大期货研究所

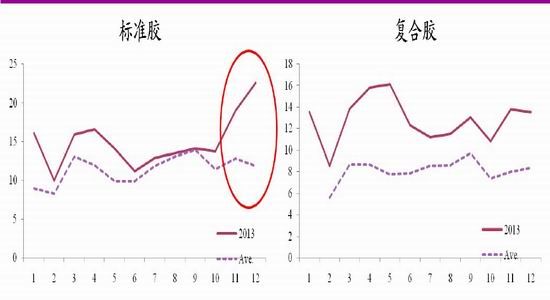

图表39:2013年标准胶及复合胶各月进口均高于过去五年平均(单位:万吨)

资料来源:海关总署 光大期货研究所 资料来源:海关总署 光大期货研究所

从橡胶进口来看,2013年橡胶进口中,天然橡胶占比60%,复合胶37%,其余为合成胶。需要特别指出的是,在天然橡胶的子项中,尽管烟胶片占比不大,仅为天然橡胶进口的8%,但去年进口增速达到57%。此外,去年11、12月份,天然橡胶中乳胶、烟胶片和标准胶进口均出现了翘尾,烟胶片全年进口增幅主要也是在这两个月里被大幅拉高的。原因在于国储于去年10月底启动了收储,而收储计划中一半为烟胶片。

二、 下游需求难以消化过量供应

那么,国内橡胶进口如此积极,在胶价一路下行中,下游轮胎厂能否消化这些供应呢?从下面这张图中我们发现答案很悲观。通常而言,轮胎厂保持15天左右的成品库存是比较理想的状态。图中显示,轮胎厂自2011年以来至今,成品库存周转天数逐渐由18天左右下降了一个阶梯,现在基本上保持在15天左右的理想水平。从这个过程来看轮胎厂对成品库存进行了主动去库存,因而大幅补充原料库存的动力不足。

三、 橡胶的目标价在哪?

回到橡胶,沪胶是否还有下跌空间?它的成本支撑在哪?目标价又在哪?判断沪胶底部,与其猜测绝对价格,不如通过判断相对价格的回归来得可靠。这个相对价格是指现货中全乳胶与复合胶,沪胶与全乳胶以及最后沪胶与复合胶的价差。回顾历史,尽管上期所仓单与期现价差相关性并不明显,但是历次沪胶期货仓单达到历史性高位后(2010年年初、2011年年初),我们发现,只有期货价格大幅贴水现货时,仓单才能出现大幅降低。反过来,这也就意味着,在当前期货价格与现货全乳胶基本保持平水的现状下,仓单将仍然保持居高不下。在供给进入大周期,国内需求难。

- 【 关闭本页 】