- 高库存压制沪胶仍维持下跌

- 时间: 2014-03-24 09:04:42 作者: 来源: 华安期货 点击:

要点提示:

1. 美联储坚持缩减 QE 步伐不变,并首提加息,反映美国货币政策计划早已制定,在经济前景总体可控的范围内,货币政策不会轻易改变。预计后期这一政策背景将继续主导商品价格偏弱格局。

2. 目前国内天胶市场处于停割期,而同时泰国等产区也在逐步进入停割期,现货市场的供需压力得到了一定程度上的缓解,但据不少市场人士估计,国内天胶实体库存很可能处于100 万吨以上,国内庞大的库存仍是市场的巨大压力,而且春节刚过下游工厂逐步复工,未来市场需求情况同样不甚明朗,再加上目前国内市场资金问题仍是急需解决的问题之一,沪胶后期仍是易跌难涨。

3. 全乳胶是沪胶的交割专用胶,而复合胶是国内融资专用胶,一般情况下全乳胶要升水复合胶,目前的价差不利于沪胶消化库存。目前上期所库存20 万吨(烟胶片数量不多),在9 月份将全部沦为旧胶,且要在11 月份之前交割完毕;同时新开割的胶除部分进入国储库外,大部分还是进入交割仓库。可见9 月份的交割问题较为严重,如果全乳胶定位仍没有消费诉求,则9 月合约将延续前期下跌趋势。

4. 2 月底下游工厂开工尚未完全恢复,轮胎降价多在3-5%,大部分工厂成品库存较高,了解到下游轮胎经销商并未补库存欲望,因而轮胎厂内销情况不好;同时目前全球经济环境下,出口并不理想,高成品库存导致工厂并不积极入场采购原料,开工率也难以很快恢复到较高水平。目前山东地区轮胎企业全钢胎开工率为60.7%,国内半钢胎开工率73%。

3 月市场展望与投资策略:

宏观分析,国内资金链紧张,或成为市场担忧的焦点。美联储坚持缩减QE 步伐不变,其货币政策计划早已制定,不会轻易改变;美元触底回升,压制大宗商品市场反弹空间。欧元区经济数据单月看不及预期,但经济前景依旧乐观。

基本面来看,进入停割期供应减少,但是国内融资需求导致高库存成为常态,在市场利率过高,且银行收紧放贷的背景下,全行业挤库存效应爆发,去库存则成为常态。目前测算的100 万吨库存消耗需要相当一段时间,短期内难以扭转供过于求的局面,中长期下跌趋势未改。

3 月份沪胶从1405 向1409 换月行情中,会继续下行。因为1409 的可交割货物都是大多都是旧胶,且目前仍有20 万吨的库存,后期再加上新胶入库,高库存仍是压制沪胶反弹的主要因素。

总体看,目前基本面仍旧处于弱势,决定了沪胶不会出现“V”字形反转走势,也不会马上出现多头行情。因为农产品属性,天胶中长期下跌趋势并未改变。

一、影响因素分析

(一)宏观环境分析

整体看,国内资金链紧张,或成为市场担忧的焦点。美联储坚持缩减QE 步伐不变,其货币政策计划早已制定,不会轻易改变;美元触底回升,压制大宗商品市场反弹空间。欧元区经济数据单月看不及预期,但经济前景依旧乐观。

1. 美联储继续缩减QE,美元触底回升 欧元区经济数据不及预期,经济前景依旧乐观美国方面:美联储坚持缩减QE 步伐不变,并首提加息,反映美国货币政策计划早已制定,在经济前景总体可控的范围内,货币政策不会轻易改变。预计后期这一政策背景将继续主导商品价格偏弱格局。

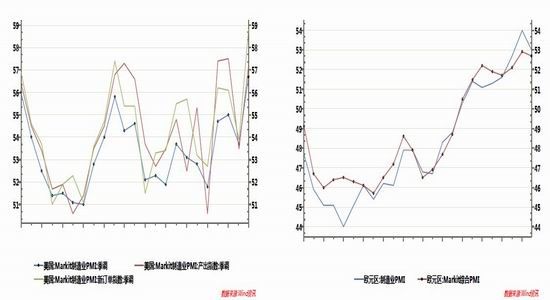

美国2 月Markit 制造业PMI 初值升至56.7,录得2010 年5 月以来最高值,部分是因新订单增长强劲美国就业以及制造业数据总体偏好,支撑美国经济稳步复苏观点不变,这一现象是支撑美国货币政策的基础。相对于非美货币国家经济基础,美国经济仍然是佼佼者。

图1:美国Markit 制造业PMI 图2:欧元区制造业PMI

资料来源:华安期货行业研究中心;Wind

欧洲方面:市场研究机构Markit 周四(2 月20 日)公布的数据显示,由于服务业成长力道较预期强劲,德国民间部门2 月扩张速度加快,显示德国经济动能增强,且持续推动欧洲复苏;但欧元区企业活动加快增长的预期未能在2月实现,同时企业再度调降价格以刺激交易,而这可能进一步加剧欧元区通缩忧虑。不过,欧元区复苏范围似乎相当广泛,民间部门增长逼近两年半高位。欧元区数据相对于美国偏弱,支撑美元,但是制造业PMI 及消息信心指数数据总体向上趋势不变,单月数据的回落不足以改变乐观前景。对欧元区未来前景依旧看好。

2. 资金成本上升导致全行业产生挤出效应 去库存化成为常态

从最近银行业与互联网金融的对战中可以看到,银行存款搬家已十分明显,在存贷比的考核下,以及对房地产市场不确定性预期下,贷款不断收紧。同时近期煤炭行业与钢铁行业频发的资金链断裂问题频发,联系到目前国债收益率居高不下,资金成本上升带动全行业产生挤出效应,社会库存都在大幅降低库存,需求降低,以及蓄水池功能下降,大宗商品市场难有利好。

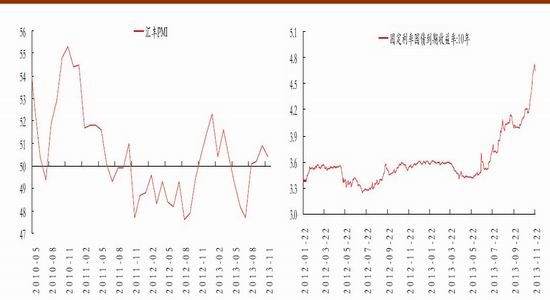

汇丰公布中国2月份PMI大幅下滑,创出两年半新低。春节后招工难的新闻一再报道,各地房地产降价也出现端倪,可见国内市场正在经历经济改革的阵痛,实体行业仍旧处于寒冬中不能自拔。

图3:11 月汇丰制造业PMI 初值环比回落 图4:10 年期国债收益率显著走高

资料来源:华安期货行业研究中心;Wind

(二)基本面分析

3.3月全球停割期供给减少与库存高企对应 需求前景仍不甚明朗

目前国内天胶市场处于停割期,而同时泰国等产区也在逐步进入停割期,3月份是全球天胶供应的低点,现货市场的供需压力得到了一定程度上的缓解,但据不少市场人士估计,青岛保税区45万吨、上期所20万吨以上、以及贸易商订立的船货和下游轮胎厂的库存,国内天胶实体库存很可能处于100万吨以上,国内庞大的库存仍是市场的巨大压力。

而且春节刚过下游工厂逐步复工,尽管目前轮胎厂的利润是相当丰厚,但是对于后市的悲观预期,使得目前的备货量仅仅是维持工厂的短期运营。后期市场能否出现大规模的备货行情,未来市场需求情况同样不甚明朗,再加上目前国内市场资金问题仍是急需解决的问题之一。在3-4月份国内天胶开割前夕,沪胶仍将维持在一个相当宽泛的价格区间震荡,不排除仍有进一步下行的可能。

4.沪日美金胶价差有扩大迹象,全乳胶价格畸形再次显现 现货市场仍旧很弱,沪胶反弹无支撑

前期由于日元大幅贬值,导致日胶相对于沪胶略显强势,但是春节期间外盘已经明显跟跌,之前的过大价差得到修复。节后沪胶相对外盘明显抗跌,不过日胶并未明显走强,因此判断后期沪日美金胶价差有扩大的迹象,沪胶继续大幅升水日胶。

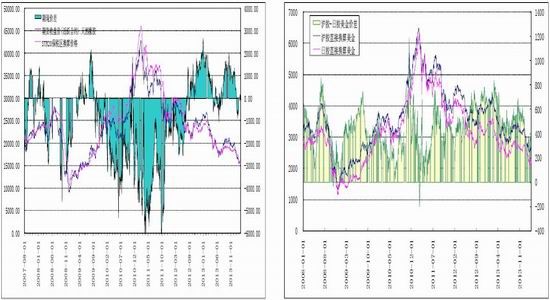

从期货主力价格与STR20价差的比对发现,年底沪胶大幅快速下跌过程中,现货市场价格并未跟随快速下跌,因此出现了期货贴水现货的情况。但日胶和新加坡胶价格在春节期间走低,国内现货则年后快速跟跌,再次出现期货升水现货的现象。从之前的价格数据上看,港上和区内价格接近1900美元时,市场支撑力度较强。目前期货市场相对强于现货市场,在现货价格低于期价的情形下,只能是熊市行情。国内保税区价格跟随期价下跌,暗示短期内很难形成有效的反转行情。后期等待期现价差出现反转之际,或许是沪胶迎来真正的反弹时机。

全乳胶是沪胶的交割标准胶,而复合胶是国内融资需求的专用胶,一般情况下全乳胶要升水复合胶。据工厂反应,在全乳胶新胶与人民币复合基本平水或稍高时,全乳胶还是有一些消费诉求的,因而目前的价差不利于沪胶。目前上期所库存20万吨(烟胶片数量不多),在9月份将全部沦为旧胶,且要在11月份之前交割完毕;同时新开割的胶除部分进入国储库外,大部分还是进入交割仓库。可见9月份的交割问题较为严重,如果全乳胶定位仍没有消费诉求,则9月合约将延续前期下跌趋势。

图5:期货与保税区STR20价差比对 图6:沪胶日胶美金胶比价

数据来源:wind;华安期货行业研究中心

图7:国内沪胶主力与近月合约收盘价价差 图8:青岛保税区库存

数据来源:wind;华安期货行业研究中心

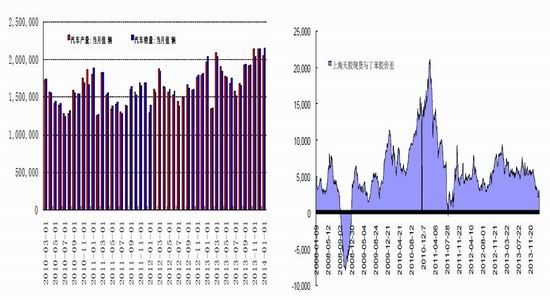

5.春节刚过汽车市场表现清淡 轮胎小幅降价 高库存使得开工率难恢复

2月底下游工厂开工尚未完全恢复,轮胎降价多在3-5%,大部分工厂成品库存较高,了解到下游轮胎经销商并未补库存欲望,因而轮胎厂内销情况不好;同时目前全球经济环境下,出口并不理想,高成品库存导致工厂并不积极入场采购原料,开工率也难以很快恢复到较高水平。目前山东地区轮胎企业全钢胎开工率为60.7%,国内半钢胎开工率73%。

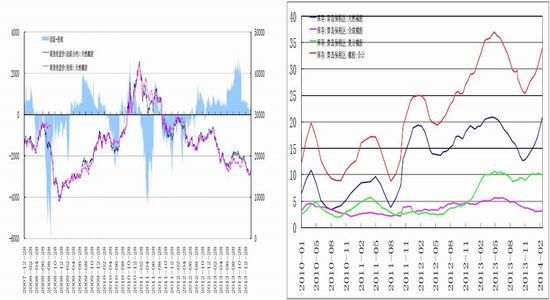

1月汽车经销商库存预警指数为50.5%,比上月上升了10.5%,处于警戒线水平,这反映出汽车市场需求减弱,库存增加,经销商经营压力增大。这主要和春节销售旺季过后,进入季节性需求淡季有关。

(三)市场相关性因素分析

6.合成胶趋稳 与天胶价差缩小 根据其价格前瞻性预测天胶或在15000附近受到强支撑目前天胶疲弱、丁二烯弱势不断对合成胶施压,同时缓慢的下游复苏过程及资源相对充裕则亦有起到牵制,此外中石油部分销售公司继续采取挂牌措施也有令业者操盘心态受到影响。丁苯胶行情短期内仍将难改弱势,但是考虑到丁二烯,丁苯胶下行空间相对有限。丁苯胶在跌到12800附近后,下跌动能骤减,受到支撑较强。但天胶仍旧处于快速下跌之中,因此两者的价差在春节前后得到了快速修正。对比天然橡胶(14830, -205.00, -1.36%)与丁苯胶价格走势图,发现丁苯胶走势基本都是领先与天胶走势,且有极大相似处。则后期天然橡胶或许在15000附近受到强支撑,窄幅震荡为主。

图9:汽车产销量(当月) 图10:天胶与丁苯胶价差

数据来源:金银岛;华安期货行业研究中心

7、天胶期货走势分析:短期多空双方争夺激烈 中长期下跌趋势未改

从目前的基本面看,进入停割期供应减少,但是国内融资需求导致高库存成为常态,在市场利率过高,且银行收紧放贷的背景下,全行业挤库存效应爆发,去库存则成为常态。据测算100万吨的库存消耗需要相当一段时间,短期内难以扭转供过于求的局面,中长期下跌趋势未改。

从持仓分析看,1405正在经历向1409移仓的过程。期间,1405快速反弹到16400一线,1409则快速增仓至15万手的规模,价差也基本从600减小到目前的400附近。前期多1405空1409策略也基本在价差500附近时离场。1409增仓的区域基本在16500一线,对于后期继续上涨行情不利。因为如果是继续上涨,则1409的增仓区域应该在前期低点位置,不会在反弹的过程中增仓。且经过前面分析,交割标的全乳胶仍旧升水复合胶和标胶,2013年交割库存较高情形下,在1409交割量较大,压制该合约反弹动能。

从技术角度分析,沪胶仍旧处于空头趋势当中,前期的支撑力度目前还不好判断。1405在16400一线压制较强,春节过后持仓量仍旧在20万手附近,可见多空双方争夺较为激烈,在空头占优且基本面偏空的预期下,前低15200一线的支撑力度较小,后期继续下行概率较大。

综上所述,沪胶中长期下跌趋势未改。3月份沪胶从1405向1409换月行情中,短期内或将在前期附近窄幅震荡,同时1409继续增仓,后期随着基本面难有利好出现,1405砸破前期伴随多头主动砍仓,引发下一轮的下跌行情出现。

二、3月市场展望与投资策略

宏观分析,国内资金链紧张,或成为市场担忧的焦点。美联储坚持缩减QE步伐不变,其货币政策计划早已制定,不会轻易改变;美元触底回升,压制大宗商品市场反弹空间。欧元区经济数据单月看不及预期,但经济前景依旧乐观。

基本面来看,进入停割期供应减少,但是国内融资需求导致高库存成为常态,在市场利率过高,且银行收紧放贷的背景下,全行业挤库存效应爆发,去库存则成为常态。目前测算的100万吨库存消耗需要相当一段时间,短期内难以扭转供过于求的局面,中长期下跌趋势未改。

3月份沪胶从1405向1409换月行情中,会继续下行。因为1409的可交割货物都是大多都是旧胶,且目前仍有20万吨的库存,后期再加上新胶入库,高库存仍是压制沪胶反弹的主要因素。

总体看,总体看,目前基本面仍旧处于弱势,决定了沪胶不会出现“V”字形反转走势,也不会马上出现多头行情。因为农产品属性,天胶中长期下跌趋势并未改变。

- 【 关闭本页 】