- 沪胶剧烈震荡长线或将见底

- 时间: 2014-03-28 09:17:40 作者: 来源: 方正中期 点击:

近日沪胶剧烈波动,涨跌停板交替出现。尽管自身供需形势没有显著改变,但市场传闻满天飞,主力资金兴风作浪,短线追涨杀跌风险较大。

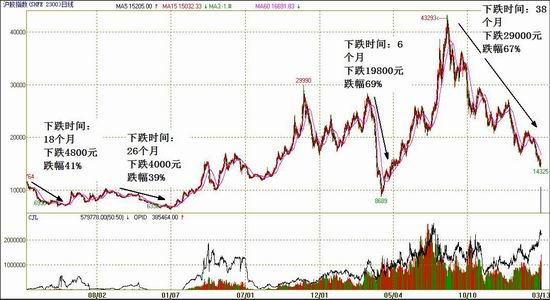

虽然橡胶(15495, -140.00, -0.90%)短期走势受资金炒作的迹象较为明显,上涨趋势能否形成还难下定论,但从长期趋势来看,当前胶价处于历史低位区是毋庸置疑的。

从上图可以看出,自2011年2月开始至今的下跌走势无论持续时间还是下跌的绝对幅度都是历史之最,相对跌幅也高达67%,仅略低于2008年美国次贷危机所导致的暴跌走势。从这个意义上讲,胶价下跌调整已经相当充分,构建长期底部是很有可能的。

那么,现在需要探讨一下导致胶价长期下跌的主要因素是否将要发生改变。从根本上讲,供需失衡是造成商品价格波动的关键因素,那么在沪胶出现长达38个月的调整走势中,供应相对过剩无疑是首要原因。

考虑到国内橡胶供应主要来自进口,而下游消费主要是用于轮胎生产,所以将近几年橡胶进口量变动与轮胎产量变动进行对比(见上表)。以胶价2011年由上涨趋势转为下跌趋势作为分界,此前2009、2010年轮胎产量增幅大大高于橡胶进口量的增幅,需求旺盛是刺激胶价上涨的决定性力量。而自2011年开始,橡胶进口量则快速增长(除2012年),而轮胎产量增幅则明显放缓,供需形势逆转导致胶价长期下跌。所以,只有降低橡胶进口增幅而提升轮胎产量才能使得胶价结束下跌恢复上涨。

先看一下橡胶进口方面的情况,数据显示自2011年起进口量增长明显,特别是2011、2013年增幅接近14%。下调进口关税是个原因,而融资胶贸易方式的兴起恐怕也是刺激进口大增的重要因素。

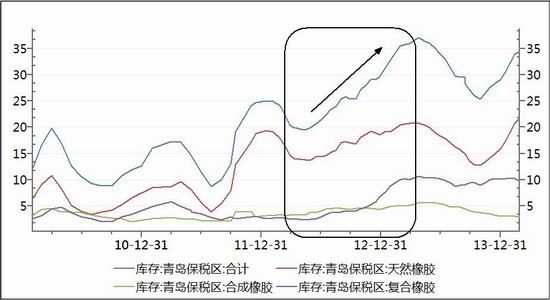

参考青岛保税区的橡胶库存变化,2010、2011年库存峰值不过25万吨,2012年起快速增加,最高曾达到37万吨。而前面的进口数据则显示2012年恰是近几年增幅最小的时期,库存反常增长说明有大量橡胶沉淀在仓库,这部分是融资胶的可能性相当大。2013年库存虽然没有创出新高,但全年保持在25~35万吨水平,按均值算应该高于往年。特别是,考虑到当年国家收储橡胶的数量高达约25万吨,是上年的近三倍,如果没有收储可能实际库存会更高。有人推测目前保税区约有20多万吨的融资胶,虽然具体数字无法考证,但估计相当可观。这部分的融资需求主要是看中国内外货币的利差和汇差间的套利机会,如果人民币汇率、利率双双走高对他们来说是最有利的。而近来在央行[微博]出手调控下人民币开始贬值,且不断进行正回购释放流动性,短期利率较去年底也有明显下降,这些变化对融资胶操作者来说是不利的。加上青岛保税区海关规定:自2014年1月1日起不接受非区内企业保税货物转让、转移备案电子信息和纸制单证,对于融资胶的消化也有不利影响。

所以,如果融资胶行为得到抑制,那么后期橡胶进口规模可能会萎缩,那么对于缓解供应压力无疑是非常有利的。

至于橡胶的需求方面,由于轮胎行业快速发展时期已经过去,目前现有产能巨大,而继续增长的潜力则比较有限。对于橡胶的需求可能在总量保持基本稳定的背景下,呈现出阶段性的淡、旺季交替格局。

现在我国是世界上最大的汽车生产国,对于轮胎的需求也保持在相当高的水平上,这为橡胶消费提供了坚实的基础。根据有关数据显示,近年国内汽车产销形势乐观,特别是2013年产销双双突破两千万辆,同比增幅达到14.86%,而同期轮胎产量增幅仅8.56%,轮胎与汽车产量的比值就降为近年来的较低水平。根据以往规律,轮胎产量变化相比汽车生产滞后,现在汽车产量已是2010年以来最高水平,相信很快会带动轮胎生产增加。如果进口胶增幅下降而轮胎产量上升,那么就有望从根本上改变当前橡胶的供需形势。于是也就有理由相信胶价结束长期下跌转为上涨为时不远。

此外,市场上关于收储、央行降准等传闻也是潜在利多消息,如果能够兑现则将有助于胶价见底反转走势的完成。

从长期趋势上看,沪胶在17000元附近是重要的支持/阻力区,只有反弹突破该点位的压力才有望完成整个下跌趋势反转,长线上涨目标或许在23000元左右。虽然近来沪胶短期走势波动剧烈,但如果不能突破重要压力则可能筑底过程还要适当延长。根据以往规律,胶价低点常在5~8月份出现,大家可以拭目以待。

从长期趋势上看,沪胶在17000元附近是重要的支持/阻力区,只有反弹突破该点位的压力才有望完成整个下跌趋势反转,长线上涨目标或许在23000元左右。虽然近来沪胶短期走势波动剧烈,但如果不能突破重要压力则可能筑底过程还要适当延长。根据以往规律,胶价低点常在5~8月份出现,大家可以拭目以待。

- 【 关闭本页 】