- 多空因素交织沪胶维持震荡

- 时间: 2014-03-31 09:11:26 作者: 来源: 国信期货 点击:

主要结论

沪胶3 月份主要维持在底部区间震荡运行,主力RU1409 合约在3 月10 日下跌创出新低14375 元/吨,随后快速回升。3 月份云南新胶开始上市、青岛保税区橡胶(15890, 285.00, 1.83%)库存持续增加、国内发生了一些债务违约现象、美联储宣布继续消减QE 规模等消息打压胶价。而印度橡胶需求增加及东南亚产胶国产量预计减少的消息则对橡胶价格带来提振。

宏观面,美国就业改善,美联储退出QE 进一步明确,中国经济增速放缓,物价保持平稳。美联储退出QE 对大宗商品市场仍然构成比较大的压力。

目前泰国和马来西亚主产区已经进入停割,由于原料供应紧张,目前价格保持在高位,在成本面支撑外围报价,目前外盘市场报价较高。国内方面,现货价格与外盘倒挂幅度较大,工厂按需采购为主,商家补仓谨慎。下游中小企业开工低迷,据反馈仅在40-50%左右,虽然大型轮胎工厂开工尚可,但并不能有效带动库存的下滑,市场存在较大的出货压力。

截至3 月14 日青岛保税区橡胶总库存增加1 万吨至35.38 万吨。2 月份我国进口天然橡胶19.12 万吨,相比1 月份的34.29 万吨,进口量环比出现大幅下降。

技术面,沪胶自去年 10 月份以来持续下跌,反弹无力,单边下行走势为主。近期主要保持在底部区间震荡运行,区间运行范围主要集中在14600-16000。后市走势,在没有突破震荡区间之前,建议维持震荡思路操作,等待方向选择。如果向上突破16000,则不排除有可能进一步反弹至16600 元/吨附近。如果跌破区间下沿,则可能下探至13000 元/吨附近。目前来看,震荡偏强可能性更大些。

一、 行情回顾

沪胶3 月份主要维持在底部区间震荡运行,主力RU1409 合约在3 月10 日下跌创出新低14375 元/吨,随后快速回升。3 月份国内云南开始新胶上市、国内橡胶库存持续增加、国内发生了一些债务违约现象、美联储宣布继续消减QE 规模等消息打压胶价。而印度橡胶需求崛起,2 月份该国橡胶进口从上年同期的9497 吨猛增至18141 吨,而从去年4 月至今年2 月,印度累计进口天胶约30 万吨,同比大幅增长44%。

国际橡胶联盟数据显示,泰国、印尼和马来西亚今年橡胶产量料减少6%-8%,因天气异常干燥。这三个国

家的橡胶产量占全球供应的70%。越冬期间通常在2-5 月,此间乳胶产量通常季节性减少。印度需求增加及东南亚产胶国产量预计减少的消息则对橡胶价格带来提振。3 月份RU1409 总体基本维持在14600-16000区间运行为主

二、宏观面

1、进一步明确QE 有效退出,美国经济有所回升

美国供应管理协会(ISM)公布的2014 年2月ISM 制造业PMI指数为53.2,2014年1月PMI值为51.3,相比前值,2月PMI出现小幅回升,反应美国经济2月份小幅回暖。

图1:美国制造业PMI 指数走势

资料来源:Wind 国信期货研发部

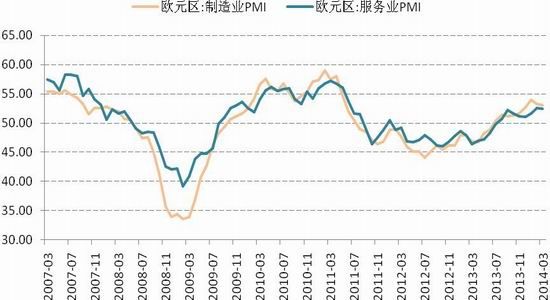

欧元区2014年2 月制造业PMI 指数为53,服务业PMI 终值为52.4,二者均均处于荣枯线50上方。

图2:欧元区制造业PMI 指数走势

资料来源:Wind 国信期货研发部

美国劳工部公布,美国2 月季调后非农就业人口增加17.5 万,1 月份为11.3 万,非农就业人数出现增长迹象;2 月份失业率为6.7%。

图3:美国就业情况

资料来源:Wind 国信期货研发部

全美住宅建筑商协会(NAHB)2014 年公布,美国2 月NAHB 房价指数为47(前值为46)。 NAHB 指数大于50,表明房屋建筑商看好房地产市场。从美国地产和股市走势来看,已经有些见顶疲软的苗头,在美国持续退出QE 甚至提前加息预期下,美国房地产市场也恐怕难以维持前期的强势上扬势头。

图4:美国房地产市场表现

资料来源:Wind 国信期货研发部

3月18日-19日,美联储召开年内第二次FOMC(联邦公开市场委员会)会议,并于20日凌晨发布最终决议结果。随后,美联储主席耶伦召开其上任主席后的首次新闻发布会。此次议息会议进一步明确了QE有序退出的步伐。

从4月份起,美联储将继续缩减每月购债规模100亿美元,至550亿美元。其中,购买抵押支持债券(MBS)250亿美元,购买长期国债300亿美元。 声明指出,美联储将参考一系列指标来决定是否升息,包括劳动力市场状况、通胀水平和预期,以及金融市场状况。“就业最大化”和“达到2%通胀水平”这两项政策目标,将决定美联储的利率政策走势。首次提及加息时点。美联储在议息会议中首次提及未来加息的时点。

从美联储理事对首次加息时点预估的分布状况来看,16位与会者中有13位认为2015年将会首次加息,比去年12月份多了1位。

2、中国经济放缓,物价持稳

中国2 月份官方PMI 指数为50.2(前值50.5),反映出制造业受春节假期影响出现小幅走弱。

图5:中国官方PMI 指数走势

资料来源:Wind 国信期货研发部

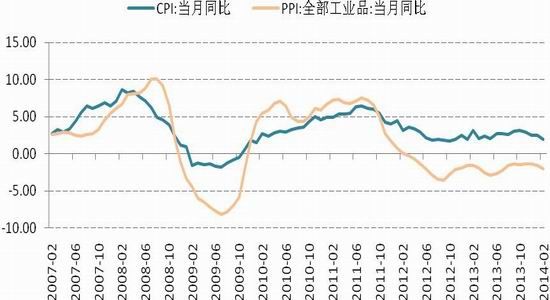

国家统计局公布了2 月份居民消费价格指数(CPI)同比上升2%(前值2.5%),2 月PPI 同比是-2%(前值-1.6%)。物价水平总体保持平稳。

图6:中国CPI、PPI 同比增速

资料来源:Wind 国信期货研发部

2月份M1同比增速为6.9%,比1月份的1.2%大幅回升。2月份M2同比增速为13.3%,比1月份的13.2略有回升0.1个百分点。

图 7:中国货币供应量同比增速

资料来源:Wind 国信期货研发部

三、现货市场情况

1、天然橡胶现货市场

目前泰国和马来西亚主产区已经进入停割,由于原料供应紧张,目前价格保持在高位,在成本面支撑外围报价,目前外盘市场报价较高。国内方面,现货价格与外盘倒挂幅度较大,工厂按需采购为主,商家补仓谨慎。下游中小企业开工低迷,据反馈仅在40-50%左右,虽然大型轮胎工厂开工尚可,但并不能有效带动库存的下滑,市场存在较大的出货压力。截至3 月21 日,云南国营全乳胶参考报价在14600-14800元/吨,海南国营13 全乳胶14300-14600 元/吨,海南国营全乳旧胶14000-14100 元/吨;云南标二胶参考报价在13900 元/吨左右;泰国3#烟片在14900-15200 元/吨(17%票);越南3L 胶报价在14800-15300 元/吨(17%票);进口桶装乳胶现货市场参考报价11700-11800 元/吨(17%票)。

3 月19 日消息,国际橡胶联盟(IRCo)周三在官方网站上称,因受干旱天气影响,目前泰国、印尼和马来西亚的天然橡胶产量继续“大幅”下滑。IRCo 称,这将有助于支撑橡胶价格,但其并没有提供橡胶产出和价格预估。泰国目前天气较为干旱,气温逐步升高,降水减少,胶水供应较为紧张,价格持续上行。

印度橡胶局两次调降当前财年天胶产量预估,第一次从96 万吨降至87 万吨,而后进一步调降至85 万吨。然而,即便在2 月作出的85 万吨预估也可能难以实现,因为4 月-2 月(11 个月)的产量仅为78 万吨。

2、顺丁橡胶现货市场

近期受持续成交不畅拖累,石化供价集中大幅下调,部分跌幅达700 元/吨,石化供价重心至10400元/吨附近。市场商家信心不足,报价跟跌,同时由于丁二烯外盘继续走低,商家出货表现积极。后来随着丁苯行情的改善,顺丁商家低出减少,临近周末商家间炒作气氛渐涨,加价增多,甚至有部分商家捂盘惜售。不过下游工厂多按需采购,市场成交量暂无明显改善。另外,近日民营企业装置重启增多,市场担忧情绪隐存。目前市场观望气氛较重,多高报商谈等待消息面进一步引导。截止3 月21 日,山东地区齐鲁顺丁报10500 元/吨,华北地区燕山顺丁在10500-106000 元/吨,华东地区高桥顺丁在11000 元/吨左右,华南地区茂名顺丁在10000 元/吨,大庆顺丁在10500 元/吨上下。

影响因素:石化供价经过此前的大幅调整后,继续大幅调整的可能性较低,同时部分厂家调整定价销售,对市场成本面有所支撑。丁二烯价格相对高位对顺丁成本面有一定支撑,同时丁苯行情有所改善。不过下游工厂需求疲软仍是制约行情上涨的主要因素,另外,石化库存尚未得到有效缓解,民营装置开车增多,供需面令人担忧。

图8:顺丁胶价格走势

资料来源:Wind、国信期货研发部

3、丁苯橡胶现货市场

近期丁苯市场成交再度回归平淡,供应方库存相对高位,中石油领跌1502 价格至11300 元/吨,中石化[微博]跟随下调并再度挂牌,市场业者操作心态转为谨慎。但此价位下,商家无意继续放空,且听闻石化对部分开单户略有减量,市场成交倒挂行情消除,部分实单可加价0-200 元/吨之间。下游工厂维持小单平淡采购,行情反弹支撑仍显不足。截止3 月21 日,松香1502 胶市场报价在11500-11800 元/吨之间,齐鲁1712 胶价格在10400-10500 元/吨,仅供参考。

图9:丁苯胶价格走势

资料来源:Wind、国信期货研发部

影响因素:装置方面:抚顺石化20 万吨/年装置三线停车;陆港装置6.9 日起全线停车;兰州石化、吉林石化装置一线停车;浙晨、申华装置1502 一线停车。福橡、扬金双线产1502,开工负荷5 成。成本面: 丁二烯外盘继续下降,但国内价格暂稳,苯乙烯价格上扬,成本价位相对稳定。需求面:工厂维持随用随采,需求面仍显平淡。听闻河北地区因环评影响,下游制品企业开工偏低;华南地区部分鞋材工厂年后复工进度缓慢,因产品订单利润微薄,而工厂成本偏高。

四、产业链情况

1、天然橡胶进口量环比出现大幅下降

海关数据显示,2 月份我国进口天然橡胶19.12 万吨,相比1 月份的34.29 万吨,进口量环比出现大幅下降。2013 年2 月份进口天然橡胶15 万吨。今年1-2 月份累计进口天然橡胶53.41 万吨,累计同比增长34.6%。

图10:中国天然橡胶进口情况

资料来源:Bloomberg 国信期货研发部

2、保税区库存继续增加

截至3 月14 日青岛保税区橡胶总库存增加1 万吨至35.38 万吨。具体来看,增加部分主要是天胶库

存;合成胶与复合胶库存稳中略降。据了解,由于3 月份货源陆续到港,目前港上的现货大约2 万吨左右,听闻室外集装箱的库容也接近满库,而区内的库容压力依旧较大。受库存等因素的影响,工厂的买兴有限,市场交投气氛平淡。

图11:青岛保税区库存

资料来源:Bloomberg 国信期货研发部

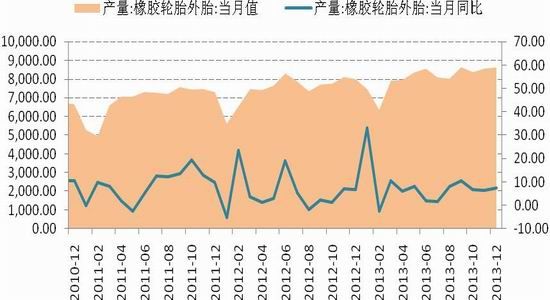

3、轮胎产量环比小幅增加

统计数据显示,中国2013 年12 月轮胎外胎产量为8639 万条,环比11 月份8578 万条有小幅增加。12 月份外胎月产量当月同比增速为7.55%,比11 月份的6.46%略小幅上升。

图12:中国外胎月产量 (万条)

资料来源:Wind 国信期货研发部

五、技术面分析

截止3 月25 日,沪胶RU1409 报收于15510 元/吨。技术面,沪胶自去年10 月份以来持续下跌,反弹无力,单边下行走势为主。近期主要保持在底部区间震荡运行,区间运行范围主要集中在14600-16000。

后市走势,在没有突破震荡区间之前,建议维持震荡思路操作,等待方向选择。如果向上突破16000,则不排除有可能进一步反弹至16600 元/吨附近。如果跌破区间下沿,则可能下探至13000 元/吨附近。目前来看,震荡偏强可能性更大些。

图13:沪胶RU1409 合约日K 线走势

- 【 关闭本页 】